Sentrale problemstillinger

Transocean-saken har vært et omfattende sakskompleks som det har tatt mange år å behandle. Det foreligger nå rettskraftige frifinnelser for samtlige tiltalte. Artikkelen ser på enkelte sentrale problemstillinger i saken.

Artikkelen er basert på innspill sendt av forfatter til medlemmene i Finanskomiteen i forbindelse med at Arbeiderpartiets finanspolitiske talsperson Marianne Marthinsen inviterte partiene representert i Stortingets finanskomité til seminar 10. februar 2016.

Transocean-saken gjelder ikke skattetriksing

Straffesaken mot to Transocean-selskaper og deres rådgivere gjelder fire underliggende skattesaker og en tiltale for feil regnskapsføring av goodwill. Det er følgende saker:

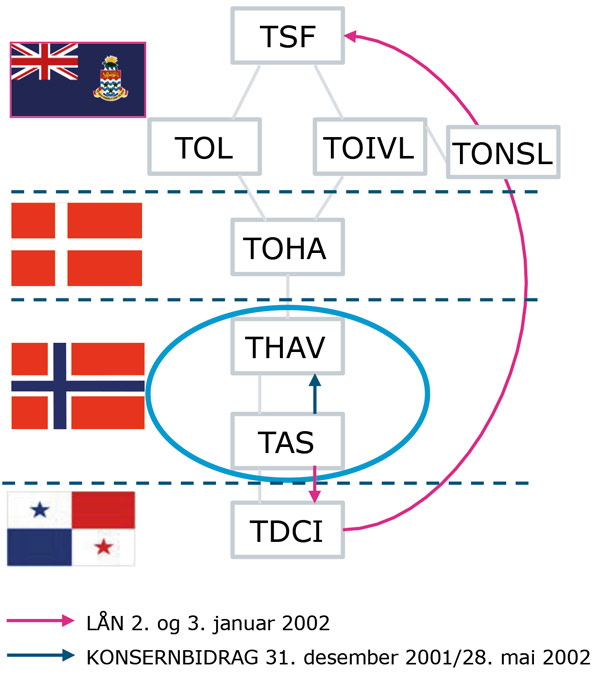

Konsernbidragssaken

Sak |

år |

Påstått unndragelse (Inntekt MNOK) |

Påstått unndragelse i ankesak |

Krav i sivil sak (MNOK) |

Status i sivil sak |

|---|---|---|---|---|---|

Konsernbidrag |

2001 |

5 584 |

0 |

3 225 |

Vedtaket opphevet. Rett skatt er null |

Arcade - utflytting |

2001-2002 |

2 317 |

0 |

699 |

Vedtaket opphevet. Rett skatt er null |

Utbyttesaken |

2001 |

2 599 |

464 |

824 |

Ankesak |

Polar Pioneer |

1999 |

689 |

689 |

280 |

Avgjort i Stavanger tingrett 2005. Anke frafalt grunnet kreditfradrag i USA |

Regnskap / goodwill |

1997 |

Ingen |

Ingen |

0 |

N/A |

Totalt |

11 189 |

1 153 |

5 028 |

Over halvparten av 11 milliarder kroner, som angivelig skulle være unndratt fra beskatning, gjelder Konsernbidragssaken. Den omhandler vilkårene for konsernbidrag fra et norsk selskap til et annet norsk selskap. Konsernbidrag er skattepliktig for mottaker og skattemessig fradragsberettiget for avgiver dersom vilkårene er oppfylt. Skatt vest fattet i 2009 vedtak som nektet fradrag for konsernbidraget hos Transocean AS, samtidig som Transhav AS ble ansett som skattepliktig for mottatt konsernbidrag. Begge disse selskapene ble avviklet i 2002.

Konsekvensen av Skatt vests standpunkt var at Transhav AS skulle skattlegges med 28 % av MNOK 5584 for mottatt konsernbidrag, mens Transocean AS ikke fikk fradrag for samme konsernbidrag som følge av en påstått formalfeil. I tillegg ble det ilagt 60 % tilleggsskatt.

Tingretten fant at konsernbidraget var lovlig og derfor fradragsberettiget. Tingretten tok ikke stilling til Skatt vests anførsler om at et lån til datterselskap «i realiteten» var et lån til morselskapet som ville redusere grunnlaget for lovlige utdelinger, ettersom konsernbidraget uansett var lovlig idet Transocean AS var under avvikling, fristen for kreditorvarsling var utløpt og alle kjente kreditorer hadde fått oppgjør. I denne situasjonen er all egenkapital «fri», og kan distribueres til aksjonærene. Tingretten mente også at utdelingen var lovlig fordi lånet var tilbakebetalt og tilbakebetalingen fremgikk av revisorbekreftet avviklingsregnskap som forelå ved avgivelsen av konsernbidraget.

Skatt vest hadde ilagt 60 % tilleggsskatt fordi det var «forsettlig eller grovt uaktsomt» av Transocean-selskapene å feste lit til de selskapsrettslige vurderingene som EYs Einar Brask hadde avgitt og Thommessen-advokat Sverre Koch hadde bekreftet. Med tingrettens konklusjon, var det Skatt vests selskapsrettslige vurderinger som var feil.

Frifinnelsen på denne posten ble ikke påanket, og Skattedirektoratets angivelige erstatningskrav på MNOK 1836 ble frafalt. Skattedirektoratet har betalt erstatning og oppreisning til samtlige tiltalte fordi Skattedirektoratets kravbrev hadde fremstilt faktum feil og brukt karakteristikker det ikke var dekning for.

Arcade Drilling AS

Den nest største posten i tiltalen gjaldt Arcade Drilling AS, et norsk selskap som eide to rigger. Den ene var i virksomhet på britisk sokkel, den andre utleid til et annet konsernselskap som drev virksomhet utenfor canadisk sokkel. Da Transocean overtok dette selskapet i en fusjon i 2001, konstaterte de at selskapets reelle ledelse var i Aberdeen, og tok initiativ til å avklare skatteplikt med norske og britiske myndigheter. Begge land konkluderte med at selskapets reelle ledelse var i Storbritannia, og at selskapet derfor var skattepliktig til Storbritannia og ikke Norge etter skatteavtalen mellom Norge og Storbritannia.

I 2009 fattet Skatt vest vedtak som regnet selskapet som skattepliktig til Norge, og ikke Storbritannia for 2001 og 2002. Skattepliktig inntekt ble satt til MNOK 2317, hovedsakelig grunnet en angivelig utflyttingsskatt fra Norge for 2002. Utflyttingsskatt for selskaper som skifter hovedkontor, ble først innført i norsk skattelovgivning i 2008. Ileggelsen av utflyttingsskatt for 2002 var basert på ulovfestet skattemessig gjennomskjæring ut fra et synspunkt om at det var illojalt å endre skattemessig hovedkontor uten å avvikle selskapet og selge riggene. Den store inntektsøkningen skyldtes gevinstbeskatning av rigger som ikke var solgt. EFTA-domstolen avga rådgivende uttalelse om saken høsten 2012. Økokrim frafalt anførselen om gevinstbeskatning av rigger som ikke var solgt i juni 2013.

Oslo tingrett fant både i den sivile saken og i straffesaken at selskapet var skattepliktig til UK og ikke Norge, og at skattekontoret hadde fått korrekte og tilstrekkelige opplysninger. Frifinnelsen i straffesaken på denne posten ble ikke påanket og Statens anke i den sivile skattesaken ble frafalt i oktober 2014.

Utbyttesaken

Saken gjelder et utbytte på MNOK 2599 utdelt fra Transhav AS til sitt morselskap TOHA AS i Danmark i juni 2001. TOHA delte ut MDKK 2430 til sine aksjonærer på Cayman Islands kort tid senere. Skatt vest fattet i 2008 et ligningsvedtak som ila de to selskapene på Cayman Islands kildeskatt med 25 % ut fra det synspunktet at utbyttet «i realiteten» var gitt direkte fra Transhav AS til de to selskapene på Cayman Islands.

Av beløpet på MNOK 2599 var MNOK 2135 innbetalt kapital – dette var uomtvistet. Skattekontoret ila likevel kildeskatt på 25 % av MNOK 1674 grunnet angivelige formalfeil idet overkursen knyttes til den enkelte aksje.

Tingrettens dom i straffesaken la til grunn at den nordiske skatteavtalen ga Danmark beskatningsretten for det utbyttet som var utdelt til de to Cayman-aksjonærene. I den sivile saken la dommeren til grunn at skatteavtalen ikke var anvendelig fordi det ikke skjedde noen dobbeltbeskatning. Ilagt tilleggsskatt ble opphevet i sin helhet og på flere grunnlag. Den sivile saken går videre som ankesak berammet til oktober 2016.

For kildeskatt ilagt utenlandsk skattyter har ikke skattyter noen opplysningsplikt. I stedet har utdelende selskap plikt til å trekke kildeskatt og kan holdes ansvarlig ved eventuelt manglende tilbakeholdt kildeskatt.

Polar Pioneer

Saken gjelder et riggsalg fra Transocean Offshore Norway Inc. (TONI) til et annet konsernselskap. Spørsmålet om beskatning i Norge var dels et spørsmål om inntekten var opptjent i tilknytning til virksomhet på norsk sokkel, dels om skatteavtalen med USA var til hinder for beskatning i Norge.

TONI ga utførlige opplysninger om temaet i selvangivelsen til Norge for 1999. Kjøpende selskap leide ut riggen på bareboat-vilkår til et annet konsernselskap, som ga opplysninger om dette. Leietaker var Norsk Hydro, som rutinemessig sendte kontraktsopplysningene til skattekontoret. Basert på mottatte opplysninger tok skattekontoret opp spørsmålet til vurdering åtte arbeidsdager etter at selvangivelsen ble inngitt.

Skattesaken ble avgjort av Stavanger tingrett i 2005, uten Økokrims involvering. Skattekontorets forklaring ble da lagt til grunn: at de hadde «avdekket» skattespørsmålet på grunnlag av et spesialprosjekt, og ikke på grunnlag av opplysningene i selvangivelsen. I straffesaken i 2013 ble saksbehandleren innkalt som vitne, og han forklarte at opplysningene i selvangivelsen var hans grunnlag for å ta opp spørsmålet om gevinstbeskatning. Dermed hadde skattekontoret mottatt tilstrekkelige opplysninger til å ta opp saken allerede ved opprinnelig selvangivelse.

I straffesaken la tingretten til grunn (to juridiske dommere mot to meddommere) at gevinsten på salget av riggen Polar Pioneer var skattepliktig til USA, ikke Norge, ettersom TONIs faste driftssted i Norge opphørte før overdragelsen.

Regnskapsposten

Tiltalen for regnskapsforholdet gjelder teknisk sett spørsmålet om regnskapsmessig behandling av goodwill i underkonsernregnskapet for Transhav AS. Et premiss for tiltalen var at seks rigger utenfor norsk territorium og norsk sokkel ble solgt konserninternt til en for lav pris i 1997. De seks riggene ble solgt til markedsverdi for hver enkelt rigg, men aktoratet anførte at prisingen burde tatt hensyn til en andel av konsernets goodwill. Skatteetaten har besluttet ikke å forfølge dette spørsmålet, og det ble ikke ført bevis for underprising.

Frifinnelsen er basert på reglene om foretaksstraff. De to tiltalte selskapene Transocean Inc. og Transocean Offshore Deepwater Drilling Inc. var uansett ikke ansvarlige for avleggelsen av Transhavs konsernregnskap.

Øvrige vilkår for foretaksstraff

Tiltalen i straffesaken gjelder brudd på ligningsloven 12–1, som er å gi ligningskontoret feil eller ufullstendige opplysninger. Det er inngitt slike opplysninger som loven krever i samtlige saker. Det fremgår bl.a. av dommen i den sivile saken om Arcade Drilling og av redegjørelsen om Polar Pioneer over. Tiltalen er basert på feil faktumfremstilling og synspunkter om hvilke opplysninger som kunne vært inngitt, og som etter de tiltalte selskapenes oppfatning og avsagte dommer ville vært feil opplysninger.

De to tiltalte Transocean-selskapene var

konsernspissen Transocean Inc., som var børsnotert på NYSE og underlagt SEC-rapportering, og

Transocean Offshore Deepwater Drilling Inc., Houston, som utførte sentraliserte fellestjenester.

Disse to selskapene hadde ikke noe ansvar for selvangivelsene i noen av skattesakene. De har heller ikke instruert datterselskaper i konsernet om annet enn å gi korrekte og tilstrekkelige opplysninger til norske skattemyndigheter.

Ikke skatteakrobatikk

Transhav-strukturen hadde i perioden 1996–2002, som saken handler om, en effektiv skattesats på 29,7 % på all verdiskapning i Norge. Skattemyndighetene har akseptert prisingen av alle konserninterne transaksjoner. Ingen av tiltalepostene gjelder prising av konserninterne transaksjoner eller verdiskapning i Norge som ikke oppgis til beskatning i Norge.

Som det fremgår over, handler straffesaken dels om rent norske interne forhold. Over halvparten av den angivelig unndratte skatten er et forsøk på å nekte fradrag for konsernbidrag hos ett norsk selskap samtidig som mottakende selskap har full skatteplikt for inntekten. De øvrige skattesakene handler om fordeling av beskatningsgrunnlag mellom Norge og hhv. Storbritannia, Danmark og USA.

Ingen av sakene gjelder skattetriksing. Derimot viser saken at Transocean og rådgiverne har arbeidet med sikte på å

sikre resultatutjevning i det norske konsernet (konsernbidrag),

unngå kjedebeskatning idet midler flyttes innad i konsernet (utbytte) og

unngå internasjonal dobbeltbeskatning (Arcade Drilling og Polar Pioneer)

Et gjennomgående fellestrekk er spørsmålet om konsernstrukturer: hvilken betydning har det at man har en konsernledelse, sentraliserte fellestjenester og en fullmaktsstruktur som gir en funksjonell organisering i tillegg til den formelle selskapsstrukturen?

I media har det vært fremhevet at tingrettene i hhv. Stavanger og Oslo ved enedommere har kommet til en annen konklusjon hva gjelder de skatterettslige temaene i sivile skattesaker. Ingen domstoler som har sett på saken, har kommet til at det foreligger forsettlig eller grovt uaktsom opplysningssvikt. Da er det ikke grunnlag for noen straffesak for angivelig skattesvik.

Polar Pioneer-saken og utbyttesaken, der skattekontoret delvis har fått medhold, ble begge tatt opp før Økokrim kom inn i bildet og uten deres medvirkning. Økokrims involvering i saken har således medført enorm ressursbruk uten at den har avdekket noen nye legitime skattekrav.