Selskapsrapporteringen må fornyes

Fremtidens rapportering fra næringslivet må endres for å tilpasse seg brukernes behov og den teknologiske utviklingen. I «The Future of Corporate Reporting» har den europeiske revisorforeningen FEE foreslått en liten revolusjon i selskapsrapporteringen.

Forslaget fra FEE er også et svar på kritikken om at selskapsrapporteringen vanskelig lar seg utvikle så lenge man er bundet på hender og føtter av EUs direktiver og IASBs standarder.

Selskapsrapportering (Corporate reporting) er viktig for å kommunisere bedriftenes ansvar, resultater og stilling. Forslaget fra den europeiske revisorforeningen FEE (Federation of European Accountants) legger frem ideer for å holde tritt med økonomiske realiteter og drøfter behovene til en bredere gruppe interessenter enn bare investorene. I dag drukner ofte den interessante informasjonen i årsrapporter på 200–300 sider.

Den teknologiske utviklingen

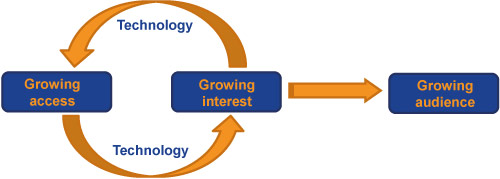

Teknologi vil utvilsomt spille en viktig rolle i utviklingen av selskapsrapportering. Nøyaktig hvordan teknologiske endringer, inkludert utvidet bruk av mobile enheter og Big data, vil påvirke bedriftenes rapportering er usikkert, men det er sikkert at det vil ha en betydelig effekt. Teknologisk utvikling vil både være en driver og gi muligheter for brukerne. Undersøkelser viser at brukerne henter opplysninger fra andre steder enn den offisielle årsrapporten selv om de samme opplysningene også er tilgjengelige der. Et illustrerende eksempel er software-konsernet SAP som i sin Integrated Report 2013 (www.sapintegratedreport.com/2013/en/) har en samlet og klikkbar selskapsrapportering som dekker langt mer enn finansiell informasjon. Statistikk fra bruken av rapporteringen viste at det offisielle IFRS-regnskapet var noe som hadde vesentlig færre klikk enn andre opplysninger. Brukerne velger i større grad selv hvilken informasjon de trenger og hvordan de setter den sammen. SAP klarte også å få uavhengige attestasjoner fra revisor på det meste av totalrapporteringen, ikke bare den finansielle.