Observasjoner fra 2014-årsrapportene

I et år som ble avsluttet med turbulente oljepriser og valutakurser, stilte vi spørsmålet om årsrapportene klarte å ta opp i seg den dagsaktuelle situasjonen. Vi fant mye nedskrivninger, men er usikre på om vurderingene ble fullt ut oppdatert i første kvartal 2015. Det var mindre fokus på oljeprisen som en sentral risikofaktor enn vi forventet.

PwC gjennomfører jevnlig en undersøkelse av årsrapportene for børsnoterte foretak. Selv om utvalget varierer noe fra år til år, er det enkelte trekk som er nokså stabile. Enkelte gjengangere oppsummeres avslutningsvis i en egen tabell.

Utvalget for 2014 består av 35* Utvalget er ca. halvparten så stort som for tidligere års undersøkelser (2009-2012), og resultatene er derfor ikke uten videre sammenlignbare. Det er ikke sammenligningsdata fra 2013-årsrapportene. selskaper, herunder alle IFRS-rapporterende fra OBX-listen, samt 12 fra energisektoren, i hovedsak fra oljerelatert virksomhet som er av særlig interesse i år. To tredeler av utvalget er innen energisektoren. Av børsverdien på Oslo Match er 18 % dekket av utvalget. Siden utvalget er såpass «oljetungt», har et knapt flertall av utvalget USD som presentasjonsvaluta. Videre har 57 % av utvalget statlig eierskap.

Årsrapporten oppfattes som et viktig dokument. Det har klare krav til innholdet, det har et delvis standardisert format som muliggjør sammenligning mellom selskapene og over tid, og det er gjenstand for ekstern revisjon som øker troverdigheten. I takt med økte krav til detaljert informasjon, og som en følge av at informasjonen lettere kan produseres, har vi sett en sterk økning i sidetallet på årsrapportene. Denne trenden fortsetter også inn i 2014. Gjennomsnittlig sidetall for OBX-listen er nå på 137 sider (2012: 128) med en medianstørrelse på 128 (2012: 123). Økningen i sidetall er ikke like tydelig for selskapene på OB Match.

Oppkjøp av virksomhet

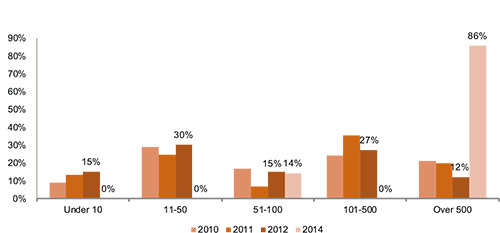

Av vårt utvalg foretok 23 % oppkjøp i 2014. Dette er noe over gjennomsnittet for de siste årene, men det har ikke vært noe oppkjøpsrally. Gjennomsnittlig størrelse på transaksjonene er MNOK 1467, med en median på MNOK 1020. Oppkjøpene i 2014 er større enn fra tidligere undersøkelser, og dette skyldes trolig en skjevhet i årets utvalg. Tidligere har vi undersøkt alle selskapene på Oslo Børs i forhold til oppkjøp. Energisektoren preges naturlig nok av større transaksjoner.

Figur 2: Fordeling størrelse av oppkjøp (MNOK)

I forbindelse med oppkjøp er det viktigste informasjonskravet i IFRS 3 at det skal presenteres en oppkjøpsanalyse. En oppkjøpsanalyse gir innsikt i hvilke typer av eiendeler som er ervervet, samt gir bedre mulighet for å modellere fremtidige resultater. Av de åtte selskapene i utvalget er det kun et større finansforetak som ikke har vist en slik analyse. Det gis ingen begrunnelse og selskapet hadde også oppkjøp i sammenligningsåret som det skulle vært presentert oppkjøpsanalyse for.

Det skal også opplyses hvorvidt oppkjøpsanalysen er endelig eller foreløpig. Sju av de åtte har presentert den endelige oppkjøpsanalysen, noe som er en høyere andel enn i tidligere undersøkelser.

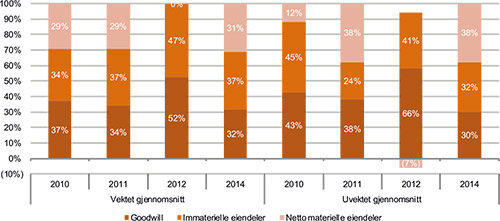

Hvordan kjøpesummen fordeler seg mellom immaterielle eiendeler (brutto), goodwill og netto øvrige eiendeler, er et forhold vi har fulgt over flere år, se figur 3. Sammensetningen har variert noe. Tallene for 2014 er imidlertid relativt like i forhold til sammenligningsperioden 2009–2012. Med en høy andel av selskaper i energisektoren ville vi forventet at det var mindre immaterielle eiendeler og goodwill i oppkjøpene, noe vi ikke kan se klare tegn til.

Et positivt utviklingstrekk er at det opplyses i halvparten av utvalget at goodwill er fordelt ned på lavere nivå enn driftssegmentene (som er det høyeste nivået som er mulig), typisk på enkeltstående kontantgenererende enheter. Når goodwill fordeles ned på lavere nivå, blir den mer presist målt i forhold til nedskrivning.

Figur 3: Allokering av totalt vederlag

Det er krav om å oppgi hva som er de bakenforliggende årsaker til at det oppstår goodwill. I årets undersøkelse nevner fem av sju selskaper med goodwill noe om dette og alle peker på inntekts- og kostnadssynergier. Derimot peker ingen på en samlet arbeidsstokk som vi ville forvente var til stede som en identifiserbar verdi i de aller fleste virksomhetskjøp.

%20(1).png)