Risikopremien i det norske markedet 2013 og 2014

En undersøkelse indikerer at risikopremien i det norske markedet har vært stabil på 5 % siden 2011.

PwC har i samarbeid med Norske Finansanalytikeres Forening (NFF) for tredje året på rad gjennomført en undersøkelse av risikopremien i det norske markedet. Studien ble gjennomført i november 2013 og gir et innblikk i norske aktørers oppfatning av størrelsen på markedsrisikopremien, risikofri rente, småbedriftspremie, kontrollpremie, eierstrukturs påvirkning på enkeltselskapers avkastningskrav, tidshorisont ved aksjeinvesteringer og langsiktig vekst i det norske markedet.

Undersøkelsens respondenter er NFFs medlemmer som består av analytikere og økonomer med bred erfaring fra det norske finans- og aksjemarkedet. Undersøkelsen ble møtt med stor interesse, og totalt ble det mottatt 188 svar. Resultatene gir gode indikasjoner på størrelsen på sentrale finansielle størrelser og kan således benyttes som grunnlag for diskusjon og vurderinger ved fremtidige verdivurderinger og analyser.

Uendret markedsrisikopremie

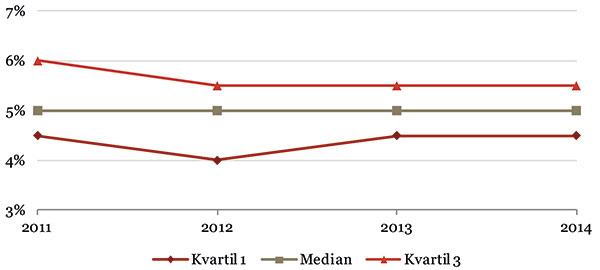

Undersøkelsen indikerer at risikopremien som respondentene ville benyttet i det norske markedet ligger stabilt på 5 %, basert på medianverdier i perioden 2011 til 2014, se figur 1. Dette til tross for at det er indikasjoner på at premien kan ha økt basert på andre undersøkelser. PwC Sverige gjennomfører årlig en undersøkelse av risikopremien i det svenske markedet. Denne indikerer at markedsrisikopremien har økt fra 5,6 % i 2012 til 6,1 % i 2013. Basert på en undersøkelse utført av Fernandez et al. (2013) har risikopremien i det norske markedet økt til 6,0 %, mens en analyse av observerbar risikopremie på Oslo Børs indikerer en gjennomsnittlig median risikopremie på 5,6 % for tidsperioden 2010 til 3. kv. 2013.

FIGUR 1. Risikopremien i det norske markedet.