Helsesjekk som døråpner for rådgivningstjenester

En god økonomisk helsesjekk av bedriften er noe enhver ledergruppe og ethvert styre i en bedrift bør ha minst én gang årlig. Ingen er bedre skikket til å gi denne innsikten til kunden enn revisor og regnskapsfører.

Dere har kompetansen, innsikten og kunderelasjonen til å gjøre det. Avslutningen av årsregnskapet kan være et godt egnet tidspunkt å utføre en helsesjekk av og for deres kunder.

Helsesjekkens innhold

En god helsesjekk innebærer at man hever blikket og tar et helikopterperspektiv på bedriftens helhetlige økonomi. Den bør bl.a. belyse ulike sider ved en bedrifts økonomi:

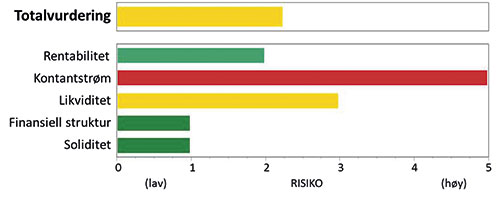

Rentabilitet – sier noe om bedriftens inntjeningsevne: hvor mye penger bedriften tjener ift. den kapitalen som er investert/bundet i bedriften. Det kan være tilfredsstillende å tjene 1 MNOK i året, hvis en har investert 10 MNOK, men kanskje ikke hvis en har investert 100 MNOK …

Kontantstrøm – sier noe om hvor pengene kommer fra og hvor de blir brukt. Pengene bedriften tjener (resultatet) «forsvinner» kanskje på varelageret eller i kundefordringer, det betales ned leverandørgjeld, det investeres i nytt utstyr eller betales ut utbytte.

Likviditet – sier noe om evnen til å betale løpende forpliktelser. Tradisjonelle nøkkeltall som likviditetsgrad 1 og 2 kan ofte være villedende da ukurante varer på lager og gamle, usikre kundefordringer heller kan bety svak likviditet.

Finansiell struktur – sier noe om helhetlig balansestruktur og hvordan eiendelene er finansiert. Hvis en maskin som skal bidra til inntjening i ti år er finansiert med et kortsiktig lån, har bedriften muligens en skjev finansiering som kan true likviditeten.

Soliditet – sier noe evnen til å tåle tap over tid.

Ofte gjøres enkle analyser av bruttomargin og egenkapitalandel. Forhold som kontantstrøm, likviditet og helhetlig balansestruktur gis i utstrakt grad liten eller ingen oppmerksomhet. Å se rentabilitet og kontantstrøm i sammenheng vil f.eks. kunne gi ny innsikt og avdekke viktige forhold; en bedrift kan «vurdere og klassifisere» seg frem til et tilfredsstillende resultat (både innenfor og utenfor regelverket), for eksempel ved:

For høy lagervurdering

For høy vurdering av kundefordringer (og andre fordringer)

For lave bedriftsøkonomiske avskrivninger

Manglende nedskrivninger av anleggsmidler

Aktivering av utgifter som burde vært kostnadsført

Dette kan medføre at rentabiliteten tilsynelatende ser bra ut, men vil gi seg utslag i høyere risikoscore i kontantstrømmen. Det blir sagt at «kontantstrømmen lyver ikke».

Bildet nedenfor er hentet fra et verktøy for å utføre helsesjekk av bedrifter, som reflekterer de fem områdene som beskrevet over. Som du ser, gis det en risikoscore fra 1 – mørkegrønt (veldig lav risiko) til 5 – rødt (veldig høy risiko). Dette vektes inn i en totalvurdering av selskapet.

Videre bør en god helsesjekk:

Gi tydelige indikatorer på overordnet nivå, med mulighet for nærmere analyse for å forstå årsakssammenhenger

Vise utvikling over tid (minimum tre år)

-

Reflektere noen overordnede bransjeulikheter. Det kan f.eks. være forskjell på hvilket nivå og kombinasjoner av nøkkeltall som innebærer høy risiko innenfor primærnæringen ift. for et produksjonsselskap eller en tjenesteytende virksomhet.

Ved å bruke denne type modeller som beskrevet foran, ville en fått blinkende varsellamper knyttet til flere av de store (og små) konkurser, mislighold- og bedragerisaker de senere årene, før de faktisk ble oppdaget. Finance Credit, Sponsorservice og Troms Kraft, er noen eksempler.

Bruk av nøkkeltall er en statisk analyse. Det er alltid viktig å vurdere de ulike nøkkeltallenes utsagnskraft ift. virksomhetens reelle forhold. Noen nøkkeltall kan for eksempel ha større relevans for noen bransjer/typer virksomheter enn andre.