Samvirkeforetak - selskapsrett, regnskap og skatt

Denne del I av artikkelen tar for seg aktuelle problemstillinger, momenter, utfordringer og konsekvenser som kan være elementer i prosessen mange eksisterende samvirkeforetak må gjennom for å innrette seg etter ny samvirkelov innen utgangen av 2012.

Samvirkeforetak har en lang historie (fra midten av 1800-tallet), men har inntil relativt nylig ikke vært selskapsrettslig lovregulert. 1. januar 2008 trådte imidlertid lov om samvirkeforetak (samvirkeloven) av 29. juni 2007 nr. 81 i kraft og har nå vært gjeldende i drøye tre år. For samvirkeforetak som er stiftet før loven trådte i kraft, vil det gjelde en fem års overgangsperiode slik at disse om ønskelig må ha innrettet seg etter samvirkeloven, og registrert seg som sådan, senest innen utgangen av 2012.

De fire store sektorene vi typisk finner samvirkeforetak innen, er boligsamvirke, fiskerisamvirke, landbrukssamvirke (innkjøp/salgssamvirke - slakteri, meieri, skogbruk) og forbrukersamvirke (kjøpssamvirke, samvirkelag). I tillegg finnes samvirkeforetak på en rekke andre områder som f.eks.: forsikring, finans, transportbedrifter, kraftlag, barnehager, bygdeservicelag, vannverk, samfunnshus, golfklubber og nærradioer. Ifølge forarbeidene er det om lag 4000 samvirkeforetak i Norge.

I Prosessen i overgangsperioden

Hva innebærer lovens ikrafttredelse for samvirkeforetak og lignende sammenslutninger?

Samvirkeforetak stiftet etter 1. januar 2008 er regulert av samvirkeloven. Samvirkeforetak som er stiftet før lovens ikrafttredelse, vil som nevnt bli underlagt loven når foretaket har tilpasset vedtektene til den nye loven, og registrert seg som samvirkeforetak (SA), senest innen utgangen av 2012.

Hvilke sammenslutninger som er å anse som samvirkeforetak etter loven, avhenger av om sammenslutningen faller inn under definisjonen i samvirkeloven § 1. Hvis foretaket faller inn under definisjonen, plikter foretaket å bringe vedtektene i samsvar med loven og registrere seg som et SA. Er det ikke ønskelig å bli et SA underlagt samvirkelovens regler, må sammenslutningen organiseres slik at den ikke omfattes av definisjonen i lovens § 1 - dvs. sammenslutningen kan ikke være organisert etter samvirkeprinsippene. Dette kan for eksempel være aktuelt for økonomiske foreninger. Økonomiske foreninger som faller utenfor definisjonen i samvirkelovens § 1, vil fortsette å være underkastet ulovfestet foreningsrett.

Foretak som før ikrafttredelsen av samvirkeloven var å anse som samvirkeforetak etter ulovfestet rett som andelslag (A/L) med økonomisk virksomhet eller et selskap med begrenset ansvar (BA), som ikke faller inn under definisjonen i samvirkeloven § 1, og som ikke sørger for å tilpasse seg loven innen overgangsperiodens utløp, vil være å anse som et uregistrert aksjeselskap etter aksje- lovens definisjon, jf. aksjeloven § 1-1 (2). Annet kan dog følge av særlovgivning.

Sammenslutninger som faller inn under definisjonen i samvirkeloven, risikerer å bli tvangsoppløst etter krav fra Foretaksregisteret dersom det ikke har tilpasset seg vedtektene til den nye loven, og registrert seg som SA, innen utgangen av 2012, jf. samvirkeloven § 163 nr. 2.

Ikrafttredelsen av samvirkeloven innebærer således at de aller fleste sammenslutninger tidligere organisert som BA, A/L og S/L og som faller, eller ønsker å falle, inn under definisjonen i samvirkeloven § 1, må foreta seg noe i denne sammenheng. Å sitte på gjerdet er ikke et alternativ.

Vurdering av hensiktsmessig selskapsform

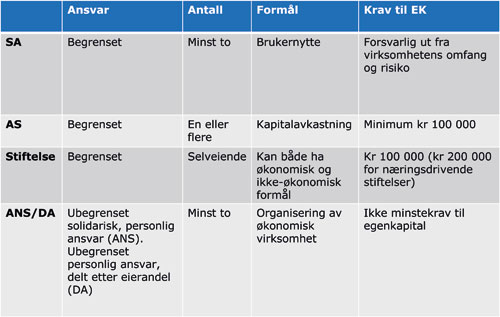

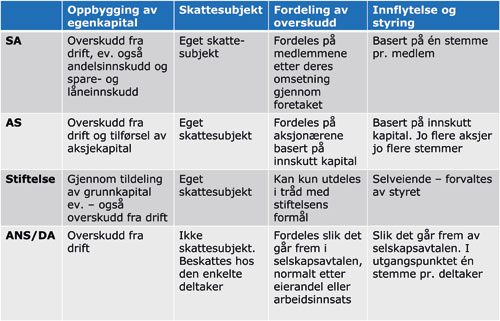

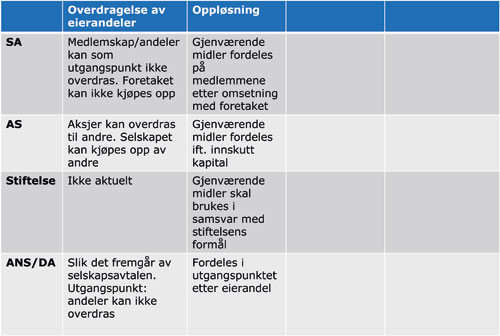

I den prosessen som sammenslutningene står overfor frem til utgangen av 2012, vil det for mange være naturlig å foreta en bredere evaluering av hvilken organisasjonsform virksomheten er best tjent med. I det følgende gis en skjematisk oversikt over særtrekk ved utvalgte alternative selskapsformer som anses særlig aktuelle for den typen virksomhet vi her snakker om:

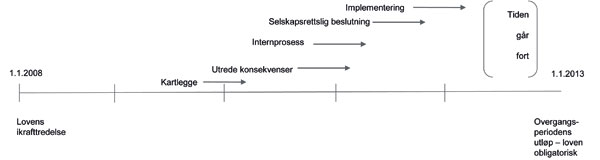

Beslutningsprosessen og tidslinje

Ettersom vi allerede befinner oss i 2011, har man nå under to år på å komme i havn med prosessen. Dersom prosessen ikke allerede er i gang, er det på høy tid å begynne. En slik prosess tar gjerne lenger tid enn man først så for seg, dessuten sikrer det at man faktisk bruker den tiden man trenger både for å komme frem til de beste løsningene og for å ha en god forankring for disse blant ledelse, ansatte, medlemmer, eiere mv.

Hvordan sammenslutningen legger opp denne beslutningsprosessen, vil selvsagt variere ut fra de konkrete forhold. Prosessen vil imidlertid kunne inneholde fasene du ser i figuren over.

Den første fasen vil typisk bli benyttet til kartlegging og et naturlig startpunkt er hvorvidt en er omfattet av samvirkeloven. Det er ikke nødvendigvis opplagt i alle tilfeller. En sammenstilling av virksomhetens vedtekter, faktiske organisering og drift opp mot samvirkelovens definisjon i § 1 er en nødvendig øvelse. En må selvsagt sette seg inn i den nye loven og dens bestemmelser. Det kan videre være hensiktsmessig å benytte anledningen til å evaluere hvor virksomhetens ståsted er i dag og hvordan man ser for seg videre utvikling. Har dagens selskapsform historiske årsaker, og er man med fremtidens scenario bedre tjent med en annen selskapsform? Kartlegging av de ulike aktuelle selskapsformene kan være aktuelt i denne fasen. Vi har kalt fase to utredning av konsekvenser - og tenker her både på hvilke konsekvenser samvirkelovens bestemmelser vil få dersom man velger å bli SA og eventuelle konsekvenser av å velge en annen selskapsform. Når beslutningsgrunnlaget er på plass, vil det som oftest følge en intern prosess, fase 3, hvor hele organisasjonen involveres i prosessen med å tenke endringer, får forelagt beslutningsgrunnlaget og får anledning til å gi innspill i prosessen. Den interne prosessen vil munne ut i en selskapsrettslig beslutning, fase 4. Samvirkeloven § 163 nr. 2 inneholder et unntak fra det allmenne flertallskravet ved vedtektsendringer slik at vedtaket kan fattes av årsmøtet med flertall av de avgitte stemmene. Formålet med bestemmelsen er å lette gjennomføringen av nødvendige vedtektsendringer. Endelig skal endringene implementeres i organisasjonen, fase 5.