Nye regler for AFP i privat sektor

Vi vil i denne artikkelen redegjøre for en del av de viktigste regelendringene i den nye AFP-ordningen sammenlignet med tidligere AFP-ordning. Vi har ikke berørt den regnskapsmessige behandlingen ved innføringen av ny AFP.

I forbindelse med innføring av pensjonsreformen i folketrygden, er det fra 1. januar 2011 innført en ny AFP-ordning i privat sektor. Endringen er ment å gi større fleksibilitet og helt nye muligheter for å kombinere arbeid og pensjon.

Avtalefestet pensjon (AFP) er en tariffestet ordning. Dette innbærer at retten til AFP forutsetter at man arbeider i en virksomhet som er bundet av tariffavtale der AFP inngår. Det er imidlertid ikke noe vilkår at den enkelte arbeidstaker er medlem av noen fagforening.

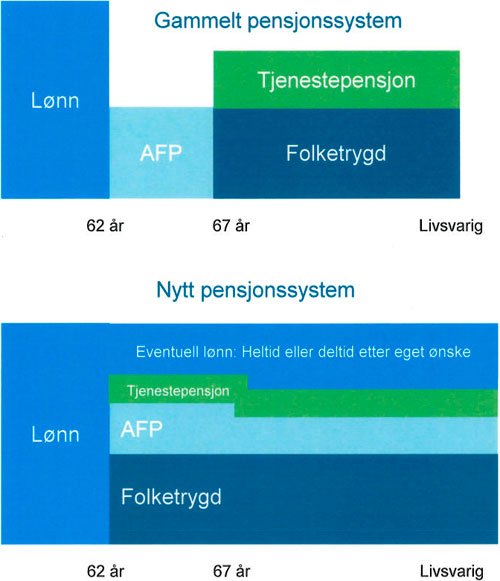

De viktigste endringene er at AFP blir en livsvarig ytelse og at den ikke avkortes mot arbeidsinntekt. Fra å være en tidsavgrenset tidligpensjonsordning fra 62 til 67 år, er ny AFP nå blitt et livsvarig påslag til folketrygdens alderspensjon.

Forholdet til annen pensjon og annen inntekt

Ny AFP gir gode muligheter for å kombinere arbeid og pensjon. Med ny AFP kan man i utgangspunktet jobbe så mye man vil, uten stans eller avkortning i pensjonsutbetalingen. Dette tilsvarer prinsippene i ny folketrygd om fleksibelt uttak. Til sammenligning ble AFP-pensjonen tidligere avkortet ved inntekt over toleransebeløp på NOK 15 000,- pr. år, slik at man i slike tilfeller mottok en gradert AFP pensjon eller at pensjonen helt bortfalt.

Ny AFP må før fylte 70 år tas ut sammen med hel eller gradert alderspensjon i folketrygden. Dette innebærer at arbeidstakeren må oppfylle folketrygdens opptjeningsregler for alderspensjon på uttakstidspunkt. I den nye pensjonsreformen i folketrygden er det åpnet opp for uttak av hel eller delvis alderspensjon fra 62 år, så lenge pensjonen fra fylte 67 år vil gi en utbetaling som overstiger minstepensjonsnivået.

Ny AFP er en ugradert, og livsvarig pensjonsytelse som gis som et påslag til alderspensjonen i folketrygden, uten prøving mot arbeidsinntekt. At AFP-ytelsen er ugradert, innebærer at man alltid vil få utbetalt 100 %, selv om man velger å ta ut gradert alderspensjon fra folketrygden. Følgelig, dersom man velger å utsette uttak av alderspensjonen, vil man heller ikke kunne motta AFP. I realiteten er nye AFP således nærmest å betrakte som en tilleggspensjonsytelse, mot tidligere en ren tidligpensjonsordning for årene 62 til 67 år, med overgang til alderspensjon fra folketrygden etter 67 år.

Tidspunktet man velger å starte sitt pensjonsuttak fra vil påvirke størrelsen på de årlige ytelsene. Dersom man velger utsatt uttak, vil man få høyere årlig pensjonsytelse, da pensjonen vil bli utbetalt over færre år. Hvorvidt det vil «lønne» seg å utsette pensjonsuttaket i folketrygden og fortsette å arbeide, vil i stor grad bero på hvor lenge man forventer å leve. Mer eller mindre enn gjennomsnittet? Dersom man faller fra tidlig, er det ikke sikkert man får glede av hele pensjonsbeholdningen sin. «Ubrukt» pensjonsbeholdning fra folketrygden tilfaller som kjent ikke arvingene, men går til å finansiere pensjonen for de som lever lenge.

Kort oppsummert vil man fra og med 1. januar 2011 ikke ha anledning til å motta AFP uten at man også samtidig begynner å ta ut hel eller gradert alderspensjon fra folketrygden. Samtidig vil AFP-pensjonen alltid bli utbetalt uavkortet, uavhengig av hvor stor pensjon man mottar fra folketrygden og uavhengig av om man mottar lønnsinntekt i tillegg.