Garantier - beregning av armlengdeprovisjon

Artikkelen omhandler armlengdeprovisjon for garantier. Spesielt gjennomgås anvendelse av en metode som ser på sannsynlighet for mislighold ved prising av lånegarantier, som et alternativ til de konvensjonelle metodene ved interessefellesskap.

Priser og vilkår ved konserninterne transaksjoner skal være i henhold til armlengdeprinsippet, jf. skatteloven § 13-1 og OECDs mønsterskatteavtale artikkel 9 nr. 1. Hvis dette ikke er tilfellet, kan ligningsmyndighetene fastsette inntekten ved skjønn. Forskrift av 7. desember 2007 § 2, jf. ligningsloven § 4-12, definerer armlengdeprinsippet som følger:

«Prinsippet om at kommersielt og finansielt samkvem mellom nærstående foretak skal være inngått på samme vilkår som om transaksjoner var inngått mellom uavhengig foretak under sammenlignbare forhold og omstendigheter.»

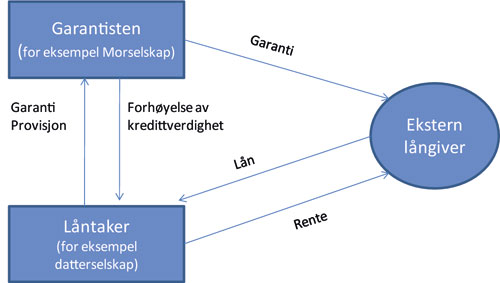

Denne artikkelen drøfter hvordan en armlengdes garantiprovisjon i forbindelse med konserninterne lånegarantier kan fastsettes. Med konsernintern lånegaranti menes i denne sammenhengen de tilfellene der et konsernselskap garanterer for et annet konsernselskap (som oftest med dårligere kredittverdighet enn garantisten) slik at selskapet som mottar garantien, oppnår bedre betingelser ved låneopptak hos en ekstern långiver. Andre typer garantier omtales ikke i denne artikkelen.

.gif)