De nye vesentlighetsstandardene

Med virkning for regnskaper for perioder som påbegynnes 1. januar 2010 eller senere, har vi fått nye revisjonsstandarder om revisors bruk av vesentlighet. Artikkelen presenterer og diskuterer de to nye ISA-ene og illustrerer bruk av standardene.* Artikkelen omhandler ikke vesentlighet i relasjon til revisjon av konsernregnskaper (omredigert og revidert ISA 600 Særlige hensyn ved revisjon av konsernregnskaper (herunder arbeidet til revisor i konsernenheter) (2010), punktene 21-23) eller vesentlighet i relasjon til skatter og avgifter (SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter, punktene 15-19).

Som erstatning for den tidligere RS 320 Vesentlighet, har vi fått to omredigerte og reviderte standarder: ISA 320 Vesentlighet ved planlegging og gjennomføring av revisjon (2010) og ISA 450 Vurdering av feilinformasjon identifisert under revisjonen (2010). Selv om den grunnleggende forståelsen av vesentligbegrepet og dets bruk i revisjonen er uforandret, har det vært et behov for å klargjøre revisors bruk av vesentlighet og for å tilpasse standardene til en praksis som sikrer en effektiv revisjon.

Bruk av vesentlighet er fundamentalt og har lange tradisjoner i regnskap og revisjon. Dette har sammenheng med at presisjonsnivået i regnskapet og revisjonen skal være tilpasset brukernes behov, samtidig som man skal unngå unødvendig ressursbruk. I revisjon er feilinformasjon, inkludert utelatelser, vesentlige dersom de kan forventes å påvirke de økonomiske beslutningene som treffes av brukerne på grunnlag av regnskapet. Det er ofte vanskelig for revisor å vurdere hva som kan forventes å påvirke brukernes beslutninger. Revisor må likevel gjøre antagelser om hvem brukerne er, i hvilke sammenhenger regnskapet vil bli brukt og betydningen av feilinformasjon. Et viktig mål med de nye standardene om vesentlighet er å klargjøre hvilke krav som stilles til revisor og å gi en utvidet veiledning til revisor om hvordan kravene tilfredsstilles.

ISA 320 Vesentlighet ved planlegging og gjennomføring av en revisjon

Det er som nevnt ovenfor en vanskelig skjønnsmessig vurdering for revisor å ta stilling til hvor mye feilinformasjon regnskapet kan inneholde før en bruker av regnskapet mener feilinformasjonen er vesentlig. Standarden klargjør derfor referanserammen for fastsettelse av vesentlighet, formålene med fastsettelsen av vesentlighet og beregning av vesentlighetsstørrelser. Revisor skal fastsette vesentlighet for regnskapet totalt sett og om nødvendig for bestemte transaksjonsklasser, kontosaldoer eller tilleggsopplysninger. I tillegg skal revisor for å planlegge og gjennomføre revisjonen fastsette arbeidsvesentlighet som er lavere enn for regnskapet totalt sett. Dette er et nytt krav. Revisor skal også om nødvendig revurdere fastsatt vesentlighet under revisjonen. Det stilles større krav enn tidligere til dokumentasjon av fastsettelse av vesentlighet.

Referanseramme for fastsettelse av vesentlighet i revisjon

Det rammeverket for finansiell rapportering som er gjeldende for det regnskapet som skal revideres, kan inneholde en drøfting som gir revisor en referanseramme for fastsettelse av vesentlighet for revisjonen. RS 320 angir hvilke karakteristiske trekk en slik referanseramme vanligvis inneholder:

Feilinformasjon, herunder utelatelser, er å anse som vesentlige dersom de, enkeltvis eller samlet, rimelig kan forventes å påvirke de økonomiske beslutningene som treffes av brukerne på grunnlag av regnskapet.

Skjønnsmessige vurderinger av vesentlighet foretas i lys av rådende omstendigheter og påvirkes av feilinformasjonens størrelse eller type, eller en kombinasjon av begge.

Skjønnsmessige vurderinger av forhold som er vesentlige for brukerne av regnskapet, bygger på en vurdering av behovet for finansiell informasjon som er felles for brukerne som en gruppe. Den mulige virkningen av feilinformasjon på bestemte individuelle brukere, hvis behov kan variere i stor grad, tas ikke i betraktning.

Når det gjelder revisors oppfatning om brukernes behov for finansiell informasjon, legger standarden til grunn at det er rimelig å anta at brukerne:

Har rimelig kunnskap om forretningsmessige og økonomiske aktiviteter samt regnskap og vilje til å studere informasjonen i regnskapet med rimelig grundighet.

Forstår at regnskapet er utarbeidet, presentert og revidert i forhold til vesentlighetsgrenser.

Erkjenner de iboende usikkerhetene ved måling av beløp basert på bruk av estimater, skjønn og vurdering av fremtidige hendelser.

Fatter rimelige økonomiske beslutninger på grunnlag av informasjonen i regnskapet.

Dette er viktige presiseringer for de rammer som gjelder for revisors fastsettelse av vesentlighet.

Formålene med fastsettelse av vesentlighet

Ved planlegging av revisjonen foretar revisor skjønnsmessige vurderinger av størrelsen på feilinformasjon som vil bli ansett som vesentlig. Disse skjønnsmessige vurderingene gir grunnlag for å:

Fastsette typen, tidspunktet og omfanget av risikovurderingshandlinger.

Identifisere og vurdere risikoene for vesentlig feilinformasjon.

Fastsette typen, tidspunktet og omfanget av videre revisjonshandlinger.

Omstendighetene knyttet til enkelte typer feilinformasjon kan føre til at revisor vurderer dem som vesentlige selv om de er under vesentlighetsgrensen. Det er imidlertid ikke praktisk gjennomførbart å utforme revisjonshandlinger som avdekker feilinformasjon som kan være vesentlige alene på grunn av deres type og de særlige omstendighetene rundt deres forekomst.

Vesentligheten fastsatt ved planlegging av revisjonen definerer derfor ikke nødvendigvis et beløp hvor ukorrigert feilinformasjon under dette beløpet, enkeltvis eller samlet, alltid vil bli vurdert som uvesentlig (jf. ISA 450).

Fastsettelse av vesentlighet for regnskapet totalt sett

Ved utarbeidelsen av den overordnede revisjonsstrategien skal revisor fastsette vesentlighet for regnskapet totalt sett. Fastsettelse av vesentlighet innebærer at det utøves profesjonelt skjønn. I fastsettelsen av vesentlighet for regnskapet totalt sett tar revisor ofte utgangspunkt i en referanseverdi («benchmark») og en tilhørende prosentsats. ISA 320 gir veiledning om: (1) faktorer som kan påvirke identifiseringen av en hensiktsmessig referanseverdi, (2) eksempler på referanseverdier som kan være hensiktsmessige ut fra omstendighetene og (3) fastsettelse av en prosentsats som skal anvendes. Bruk av referanseverdier og tilhørende prosentsatser er imidlertid bare et hjelpemiddel for revisor i fastsettelse av vesentlighet, og standarden krever ikke dette.

For eksempel kan det være hensiktsmessig å bruke overskudd, slik som resultat før skatt, eller inntekter som referanseverdi dersom brukerne fokuserer på disse. Det er derfor viktig at revisor forsøker å finne de referanseverdiene brukerne fokuserer på når de tar sine beslutninger. Ut fra omstendighetene kan den valgte referanseverdien omfatte finansielle størrelser fra tidligere og/eller nåværende periode, inkludert budsjetter eller prognoser, justert for viktige endringer i omstendighetene ved enheten (for eksempel et betydelig oppkjøp) og relevante endringer i forholdene i bransjen eller de økonomiske omgivelsene som enheten driver i. Revisor kan for eksempel vurdere at fem prosent av resultat før skatt for videreført virksomhet er en hensiktsmessig vesentlighetsgrense for en kommersiell enhet i en produksjonsbransje, mens revisor kan vurdere at en prosent av samlede inntekter er hensiktsmessig for en enhet uten økonomisk formål. Høyere eller lavere prosenter kan imidlertid bli ansett som hensiktsmessige etter omstendighetene.

ISA 320 gir også veiledning om særlig hensyn for valg av referanseverdi knyttet til mindre enheter og enheter i offentlig sektor.

Fastsettelse av arbeidsvesentlighet

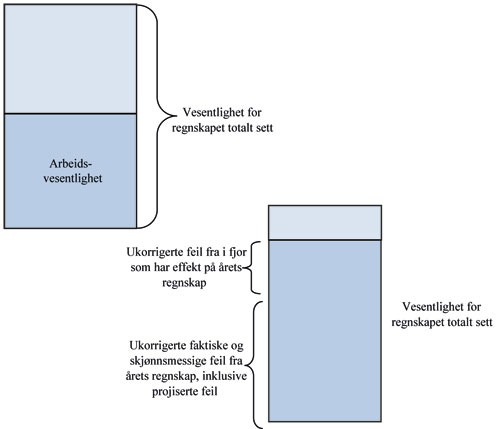

For å anslå risikoene for vesentlig feilinformasjon og fastsette Typen, tidspunktet og omfanget av videre revisjonshandlinger skal revisor også fastsette arbeidsvesentlighet («performance materiality»). Som påpekt ovenfor er dette et nytt krav. Arbeidsvesentlighet er lavere enn vesentlighetsgrensen for regnskapet totalt sett, og skal redusere muligheten for at summen av ukorrigert og ikke-avdekket feilinformasjon overstiger vesentlighetsgrensen for regnskapet totalt sett til et akseptabelt lavt nivå. Fastsettelsen av arbeidsvesentlighet innebærer utøvelse av profesjonelt skjønn, og påvirkes av revisors forståelse av enheten og revisors forventninger til feilinformasjon i inneværende periode. Jo mindre feilinformasjon revisor forventer at det er i regnskapet, jo mindre behov for å redusere arbeidsvesentlighet under vesentlighet for regnskapet totalt sett. En høy arbeidsvesentlighetsgrense betyr at revisor kan redusere omfanget av sitt arbeid og likevel redusere risikoen for vesentlig feilinformasjon til et akseptabelt lavt nivå. På den annen side vil revisor ved en høy arbeidsvesentlighetsgrense ha en mindre «buffer» til gjenværende ikke-avdekket feilinformasjon og summen av ukorrigert feilinformasjon som ikke er med på listen over avdekkede feil.

Bruk av standarden betyr at revisor ikke nødvendigvis reviderer transaksjonsklasser eller kontosaldoer som ikke overstiger arbeidsvesentlighetsgrensen. Bufferen man oppnår ved bruk av arbeidsvesentlighet skal bidra til å sikre at eventuelle feil innenfor slike ikke-reviderte transaksjonsklasser eller kontosaldoer ikke innebærer en uakseptabel risiko for at summen av ukorrigert og ikke-avdekket feilinformasjon overstiger vesentlighetsgrensen for regnskapet totalt sett. Revisor kan imidlertid ha en forventning om at en transaksjonsklasse eller kontosaldo skulle vært regnskapsført med et høyere beløp enn hva som fremgår av regnskapet, for eksempel dersom tilsvarende transaksjonsklasse eller kontosaldo oversteg arbeidsvesentlighetsgrensen foregående år - altså at det er risiko for manglende fullstendighet. I tilfeller hvor revisor vurderer at det foreligger særskilt risiko, vil man imidlertid ikke kunne unnlate å revidere en transaksjonsklasse, kontosaldo eller tilleggsinformasjon med den begrunnelse at den er lavere enn arbeidsvesentlighetsgrensen, siden definisjonen av «særskilt risiko» innebærer at det foreligger risiko for vesentlig feilinformasjon* ISA 315 (omredigert) Identifisering og vurdering av risikoene for vesentlig feilinformasjon gjennom forsåelse av enheten og dens omgivelser (2010), punkt 4, bokstav e).. Det er derfor viktig at revisor utøver profesjonelt skjønn når man bestemmer hvilke transaksjonsklasser eller kontosaldoer man eventuelt unnlater å revidere med den begrunnelse at eventuelle feil uansett ikke kan medføre vesentlig feilinformasjon i regnskapet totalt sett.

Figur 1: Vesentlighet for regnskapet totalt sett og arbeidsvesentlighet

Forskjellen mellom vesentlighet for regnskapet totalt sett og arbeidsvesentligheten er en «buffer» som reduserer mulighetene for at summen av uavdekkede og ukorrigerte feil ikke overstiger vesentlighet for regnskapet totalt sett.

Selv om fastsettelse av arbeidsvesentlighetsgrensen ikke er en mekanisk øvelse, kan revisors metodikk inneholde retningslinjer som sier at arbeidsvesentligheten normalt ligger innenfor et visst intervall som måles i forhold til vesentlighetsgrensen for regnskapet totalt sett - for eksempel 50 % til 75 % av vesentlighetsgrensen for regnskapet totalt sett. Bruk av en høy arbeidsvesentlighetsgrense begrunnes normalt med at det forventes svært lite feilinformasjon i regnskapet. En slik forventning krever normalt at revisor har opparbeidet seg god kunnskap om virksomheten - gjerne over flere år.

Betinget krav til å fastsette vesentlighet for bestemte transaksjonsklasser, kontosaldoer eller tilleggsopplysninger

Bare dersom det i lys av enhetens særlige omstendigheter («specific circumstances») finnes en eller flere bestemte transaksjonsklasser, kontosaldoer eller tilleggsopplysninger hvor feilbeløp som er lavere enn vesentlighet for regnskapet totalt sett, rimelig kan forventes å påvirke de økonomiske beslutningene som treffes av brukerne på grunnlag av regnskapet, krever standarden at revisor fastsetter lavere vesentlighetsgrense(r) for disse. Standarden gir veiledning om faktorer som kan indikere at dette er nødvendig, for eksempel for transaksjoner med nærstående parter, godtgjørelse av ledelsen og dem som har overordnet ansvar for styring og kontroll eller tilleggsopplysningene i forhold til bransjen som enheten driver i, slik som forsknings- og utviklingskostnader for et farmasøytisk selskap. Likeledes kan det ut fra de særlige omstendigheter være påkrevd at revisor fastsetter lavere arbeidsvesentlighetsgrense(r) enn total arbeidsvesentlighet for bestemte transaksjonsklasser, kontosaldoer eller tilleggsopplysninger.

Standardens bruk av ordlyden «særlige omstendigheter» indikerer at det normalt ikke vil være behov for en særskilt angivelse av en lavere vesentlighetsgrense for en enkelt transaksjonsklasse, kontosaldo eller tilleggsinformasjon. Det betyr selvfølgelig ikke at det er noe til hinder for at revisor kan velge å fordele beløpet for vesentlighet for regnskapet til transaksjonsklasser og kontosaldoer (se diskusjon i Eilifsen et al. 2010: 96-97).

Revurdering av vesentlighet

Revisor skal revurdere vesentlighet for regnskapet totalt sett (og dersom det er relevant, vesentlighetsgrensen(e) for bestemte transaksjonsklasser, kontosaldoer eller tilleggsopplysninger) når revisor under revisjonen blir oppmerksom på informasjon som ville ha medført at revisor hadde fastsatt et annet beløp (eller flere beløp) innledningsvis. Dette kan ha sammenheng med en endring i omstendighetene som fant sted under revisjonen (for eksempel en beslutning om å selge en viktig del av enhetens virksomhet), ny informasjon eller en endring i revisors forståelse av enheten og dens virksomhet som følge av gjennomføringen av videre revisjonshandlinger. Dersom det under revisjonen ser ut til at det faktiske resultatet kan bli betydelig forskjellig fra det forventede resultatet ved periodeslutt, som innledningsvis ble brukt til å fastsette vesentlighet for regnskapet totalt sett, korrigerer revisor denne vesentligheten. Når en revurdering av vesentlighet finner sted, skal revisor bestemme hvorvidt det er nødvendig å revidere arbeidsvesentlighet(er).

Dokumentasjon av fastsettelse av vesentlighet

Revisjonsdokumentasjonen skal omfatte beløpene og faktorene vurdert ved fastsettelsen av disse beløpene:

Vesentlighet for regnskapet totalt sett.

Dersom det er relevant, vesentlighetsgrensen(e) for bestemte transaksjonsklasser, kontosaldoer eller tilleggsopplysninger.

Arbeidsvesentlighet.

Eventuell revurdering av vesentlighet etter hvert som revisjonen utføres.

Eksempel 1: Fastsettelse av vesentlighetsgrenser

Revisor bør vurdere hvilken eller hvilke referanseverdi(er) som er relevant(e) for det enkelte revisjonsoppdrag. Selv om revisors metodikk for eksempel har omsetning, bruttofortjeneste, årsoverskudd, sum eiendeler og egenkapital som eksempler på mulige referanseverdier, innebærer ikke dette at samtlige av disse nødvendigvis skal benyttes ved fastsettelse av vesentlighetsgrense for hvert enkelt oppdrag.

I en handelsbedrift vil revisor for eksempel kunne vurdere at det er følgende tre referanseverdier som er relevante - altså hva revisor antar brukerne av akkurat dette regnskapet fokuserer på når de tar sine beslutninger.

Fra % |

Beløp |

Til % |

Beløp |

||

Omsetning |

50000 000 |

0,5 |

250 000 |

1 |

500 000 |

Bruttofortjeneste |

20 000 000 |

1,5 |

300 000 |

3 |

600 000 |

Årsoverskudd |

2 000 000 |

5 |

100 000 |

10 |

200 000 |

Hvilke prosentsatser som benyttes, vil avhenge av omstendighetene. I dette eksempelet benyttes de intervaller som fremgår ovenfor, men revisor vil for hvert enkelt oppdrag, basert på skjønn, kunne sette disse intervallene med andre prosentsatser. Dersom vesentlighetsgrensen endres betydelig fra foregående år, bør dette begrunnes.

Revisor velger å fastsette følgende: |

|

Vesentlighetsgrense for regnskapet totalt sett: |

500 000 |

Arbeidsvesentlighetsgrense: |

250 000 |

Grense for ubetydelige feil: |

25 000 |

I dette eksempelet fastsettes én arbeidsvesentlighetsgrense. Denne settes her til 50 % av vesentlighetsgrensen for regnskapet totalt sett, og grensen for ubetydelige feil til 10 % av arbeidsvesentlighetsgrensen. Dette innebærer at revisor mener at summen av alle feil som hver for seg er lavere enn 25 000 uansett ikke kan medføre at regnskapet blir vesentlig feil. Videre innebærer det at revisor opererer med en vesentlighetsgrense på 250 000 til å