IFRS i praksis - noen observasjoner

Basert på en undersøkelse av årsregnskapene for 2007 til de største selskapene på Oslo Børs tar artikkelen for seg noen av områdene hvor estimatusikkerheten er stor, blant annet nedskrivningsvurderinger av goodwill og ytelsesbaserte pensjonsordninger. Artikkelen tar også for seg en rekke andre forhold.

Finansiell rapportering og viktigheten av utfyllende notekrav har det siste året og i særdeleshet nå høsten 2008 som følge av finansuroen som har rammet store deler av verden, blitt aktualisert ytterligere. Den finansielle rapporteringen etter IFRS består av en rekke estimater som sammen skal gi et rettvisende bilde («true and fair view») av selskapet. Når vi vet at kun små endringer i innsatsfaktorer ved enkelte beregninger kan medføre vesentlig effekt på den finansielle rapporteringen, illustrerer det viktigheten av utfyllende og relevante noteopplysninger og store krav til profesjonell skjønnsutøvelse* Se artikkel til Erik Mamelund «Profesjonell skjønnsutøvelse» i R&R nr. 4 - 6 2008. hos selskapenes ledelse. For eksempel, ved beregning av nåverdi på en evigvarende kontantstrøm vil en økning i avkastningskravet på ett prosentpoeng, fra for eksempel 10 til 11 % medføre en reduksjon på ca. 10-15 % av kontantstrømmens nåverdi. Det er klart at med slike ikke uvesentlige utslag på rapporterte tall ved kun mindre endringer i kritiske innsatsfaktorer, er noteopplysningene i årsregnskapet særdeles viktige for å forstå selskapenes reelle stilling og resultat.

Usikkerheten i markedet i dag er stor og både avkastningskrav og estimater på fremtidig inntjening fremstår som vanskeligere å estimere enn noen gang tidligere. Det er derfor innlysende at utfyllende og gode noteopplysninger på områder hvor estimatusikkerheten er stor må foreligge. Denne artikkelen tar for seg noen av områdene hvor estimatusikkerheten er stor, blant annet nedskrivningsvurderinger av goodwill og ytelsesbaserte pensjonsordninger. Vi har gjennomgått årsregnskapene for 2007 til de største selskapene på Oslo Børs og det er også gjort en sammenligning med internasjonale selskaper for å se om de norske foretakenes praksis avviker i forhold til det en kan observere blant de største selskapene i Europa.

Undersøkelsen har vi delt inn i to deler, hvor den ene delen er en gjennomgang av praksis knyttet til valg av forutsetninger og regnskapsprinsipper på utvalgte områder som presenteres i enkelte noteopplysninger. Denne delen av undersøkelsen omfatter 64 selskaper notert på Oslo Børs, samt 25 internasjonale selskaper. Den andre delen av undersøkelsen er en gjennomgang av regnskapsspråk og presentasjon av oppstillingsplanene til konsern og morselskap og omfatter 241 foretak notert på Oslo Børs, dvs. tilnærmet alle selskaper notert pr. 31.12.2007.

Valg av forutsetninger og regnskapsprinsipp på utvalgte områder

Første del av undersøkelsen er en analyse av regnskapet til 64 av Oslo Børs største selskaper. Pr. 31. august 2008 hadde utvalget i undersøkelsen en samlet markedsverdi på mnok 1 435 499, noe som utgjorde ca. 80 % av alle aksjer og grunnfondsbevis notert på Oslo Børs. Undersøkelsen omfatter også en sammenligning mot store europeiske foretak notert i England, Tyskland, Frankrike, Spania og Italia. Utvalget består av fem foretak fra hvert av landene, til sammen 25 noterte europeiske foretak. Undersøkelsen har fokusert på:

forutsetninger ved nedskrivningsvurdering av goodwill,

presentasjon av oppkjøp gjort i siste periode,

bruk av mellomresultater i resultatoppstillingen,

regnskapsprinsipp anvendt på felleskontrollert virksomhet,

presentasjon av egenkapitaloppstilling, og

plassering av resultatandel ved bruk av egenkapitalmetoden for tilknyttede foretak

I tillegg til undersøkelsen av de 64 selskapene presenterer vi i denne artikkelen også den årlige undersøkelsen av pensjonsforutsetninger som Ernst & Young i Norge utfører. Denne undersøkelsen omfatter 38 selskaper på Oslo Børs og tilnærmet alle disse selskapene er med i undersøkelsen av de 64 selskapene nevnt over. Tidligere versjon av denne undersøkelsen kan leses om i Ernst & Youngs Regnskapssirkulære av 2007* Regnskapssirkulære for 2007 kan lastes ned fra www.ey.no under «Kurs og publikasjoner»..

Selskapenes bruk av forutsetninger ved nedskrivningsvurdering av goodwill

Goodwill oppstår ved kjøp av virksomhet hvor vederlaget overstiger virkelig verdi på netto identifiserbare eiendeler, gjeld og betingede forpliktelser. Som oftest vil vederlaget ved slike oppkjøp reflektere den inntjeningen virksomheten forventes å generere i fremtiden. En svikt eller en forventet svikt i inntjeningen kan medføre at en kommer i en nedskrivningssituasjon. I disse dager opplever flere selskaper at en må nedjustere sine estimater på fremtidig inntjening på grunn av den lavkonjunkturen vi nå er på vei inn i. Det er derfor ventet at flere selskaper vil måtte foreta nedskrivninger av goodwill frem mot årsskiftet og at enda flere nærmer seg en nedskrivningssituasjon.

Uavhengig av om det foreligger indikasjoner på verdifall eller ikke, følger det av IFRS 3 Virksomhetssammenslutninger at goodwill skal testes for verdifall årlig og oftere dersom hendelser eller endrede omstendigheter tilsier at den kan ha falt i verdi. Testingen skal skje i henhold til IAS 36 Verdifall på eiendeler og medfører at ledelsen må ta stilling til en rekke variabler/estimater som skal benyttes i vurderingen av gjenvinnbart beløp. Disse estimatene krever en utstrakt skjønnsutøvelse og stiller høye krav til ledelsen. For brukerne av regnskapet er det viktig å vite hvilke forutsetninger selskapet har lagt til grunn ved fastsettelse av gjenvinnbart beløp. Dette blant annet for å kunne gjøre opp sine egne vurderinger av usikkerheten knyttet til de balanseførte verdiene.

På grunnlag av vår analyse kan vi konkludere med at det er et betydelig forbedringspotensial forbundet med tilleggsopplysninger om goodwillnedskrivninger. Dagens økonomiske situasjon tilsier at opplysninger om goodwillnedskrivninger vil være spesielt relevante i forbindelse med utarbeidelse av 2008-regnskapet.

IAS 36.134 stiller en rekke opplysningskrav knyttet til de forutsetningene som er benyttet ved gjennomføringen av en nedskrivningstest. Fastsettelse av disse forutsetningene har, som nevnt innledningsvis, stor betydning for utfallet av vurderingen som gjøres, og i undersøkelsen er det fokusert spesielt på bruk av nøkkelforutsetninger som avkastningskrav, vekstrater etter prognoseperiode, prognoseperioder og grunnlaget for gjenvinnbart beløp. For vesentlige kontantstrømgenererende enheter (KGE) skal opplysningene gis på KGE-nivå. Av selskapene i utvalget, var åtte selskaper uten goodwill, seks selskaper anså goodwill uvesentlig og i de resterende 50 selskapene forelå det 177 KGEer som er analysert. Undersøkelsen av de noterte foretakene på Oslo Børs er sammenlignet med 25 børsnoterte foretak i Europa, hvor 143 KGEer er identifisert.

Gjenvinnbart beløp

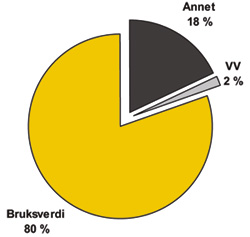

Ved en nedskrivningstest skal balanseført verdi av den aktuelle KGEen vurderes opp mot gjenvinnbart beløp. Selskapene skal opplyse hvilket grunnlag gjenvinnbart beløp er basert på, det vil si enten ved bruk av bruksverdi eller virkelig verdi fratrukket salgskostnader («netto salgsverdi»). Selskapene på Oslo Børs har i stor grad benyttet bruksverdi som gjenvinnbart beløp. Av figur 1 ser vi at i 80 % av KGEene er bruksverdi brukt som vurderingsgrunnlag, mens tilsvarende tall for netto salgsverdi er 2 %. I 18 %, eller i 32 KGEer, er det ikke gitt opplysninger om grunnlaget for fastsettelse av gjenvinnbart beløp («Annet»). Følgende forklaring på manglende informasjon for disse er gitt:

Beskrivelse kategori «Annet» | |

|---|---|

Beskrivelse |

Antall |

Ingen opplysninger gitt |

27 |

Goodwill tilordnet KGE i forbindelse med oppkjøp foretatt i 2007, ingen nedskrivningstest utført ved årsslutt |

4 |

100 % nedskrivning av goodwill som følge av tap på kontrakt |

1 |

Sum |

32 |