Omdanning av kommandittselskap til indre selskap (ulovfestet rett)

Kommandittelskapet A KS skulle omdannes til indre selskap. Spørsmålet var om omdanningen kunne gjennomføres med skattemessig kontinuitet. Skattedirektoratet var av den oppfatning at dersom omdanningen ble gjennomført med full skattemessig kontinuitet på selskaps- og eiernivå, kunne omdanningen gjennomføres som en skattefri omdanning. Uttalelsen er avgitt 22. september 2006 med referanse BFU 49/06.

Innsenders fremstilling av faktum og jus

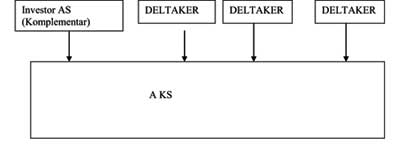

På bakgrunn av de opplysninger som er gitt i anmodningen, legges det til grunn at Kommandittselskapet A KS eier to skip som begge leies ut og drives av et annet selskap.

A KS er eiet med 10% av komplementarselskapet Investor AS og resterende 90% er eiet av en rekke eksterne investorer, alle norske aksjeselskaper.

Struktur i dag:

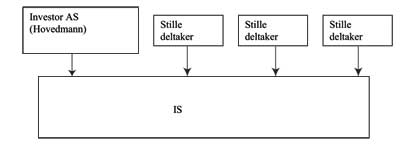

Eierne ser at selskapsformen KS er unødvendig tungvint, særlig når det gjelder håndtering av eierskifte mv. Eierne ønsker derfor å endre selskapsform fra kommandittselskap til indre selskap etter selskapsloven. Endringen vil gjennomføres slik at Investor AS blir hovedmann og de øvrige deltakerne i kommandittselskapet A KS tiltrer som stille deltakere i det indre selskapet.

Den forholdsmessige fordeling av eierandeler vil være identisk før og etter, og det vil følgelig foreligge full kontinuitet ved endringen.

Struktur etter:

Et indre selskap er ikke et eget rettssubjekt og får derfor ikke tildelt eget organisasjonsnummer. A KS vil umiddelbart etter etableringen bli slettet i Foretaksregisteret.

Innsenders vurdering

Etter sktl. § 10-45 skal disposisjoner mellom deltaker og selskap anses som foretatt mellom selvstendige skattesubjekter. Dette innebærer at overføring av eiendeler mellom deltakerlignede selskaper med samme eierinteresser, herunder omdanning og omorganisering, i utgangspunktet skal anses som en skatterettslig realisasjon.

Omdanning fra en type deltakerlignet selskap til en annen type deltakerlignet selskap anses imidlertid ikke som en skattepliktig realisasjon, motsvarende vil tap ikke være fradragsberettiget.

Tidligere, dvs. inntil mai 1996, fulgte dette av omdanningsforskriften (nå fsfin. §§ 11-20 flg.), der det fremgikk at forskriften gjaldt tilsvarende så langt den passet for bl.a. omdanning fra en type deltakerlignet selskap til en annen. Reglene ble endret ved forskrift av 28. mai 1996 nr. 521, med virkning for omdanninger som ble gjennomført fra og med 1996, ved at den ovennevnte bestemmelse om at forskriften gjaldt tilsvarende for omdanning fra en type deltakerlignet selskap til en annen, ble opphevet. Om begrunnelsen for dette heter det i departementets merknader til forskriftsendringen:

«Ved innføring av netto-deltakerligning av ansvarlige selskaper i forbindelse med skattereformen ble det samtidig inntatt som ny § 16 [i den gamle forskriften av 17. januar 1991] bestemmelser om at forskriftens bestemmelser kan anvendes ‘så langt de passer’ ved omdanning av enkeltmannsforetak eller selskap som nevnt i [sktl. § 10-40, 1. ledd]. Departementet har senere lagt til grunn at endring av ansvarsform i et deltakerlignet selskap kan foretas uten at det har skattemessige konsekvenser, og at det skatterettslig vil være det samme selskap som består selv om ansvarsformen endres, se bl.a. Utv. 1993/490. Endring av ansvarsform i et slikt selskap innebærer at selskapet omdannes til en annen Type deltakerlignet selskap. Når dette skattemessig ikke anses som realisasjon, er det ikke behov for at omdanning fra en Type deltakerlignet selskap til en annen tas med i forskriften. Overskriften foreslås derfor endret i samsvar med dette.»

At omdanning fra en type deltakerlignet selskap til en annen ikke skal regnes som en skattepliktig realisasjon når omdanningen skjer med full eierkontinuitet, ble også lagt til grunn av Finansdepartementet i en uttalelse som gjaldt omdanning fra KS til DA, jf. Utv. 1996 s 817. Innsender viser ellers til Lignings - ABC 2005 på s. 747 der det samme synspunkt er inntatt.

Et indre selskap deltakerlignes etter nettometoden på lik linje med et ANS, DA og KS, jf. sktl. § 10-40. Selv om ingen av uttalelsene direkte omtaler indre selskaper, må det tilsvarende kunne legges til grunn at endring av selskapstype fra KS til IS kan gjennomføres uten at dette anses som en skattepliktig realisasjon for selskapene eller dets deltakere når omorganiseringen skjer med full kontinuitet på eier og selskapsnivå.

Ifølge innsender foreligger det ingen skatterettslige grunner for at IS bør behandles på en annen måte enn andre deltakerlignede selskaper. Omdanningen vil kunne gjennomføres uten at det oppstår diskontinuitet på selskaps- eller deltakernivå med fare for unndragelse av skatt.

Etter innsenders oppfatning tilsier heller ikke de selskapsrettslige reglene at et indre selskap bør eller må behandles på en annen måte skatterettslig i forhold til øvrige deltakerlignede selskaper, som ANS/DA og KS. Tvert imot vil en omdanning fra ANS/DA til KS og omvendt, innebære en større endring selskapsrettslig enn en omdanning av et KS til et IS. Innsender begrunner dette nærmere nedenfor.

Til støtte for at et tilsvarende skattefritak må gjelde også ved omdanning fra KS til IS, viser innsender til teorien, jf. Christian Eckhoff m.fl. i DnR forlagets «Omdanning av virksomhet» («Eckhoff’) pkt. 9.3 side 115 og Zimmer m.fl. «Bedrift, Regnskap og Skatt», Utg. 3 side 517 flg. og Utg. 4 side 506 flg.

Selskapsrettslig

Selskapsloven har, ifølge innsender, ikke egne regler for omdanning, verken for ANS/DA/KS eller IS. I likhet med omdanning fra et KS til et ANS/DA, må et KS ved omdanning til et IS først vedtas oppløst og deretter stiftes som et ANS/DA eller IS etter selskapslovens alminnelige regler.

En omdanning innebærer at deltakerne i KSet først må avholde selskapsmøte og fatte vedtak om oppløsning/utdeling fra KSet, jf. selskapsloven § 3-27 og § 3-28, jf. selskapsloven § 2-28 og § 2-39 - § 2-41. Deretter må oppløsningen av selskapet meldes til Foretaksregisteret, jf. selskapsloven § 2-39.

I kreditorperioden vil det være de enkelte deltakere i KSet som står som mottakere av KSets midler (eiendelene, rettighetene og forpliktelsene) og ikke et IS, ANS/DA eller KS. Ved oppløsning av KSet vil det være den enkelte deltaker i KSet; kommandittistene (personer eller selskaper) og komplementarselskapet, som fremkommer som mottakere av KSets midler (eiendelene, rettighetene og forpliktelsen) og ikke et IS, ANS/DA eller KS.

Ved omdanning av KS til ANS/DA ville det heller ikke i kreditorvarselet fremkomme at selskapet er oppløst for overføring til et ANS/DA. Tilsvarende ville gjelde ved omdanning fra KS til AS. Innsender viser her til Magnus Aarbakke «Ansvarlige selskaper og indre selskap» (Aarbakke) 6 utg. 2004 kap. 27 side 219 flg.

Samtidig med oppløsningen inngår alle de tidligere deltakerne i KSet (kommandittistene og komplementarselskapet) en avtale om å stifte et IS, hvor den enkelte deltaker forplikter seg til å skyte inn alle eiendelene, rettighetene og forpliktelsene (hver sin andel av virksomheten) som den enkelte mottar ved oppløsning av KSet. Tilsvarende fremgangsmåte må anvendes ved omdanning fra KS til ANS/DA og evt. AS.

Et indre selskap stiftes ved inngåelse av en selskapsavtale, på samme måte som et KS/ANS/DA, jf. selskapsloven, men selskapsloven stiller ingen krav til innholdet av avtalen for etablering av et IS, men den bør være skriftlig, jf. Aarbakke side 48, og Eckhoff side 25 og 26.

Når midlene er utdelt fra KSet etter kreditorfristens utløp, stiftes som nevnt det indre selskapet på ordinært selskapsmøte ved at eiendeler, rettigheter og forpliktelser (virksomheten) skytes inn i henhold til selskapsavtalen som er inngått mellom de tidligere deltakerne i KSet.

Det er en tilsvarende fremgangsmåte ved oppløsning/utdeling og deretter stiftelse av selskap, som må anvendes ved omdanning fra KS til ANS/DA/AS i mangel av egne regler i selskapsloven for omdanning.

Innsender hevder videre at i mangel av egne regler for fusjon og fisjon av kommandittselskaper (og ANS/DA) i selskapsloven, må tilsvarende fremgangsmåte med først oppløsning/kapitalnedsettelse og deretter etterfølgende stiftelse eller kapitalforhøyelse anvendes ved skattefri fisjon eller fusjon av kommandittselskaper etter skatteloven kapittel 11. Frem til man fikk egne regler for fusjon og fisjon av aksjeselskaper i asl./asal. kap. 13 og 14, var dette også fremgangsmåten for fusjon og fisjon av aksjeselskaper.

At et indre selskap som etableres etter oppløsning av et KS ikke kan registreres som et eget subjekt i Foretaksregisteret, og at avtalen mellom deltakerne om etablering av det indre selskapet ikke kan eller vil fremkomme utad overfor omverden, er ikke noe mer uvanlig enn ved enhver etablering av et indre selskap.

Etter oppløsningen av KSet og stiftelsen av et IS vil de tidligere deltakerne i KSet overfor likningsmyndighetene måtte oppgi og opplyse om sin andel av ISets midler for beskatning, på lik linje som tidligere, men nå som deltakere i et IS og ikke lenger som deltaker i et KS. Som nevnt vil det tidligere komplementarselskapet utad fremstå som hovedmann, med full regnskapsplikt. For å fastsette hovedmannens andel av inntektene i et IS, foretas det således indirekte også full revisjon av det indre selskapet.

At omdanningen og etableringen av et indre selskap fremkommer overfor likningsmyndighetene, fratar ikke det indre selskapet dets karakter av å være et indre selskap. Det er først ved registrering av selskapet i Foretaksregisteret at det indre selskapet vil miste sin karakter og være et IS, jf. Aarbakke side 27.

Komplementarselskapet Investor AS vil etter omdanningen fremstå som hovedmann og de øvrige kommandittistene som stille deltakere i det indre selskapet.

Det vil derfor foreligge full selskapsrettslig kontinuitet, både når det gjelder ansvar og kapital. Den eneste forskjellen organiseringsmessig er at selskapet vil få en noe videre utdelingsmulighet etter omdanningen, fordi selskapslovens kapittel 3 ikke lenger vil komme til anvendelse. Dette er imidlertid ikke ekstraordinært i forhold til omdanning fra et KS til et ANS/DA hvor en tilsvarende utvidet utdelingsadgang oppnås fordi selskapsloven kapittel 3 ikke lenger vil komme til anvendelse.

Ved omdanning av et KS til et ANS oppnår man ikke bare en utvidet utdelingsadgang, men deltakerne påtar seg imidlertid også et helt annet ansvar. Endringen fra et KS til ANS vil således være en større endring selskapsrettslig enn ved endring fra KS til IS, hvor man i selskapsavtalen kan avtale et tilsvarende ansvar som man hadde som kommandittist. At en omdanning av et KS til et ANS skal anses som skattefri er uomtvistet, jf. ovennevnte praksis og uttalelser.

På bakgrunn av dette kan innsender ikke se at omdanning fra KS til IS skal anses som skattepliktig, selv om IS er en annen selskapstype enn et KS og ANS/DA.

Innsender anmoder om at Skattedirektoratet gjennom bindende forhåndsuttalelse bekrefter at endring av selskapstype fra KS til IS ikke vil anses som en skattepliktig realisasjon.