Avgiftsberegning av IT-serviceavtaler

Spørsmål om avgiftsberegning av vederlag for IT-serviceavtaler inngått med utenlandsk mottaker når avtalen også omfatter IT-utstyr som brukes/eies av et norsk forsikringsselskap

Et norsk IT-selskap har inngått avtale om underleveranser med et utenlandsk IT-selskap som har avtaler med et nordisk forsikringskonsern om drift og service av konsernets IT-utstyr i Norden og andre land. Avtalen omfatter IT-utstyr som brukes/eies av forsikringskonsernets norske forsikringsselskap. Det ble reist spørsmål om det norske IT-selskapet kan levere tjenestene avgiftsfritt etter reglene for omsetning av tjenester til utlandet, jf. merverdiavgiftsloven § 16 første ledd nr. 1 bokstav a og forskrift av 23. februar 1970 nr. 1 vedrørende omsetning av varer og tjenester til bruk i utlandet mv. (nr. 24) § 8. Skattedirektoratet fant at avtalene i det alt vesentligste gjaldt fjernleverbare tjenester til næringsdrivende mottaker hjemmehørende i utlandet. De øvrige tjenestene måtte anses omsatt i utlandet. Det norske IT-selskapet skulle således ikke beregne avgift av vederlaget for tjenestene, jf. forskrift nr. 24 § 8 første og fjerde ledd.

Innsenders fremstilling av faktum og jus

Bakgrunn

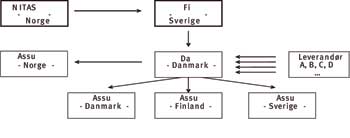

Et finsk selskap (Fi) har inngått IT-serviceavtaler med et dansk selskap (Da) som innebærer at Fi skal overta ansvaret for all IT-serverdrift samt IT-utstyrsrelaterte tjenester for et nordisk forsikringskonsern (Assu).

I henhold til avtaleverket kan Fi velge helt eller delvis å tilby de aktuelle tjenestene fra eksterne leverandører. På denne bakgrunn har Fi inngått avtale med det norske selskapet NITAS. I henhold til dette avtalekomplekset skal NITAS levere en rekke tjenester til Fi hva gjelder servere og annet IT-utstyr som tilhører Assu. Dette omfatter også servere og annet utstyr som brukes/eies av forsikringskonsernets norske enhet, Assu Norge. De aktuelle tjenestene er nærmere beskrevet nedenfor.

Mellom partene er det fortsatt ikke avklart hvor faktura skal sendes. Et alternativ er at NITAS fakturerer Fi sitt norske datterselskap. Et annet alternativ vil være å fakturere Fi sitt datterselskap i Sverige (Fi Sverige) alternativt Fi i Finland. Da det fra et norsk avgiftsperspektiv er irrelevant om faktura sendes til Sverige eller til Finland, omtaler vi nedenfor kun alternativet Sverige av praktiske årsaker.

Dersom partene blir enige om at NITAS skal sende faktura til Fi Sverige, vil det svenske selskapet viderefakturere ytelsen til det danske selskapet, Da, som igjen belaster Assu Norge for dets andel.

Det skal for ordens skyld opplyses at den tjenesten Da skal kjøpe fra Fi Sverige, omfatter en rekke andre funksjoner i tillegg til de tjenester NITAS leverer. Videre, av hensyn til det totale bildet, har selvfølgelig Da en rekke eksterne leverandører i tillegg til Fi Sverige. Det som belastes fra Da til de respektive enhetene i Assu, er således en totalitet bestående både av tjenester fra eksterne leverandører samt tjenester produsert internt i det danske selskapet.

Illustrasjonsmessig vil det fremstå som følger (Det er forholdet mellom NITAS og Fi Sverige som er tema i denne sak - øvrige forhold er kun inntatt som illustrasjon):

Nærmere beskrivelse av de aktuelle tjenestene

De aktuelle tjenestene reguleres i to separate avtaler «IT Service Agreement Server Operations» og «IT Service Agreement End User Services». Avtalene er så å si helt like både i oppbygning og i innhold. Det eneste som skiller de to avtalene er, som navnene tilsier, at den ene avtalen vedrører tjenester knyttet til servere, mens den andre avtalen vedrører tjenester knyttet til Assus øvrige IT-produksjonsutstyr.

Årsaken til at tjenestene er regulert av to forskjellige avtaler er at dette samsvarer med den avtalestruktur som foreligger mellom Fi og Assu.

Utover det skal det understrekes at det fra kundens ståsted aldri har vært tale om å dele avtalene mellom to underleverandører. Det har med andre ord som et utgangspunkt vært en forutsetning at én aktør skal levere hele «pakken».

Vi vil nedenfor gjennomgå de to avtalene separat.

«IT Service Agreement Server Operations»

Det fremgår av avtalen pkt. 4.1. at tjenesteleveransen er beskrevet i Appendiks 2. Vi vil følgelig nedenfor fokusere på dette vedleggets beskrivelse av de tjenester som skal leveres, kombinert med det som reelt sett vil finne sted. Det understrekes for ordens skyld at leveransene ikke er startet og at man ikke ser for seg full drift i henhold til avtalen før sent inneværende år /tidlig neste år. Videre skal det bemerkes at de aktuelle servere vil være plassert i Finland. Det vil følgelig ikke være servere plassert i Norge.

Vi fokuserer her kun på den tjenesteleveranse NITAS skal utføre i henhold til avtalen med Fi.

Utgangspunktet for avtalen er en samlet utkontraktering av funksjonene:

Midrange Services and Software (UNIX based)

Intel Servers

Firewall Services and Technology

I Appendiks 2 pkt. 3 fremgår det at tjenesteleveransen skal omfatte følgende elementer:

Availability Management

Technical Support Services and Functions

Installations Services (conducted by Fi Finland)

Management Services and Functions

Operation Services and Functions

Data and Media Operation and Aministration Services and Functions

Other Services and Functions for Midrange and Intel Platforms

Security and Disaster Recovery

(Innsender har gitt en meget omfattende teknisk beskrivelse av funksjonene under hvert punkt som ikke gjengis her.)

«IT Service Agreement End Users Services»

Som omtalt over er avtalen helt lik Server Operations-avtalen. Følgende funksjoner omfattes:

Management Services and Functions

Availability Management

Service Desk Services

Procurement Service (Request for Delivery)

Electronic Software Distribution

User Infrastructure Services

IMAC Services

LAN Network Services

Security and Disaster Recovery

Pkt. 1 og 2 er i avtalen definert som fellesfunksjoner hvilket tilsier at det som fremkommer over vedrørende servere, har tilsvarende anvendelse her. Det innebærer i korte trekk administrative funksjoner knyttet til det å ha oversikt over de aktuelle driftsmidlene, registrere endringer i beholdning, problemer, årsaken til problemene etc. For mer detaljert informasjon vises det til det som fremkommer over.

Det som er spesifikke funksjoner knyttet til Assus IT-produksjonsutstyr er pkt. 3 til 9. Disse punktene angir det NITAS iht. avtalen skal levere. Her skal det presiseres at Service-Desk-funksjonen (pkt. 3) skal være eneste kontaktpunkt for enhver henvendelse vedrørende support iht. denne avtalen. Service-Desken vil fysisk være plassert i Sverige/Finland. NITAS vil, fra sine lokaler i Norge, se et speilbilde av Service-Desken. Det betyr at NITAS basert på input fra Service-Desken i Sverige/Finland, vil agere iht. avtalen. Det vil høre til sjeldenhetene at NITAS fysisk befinner seg i Assus lokaler. NITAS vil ikke ha et fast tilhold i Assus lokaler. I all hovedsak vil de aktuelle tjenestene fjernstyres fra NITAS’ lokaler.

(Innsender har gitt en meget omfattende beskrivelse av funksjonene under hvert punkt som ikke gjengis her.)

Avgiftsrettslig vurdering

Som nevnt innledningsvis er spørsmålet som reises her, hvorvidt den tjenesten som NITAS har forpliktet seg til å levere i avtalene med Fi, kan faktureres avgiftsfritt til utlandet. Det aktuelle fritaksgrunnlaget vil her være mval. § 16 første ledd nr. 1 jf. forskrift nr. 24 § 8.

Av forskrift nr. 24 § 8 annet alternativ fremgår følgende:

«Det skal heller ikke betales avgift av tjenester som kan fjernleveres når mottaker av tjenesten er næringsdrivende hjemmehørende i utlandet, på Svalbard eller Jan Mayen ...»

Av dette kan utledes to forutsetninger:

For det første må det være tale om en såkalt «fjernleverbar» tjeneste. For det andre må mottaker av tjenesten være næringsdrivende hjemmehørende i utlandet.

Fjernleverbare tjenester

Begrepet fjernleverbare tjenester er som kjent det samme begrep som defineres i forskrift nr. 121 § 1 siste ledd. Her heter det at:

«Med dette menes tilfeller hvor utførelsen eller leveringen av tjenesten etter tjenestens art ikke eller vanskelig kan knyttes til et bestemt fysisk sted.»

Det følger videre av Finansdepartementets merknader til forskriften pkt. 3.1. at alle tjenester som kan leveres elektronisk vil omfattes av begrepet. Rent konkret nevner Finansdepartementet EDB-tjenester som et eksempel på en fjernleverbar tjeneste. Det vises videre til at digitale produkter, herunder software, kan anses som en fjernleverbar tjeneste i forskriftens forstand.

Spørsmålet i denne sammenheng er således om den tjenesten som omfattes av avtalen er fjernleverbar. I denne sammenheng skal det også påpekes at det i forskrift nr. 24 § 8 fremgår at avgiftsfritaket kommer til anvendelse dersom en tjeneste kan fjernleveres. Det er følgelig ikke noe krav om at tjenesten rent faktisk blir fjernlevert. Som det fremgår ovenfor er det få elementer i tjenesteleveransen som isolert kan hevdes å være stedsnære. Dette er etter vår oppfatning så begrenset at dette ikke kan tillegges vekt. Det avgjørende må følgelig være at de aktuelle tjenestene kan fjernleveres. Med dagens teknologi bør det ikke være tvil om at tjenester som vi tidligere anså som forholdsvis «fysiske» i dag kan fjernstyres og leveres elektronisk.

Her vil vi også tillate oss å vise til BFU 88/02 hvor Skattedirektoratet uttaler at nettopp installasjon og testing av datasystemer er tjenester som kan fjernleveres. Til tross for at denne saken gjelder vurderinger iht. forskrift nr. 121, forutsettes den å få direkte anvendelse på nærværende sak. Det følger videre av nevnte sak at også tjenester som gjelder vedlikehold av programvare kan fjernleveres. Det som synes å tillegges avgjørende vekt er om det er mulig rent teknisk å fjernlevere tjenesten. Det spilte således ingen rolle at noe av arbeidet ble utført hos kunden i Norge ved bruk av egne ansatte eller ved bruk av underleverandør.

Det anføres følgelig primært at samtlige tjenester, til tross for at de rent faktisk kan sies å utføres i Norge, kan fjernleveres. I denne sammenheng skal det igjen poengteres at serverne som omfattes av avtalen fysisk befinner seg i Finland. Overvåkingsverktøy som benyttes leveres fra Finland med software kjøpt og installert i Finland. NITAS vil følgelig kun se et «speil» av hva som foregår for Assu over hele Norden og reagere og agere på bakgrunn av ansvarsområde definert i avtalen.

Videre vil vi trekke frem at all styring av de support-relaterte tjenestene knyttet til IT-produksjonsutstyret i Norge skjer via Support-Desken i Sverige/Finland. Videre viser gjennomgangen at de aktuelle funksjonene i all hovedsak fjernstyres fra NITAS’ egne lokaler. Det vil høre til sjeldenhetene at NITAS leverer en tjeneste som ikke kunne vært fjernlevert / fjernstyrt. Dette leder oss over på vår subsidiære anførsel.

Subsidiært anføres det at elementene av fysisk karakter uansett er så begrensede og ubetydelige i omfang at deres funksjoner ikke kan tillegges vekt. Det må således være tjenestens hovedinnhold som skal tillegges vekt. Hovedinnholdet og primærfunksjonen er knyttet opp til drift av en serverpark som befinner seg i utlandet.

Tjenesten som sådan, inklusive de eventuelt fysiske elementene, må anses som fjernleverbare tjenester.

Mottaker i utlandet

Neste krav i denne sammenheng er at mottaker er hjemmehørende i utlandet. Det avgjørende i denne sammenheng må for det første være at NITAS har inngått en avtale med Fi samt at NITAS vurderer å fakturere Fi i utlandet.

Videre må det i denne sammenheng være klart at forbruksstedet, hva gjelder avtalen mellom NITAS og Fi, primært er Finland. Vi viser her til Finansdepartementets kommentar til forskrift nr. 121 § 1 som til en viss grad må gis anvendelse her.

Dette kravet må også sees i sammenheng med det som fremkommer over hva gjelder det forhold at det ikke kan sies å være et absolutt krav om at tjenesten rent faktisk blir fjernlevert. Det avgjørende må være at den aktuelle tjenesten kan fjernleveres.

På denne bakgrunn anføres det at mottaker av den fjernleverbare tjenesten er Fi i utlandet.

Forholdet til andre lands avgiftsregler

Videre må det her også kunne tillegges vekt at en faktura fra Norge til Sverige, etter svenske regler, etter stor sannsynlighet fullt ut vil være gjenstand for reverse charge. Det innebærer at en eventuell hel eller delvis avgiftsbelegging av tjenesten i Norge kan medføre dobbel avgift.

Til illustrasjon i denne sammenheng kan nevnes at den svenske Skatterättsnämnden i en bindende forhåndsuttalelse har vurdert konsekvensene av at en utleier også yter installasjons- og vedlikeholdstjenester. Det må i denne sammenheng understrekes at man i Sverige, i motsetning til Norge, anser utleie som en fjernleverbar tjeneste. I denne konkrete saken kom svenske myndigheter til at en «pakke» som inkluderer leie og nettopp installasjons- og vedlikeholdstjenester, kunne fjernleveres og følgelig var gjenstand for reverse charge inn til Sverige.

Den videre gangen vil da bli at Fi etter å ha beregnet reverse charge iht. svenske regler, fradragsfører avgiften i sitt avgiftsregnskap. Neste skritt vil innebære at Fi utsteder en faktura til IT-selskapet i Danmark. Det fremstår i dag som forholdsvis klart at den fakturaen vil anses som avgiftsfri etter svenske regler, jf. avsnittet over.

Ved mottak av fakturaen i Danmark vil IT-selskapet ha plikt til å gjennomføre reverse charge etter danske regler. Fradragsføring vil videre avhenge av danske regler. Ved belastning til Assu i Norge, vil den avgiftsmessige behandlingen være styrt av forskrift nr. 121.

Dette kan illustreres på følgende måte (R/C indikerer plikt til bruk av «reverse charge»):

Basert på ovenstående ber vi Skattedirektoratet bekrefte at NITAS kan fakturere hele tjenesten avgiftsfritt til Fi i Sverige, dersom selskapet velger denne fremgangsmåten.

Vi ser det som gitt at dersom NITAS fakturerer tjenestene til en enhet i Norge, vil selskapet ha plikt til å oppkreve utgående avgift.

Skattedirektoratet fant på bakgrunn av at det på enkelte avtalepunkter var en viss tvil om det bare dreide seg om tjenester som kan fjernleveres, å måtte anmode innsender om å beskrive nærmere i hvilke tilfeller man så for seg at NITAS må oppsøke mottakerne eller annet sted utenfor eget forretningssted, for å oppfylle sine forpliktelser etter avtalen.

I brev av 9. august 2005 opplyser innsender bl.a.: «Som nevnt i vårt brev av 8. juni 2005 skal NITAS levere: 1. Server Operation og 2. End User Services til Fi, som igjen er ansvarlig for å levere tjenestene til Assu, uten at dette nødvendigvis betyr at det skjer en bearbeiding av tjenestene hos Fi.

Det kan være hensiktsmessig å holde disse tjenestene adskilt.

1. Server Operation.

Iht. undertegnet kontrakt er alt utstyr lokalisert i Finland. NITAS’ tjenester vil bli levert til Fi i Finland. Tjenesten server-drift vil kunne kreve fysisk fremmøte i Finland for å gjøre direkte justeringer på vedlikehold på utstyr og programvare. Videre vil det være en viss møtevirksomhet knyttet til leveransen. Disse møtene vil vekselvis kunne foregå i Stockholm eller i Helsinki. Det er denne delen av leveransen som foranlediger uttrykket i all hovedsak.

Videre vil eventuelle krav fra kunden om møter i henholdsvis Stockholm og Helsinki bli imøtekommet fra NITAS’ side. Disse møtene har som formål å sikre og bedre de elektroniske løsninger for leveransen.

Ovennevnte tjenester representerer indirekte kostnader for tjenesteleverandøren og vil derfor ikke være fakturerbare overfor kunden. Den direkte service charge er knyttet til de tjenester som leveres direkte fra Norge til Finland og er knyttet til antallet enheter og funksjoner hvor NITAS har ansvar.

Det skal ikke være møter i Oslo. Alle møter mellom Assu og Fi vil finne sted i Stockholm eller Helsinki. NITAS’ representanter vil møte som underleverandør og vil ikke ha automatisk møterett eller møteplikt i ovennevnte møter.

2. End User Services.

Iht. undertegnet kontrakt er dette tjenester som er knyttet til den elektroniske overvåking som foregår i Finland for hele Assus nettverk både i og utenfor Norden. Teknisk sett er dette lagt opp med at Service-Desken i Finland er tilgjengelig for NITAS og hvor hendelser for ulike markeder blir betjent fortløpende.

I begge tilfelle er dette rene fjernleveranser hvor for eksempel feilretting, utrulling av ny programvare og eventuelle reguleringer av Assus forsikringssystemer skjer elektronisk. Det innebærer at det ikke vil være situasjoner hvor for eksempel NITAS ansatte fysisk befinner seg i Assus lokaler i Norge. Alle funksjoner knyttet til driftsansvaret under denne avtalen er basert på elektronisk oppfølgning gjennom overvåkningssystemene i Finland.

Et av punktene i denne avtalen er «Technology refreshment» som omfatter nytt utstyr. Det skal her presiseres at alt nytt utstyr leveres i Finland og settes opp der. Hvis NITAS må justere teknologi for norske forhold, så skjer dette i Finland. Det gjøres også oppmerksom på at lokalt utstyr som PC-er og lignende eies av Assu.»

.gif)