Avgiftsbelegging over landegrensene

OECD har nylig utarbeidet en rapport om utilsiktede effekter av avgiftsbelegging over landegrensene. Rapporten gir eksempler på hvordan null-, enkel-, dobbel- og trippelbeskatning kan oppstå når tjenester og immaterielle eiendeler omsettes over landegrensene.

Eksemplene er nyttige for internasjonale selskaper som et kontrollinstrument for å sjekke om man i tilstrekkelig grad har tatt høyde for avgiftsmessige utfordringer i organisasjonen.

Globalisering, deregulering av markeder og teknologiske fremskritt har vesentlig endret omfanget og mønsteret ved salg av tjenester og immaterielle eiendeler over landegrensene. I denne raske utviklingen har regelverket knyttet til indirekte skatter ikke klart å holde tritt. Dette har medført at man står overfor store utfordringer for å utarbeide et system der man i minst mulig utstrekning får utilsiktede effekter som hindrer den internasjonale handelen. Hvorvidt man klarer å utforme nye regler som hindrer null-, dobbel- og trippelbeskatning vil være avhengig av om det oppstår et internasjonalt samarbeid hvor proteksjonisme av egne skatteinntekter ikke får et for sterkt fokus.

I rapporten «The application of consumption taxes to the trade in international services and intangibles» fra OECD av 30. juni 2004, har OECD gjennomgått og kartlagt hvilke hovedproblemer som oppstår ved avgiftsbelegging av tjenester og immaterielle goder over landegrenser. Undersøkelsen er foretatt av OECD i samarbeid med internasjonale selskaper. Man har således fanget opp hvilke «hverdagslige» utfordringer som internasjonale aktører har i forbindelse med avgiftsbeleggingen.

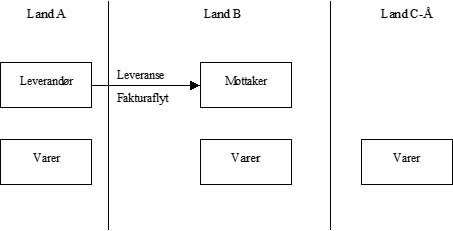

Eksempel I - Operasjonell og finansiell leasing av varer

Illustrasjonen under viser et eksempel der tjenesteyter i land A yter leasingtjenester til mottaker i land B. Varene kan være i en eller flere jurisdiksjoner, samt transportert mellom ulike land.

Konsekvensene av denne transaksjonen kan bli som følger, avhengig av hvilke land som er involvert:

Leasingen kan bli avgiftsbelagt i land A fordi tjenesteyter er etablert der eller fordi varen er lokalisert/importert der.

Leasingen kan bli avgiftsbelagt i land B fordi mottaker er etablert der eller fordi varen er lokalisert/importert der.

Leasingen kan bli avgiftsbelagt i land A fordi tjenesteyter er etablert der, og i land B fordi mottaker er etablert der, og i land C-Å fordi varen er fysisk lokalisert/importert der.

Leasingen blir ikke avgiftsbelagt fordi land A ser beskatningssted der mottaker er etablert eller fordi varen befinner seg utenfor land A, mens land B mener at beskatningssted er der tjenesteyter er etablert eller der hvor varene befinner seg. Landet der varen er lokalisert mener at beskatningsstedet må være enten der tjenesteyter eller mottaker er etablert.

På bakgrunn av det ovennevnte eksemplet ser man at landenes forskjellige tolkning av hvor beskatningsstedet skal være, medfører at man får null, enkel, dobbel og trippel avgiftsbelastning.

Da man ikke har enhetlige regler på dette området, må internasjonale selskaper søke å avklare avgiftsbehandlingen i hvert enkelt land. Dette er ressurskrevende. I tillegg kan det oppstå likviditetstap ved at det kan ta lang tid å få avgiften refundert fra myndighetene. For selskaper som ikke har fradragsrett, medfører den ulike avgiftsbehandlingen en direkte effekt på bunnlinjen.