Ny kunnskap om verdsetting av oljeselskaper

En enkel modell med årsdummier, som reflekterer oljepris, og selskapsdummier, som reflekterer størrelse og omdømme, forklarer verdivurderingen i oljesektoren bedre enn tradisjonelle modeller der avkastning på gjennomsnittlig sysselsatt kapital (RoACE) inngår.* Vi vil gjerne få takke Statoil og Norges Forskningsråd for økonomisk støtte. Vi er også takknemlige for datasett stilt til rådighet av UBS Warburg. Videre takker vi for konstruktive innspill på årskonferansen til International Association for Energy Economics (IAEE), Teheran, 25. - 27. mai 2004. Adresse: Petter Osmundsen, Høgskolen i Stavanger, Seksjon for Petroleumsøkonomi, Postboks 8002, 4068 Stavanger. E-post: petter.osmundsen@tn.his.no. Internett: http://www.snf.no/Ansatt/Osmundsen.htm

I en artikkel i Revisjon & Regnskap - Osmundsen, Mohn, Espedal, og Løvås (2002) - gikk vi gjennom prinsipielle forhold knyttet til verdsetting av oljeselskaper. Nå følger vi dette opp med økonometrisk testing av sammenhengen mellom finansielle indikatorer og aksjeprising, med utgangspunkt i paneldata for 11 internasjonale olje- og gasselskaper.

Analytikere og investorer i aksjemarkedet bruker i stor grad økonomiske indikatorer for å forbedre investeringsanbefalinger og -beslutninger. Innen den internasjonale olje- og gassindustrien har avkastning på sysselsatt kapital (return on (average) capital employed; RoACE) vært en dominerende indikator. Bakgrunnen er en antatt sammenheng mellom rentabilitet og prising av det enkelte selskap i aksjemarkedet. Ved hjelp av et paneldatasett bestående av 11 internasjonale olje- og gasselskaper etablerer vi økonometriske sammenhenger mellom markedsvurderingen på den ene siden og enkle finansielle og operasjonelle indikatorer på den andre siden. Resultatene støtter ikke hypotesen om en positiv sammenheng mellom RoACE og markedsbaserte multipler (EV/DACF). En enkel modell med årsdummier (som reflekterer oljepris) og selskapsdummier (som reflekterer størrelse og omdømme) forklarer verdivurderingen i oljesektoren bedre enn modeller hvor RoACE inngår.

Aksjemarkedsanalyse kan på mange måter være givende, men er samtidig også krevende. En enkelt person forventes å ha oversikt over en rekke enkeltselskaper og sørge for konsistente investeringsanbefalinger til krevende investorer som ikke har andre hensyn enn å maksimere sin avkastning og slå relevante referanseporteføljer. Det er derfor ikke overraskende at både analytikere og investorer må stole på enkle indikatorer som kan hjelpe dem i utviklingen av relative verdivurderinger og investeringsrangeringer. Se faktaboks for definisjon av sentrale indikatorer.*For en god oversikt på dette området, se Gjesdal og Johnsen (1999).

1. Empiriske spesifikasjoner og data

Vårt mål er å evaluere de vanligste metodene for verdivurdering blant aksjeanalytikere og profesjonelle investorer. Standard analytikerrapporter illustrerer vanligvis beregnede korrelasjoner fra et tverrsnitt av selskaper i et enkeltår. Vi utvider analysene ved å bruke tidsseriedata fra et utvalg av selskaper. Vår økonometriske tilnærmingsmåte tillater også flere samtidige forklaringsfaktorer i samme modell. Det er for eksempel interessant å teste hvordan markedskapitalisering påvirkes av både rentabilitet (RoACE) og vekst i olje- og gassproduksjonen. På lang sikt kan selskapenes vekstpotensial representeres ved reserveerstatningsraten (reserve replacement rate, RRR). Tradisjonelle bilaterale korrelasjonsstudier over EV/DACF og ulike indikatorer viser neppe det fulle og hele bildet av verdigenereringen dersom det for eksempel er en negativ sammenheng mellom RoACE og RRR.

Vi takker UBS Warburg, som har stilt til rådighet paneldata for perioden 1997-2002 for følgende selskaper:

Amerada Hess

BP

ChevronTexaco

Eni

ExxonMobil

Marathon Oil

Norsk Hydro

Occidental

Petro-Canada

Repsol YPF

TotalFinaElf

De eksakte spesifikasjonene til modellen og detaljerte resultater er gitt i Osmundsen, Asche og Mohn (2004). Vi vil i det følgende konsentrere fremstillingen rundt hovedfunnene.

1.1 Mangel på normalisering

Dersom et selskap gjør det bra, er det viktig å vite om det er takket være et bra oljemarked eller om bedringen i aksjekursen kan tilbakeføres til reelle bedringer i selskapets feltportefølje eller underliggende drift. En slik normalisering har stor betydning også når vi skal sammenligne selskaper med ulike porteføljer. Ulike oljeselskaper varierer blant annet med hensyn til fordeling mellom oppstrøms- og nedstrømsaktivitet og fordeling mellom olje- og gassproduksjon. Selskapenes følsomhet overfor markedsforhold varierer dermed betydelig.

Enkelte oljeselskaper publiserer normaliserte RoACE-tall. Ett eksempel er Statoil som publiserer forutsetninger knyttet til oljepris, gasspris og raffinerimarginer når de gjør rede for normaliserte RoACE-mål. De fleste verdivurderingsanalysene er imidlertid basert på ikke-normalisert data. Det er sannsynligvis vanskelig for uavhengige analytikere å kalkulere normalisert utbytte for ulike selskaper på en konsistent måte. Konsistens i analytikernes input-data kan her være en utfordring. For å ta hensyn til effektene av prisvariasjon, normaliserer analytikerne heller ved å legge til grunn såkalte midtsyklusbetingelser i markedet, noe som kan ses på som en meget nært beslektet fremgangsmåte.

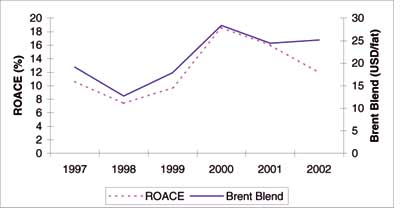

Figur 1 indikerer at ikke-normaliserte RoACE ikke gir informasjon utover oljeprisene i denne tidsperioden. I midten av 2001 går imidlertid de to tallene fra hverandre, og divergensen har fortsatt inn i 2003. Liknende avvik kan ha forekommet under tidligere prissykler. Legg også merke til at diagrammet er aggregert. Ikke-normalisert rentabilitet fra individuelle selskaper kan inneholde mer informasjon. Fordelene med normaliserte rentabilitetstall bør likevel være åpenbare.

.gif)