.png)

Aktuelt om bærekraft pr. november 2025

Denne gangen vil vi omtale status for forenklingene i direktivet om bærekraftsrapportering som en del av den såkalte Omnibus I-pakken, ESMAs kartlegging av bærekraftsrapportering for 2024 og den globale bærekraftsrapporten for 2024 fra OECD.

Fagansvarlig bærekraftsrapportering, Revisorforeningen

Fagansvarlig finansiell rapportering, Revisorforeningen

Status for forenklinger i bærekraftsrapporteringen

EU-kommisjonen la i februar 2025 frem forslag til forenklinger i direktivet om bærekraftsrapportering (CSRD) som en del av den såkalte Omnibus I-pakken. Forenklingsarbeidet er fremdeles pågående, men enkelte endringer er aktuelle allerede for 2025-rapporteringen. Det gjelder spesielt endringene som følger av ESRS «quick fix»-forordningen og «stopp klokken»-direktivet. Forenklinger i taksonomiregelverket er også vedtatt av EU-kommisjonen, men grunnet utsettelser i den politiske behandlingen er det noe usikkert når endringene vil gjennomføres.

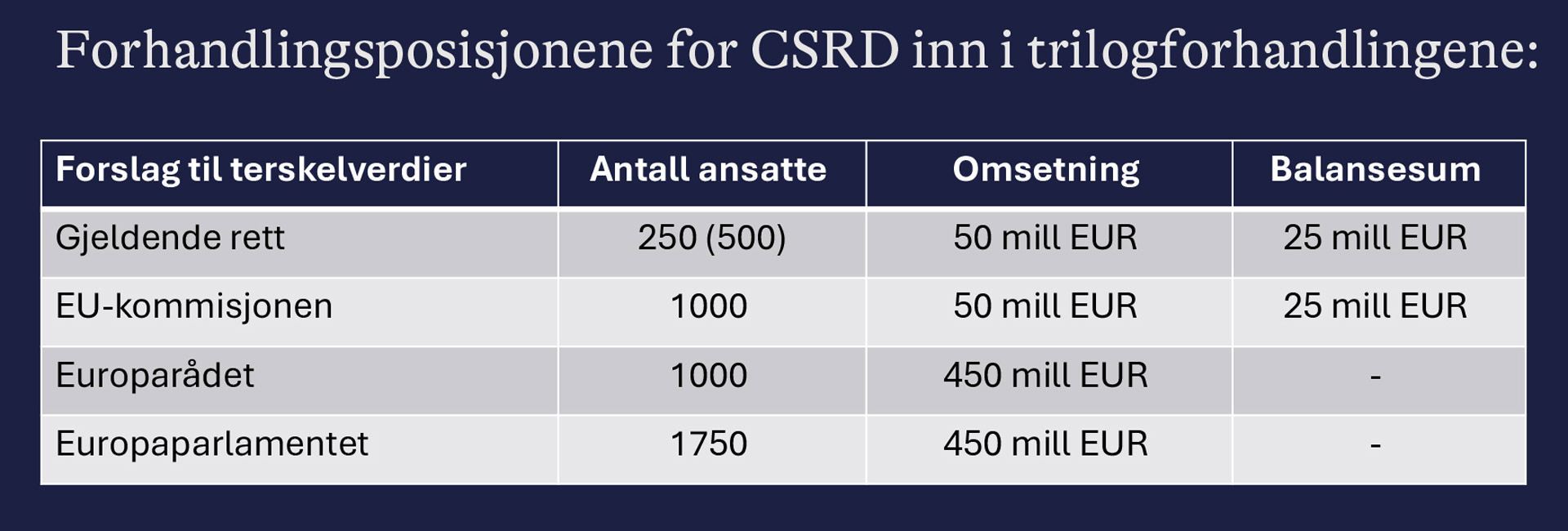

Omnibus I forenklingspakken – innholdsdirektivet

EU-kommisjonen fremmet 26. februar sitt forslag om endringer i bærekraftsrapporteringsdirektivet CSRD, mens Europarådet vedtok sin forhandlingsposisjon før sommeren, og Europaparlamentet vedtok sin forhandlingsposisjon 13. november. Neste skritt er trilogforhandlingene mellom kommisjonen, rådet og parlamentet, som startet 18. november med målsetning om endelig avklaring innen utgangen av 2025. Dette gjelder selve innholdsdirektivet, herunder terskelverdiene som avgjør hvilke foretak som skal være omfattet av CSRD.

ESRS quick-fix er trådt i kraft

EU-kommisjonen vedtok 11. juli 2025 den såkalte «quick-fix» delegerte forordningen under CSRD. 13. november 2025 trådte den i kraft i Norge ved endring av forskrift om standarder for bærekraftsrapportering (ESRS-forskriften).* Forenklinger i krav til bærekraftsrapportering: https://www.regjeringen.no/no/aktuelt/forenklinger-i-krav-til-barekraftsrapportering/id3139231/ Løsningen skal sikre at foretak i bølge 1 ikke må gi ytterligere bærekraftsopplysninger for regnskapsårene 2025 og 2026 sammenlignet med 2024.

«Quick-fix»-forordningen utsetter innfasingen av flere opplysningskrav i ESRS-standardene, slik at foretak med plikt til å utarbeide bærekraftsrapportering etter CSRD fra og med regnskapsåret 2024 (bølge 1) kan anvende de samme lempingene i rapporteringen for 2025 og 2026.

ESRS-standardene er fastsatt gjennom EU-kommisjonens delegerte forordning (EU) 2023/2772, og det er denne forordningen som nå er endret.

Hovedtrekk i ESRS «quick-fix»

Foretak i bølge 1 med opptil 750 ansatte kan fortsatt unnlate å rapportere visse opplysninger for regnskapsårene 2025 og 2026.

Foretak med over 750 ansatte kan benytte mange av de samme overgangsbestemmelsene som de under 750 ansatte, noe som tidligere ikke var tilfelle.

EU-kommisjonen har gitt en fullstendig oversikt, se pdf: «European Sustainability Reporting Standards “quick-fix” delegated act of 11 July 2025: summary of modification»

.png)