Forståelse av naturrelaterte risikoer og muligheter

Natur er ikke lenger et sidetema eller en utelatelse i en bærekraftsrapport. Tematikken kan ha store finansielle konsekvenser og er på vei til å bli et sentralt tema i strategisk risikostyring.

Senior Manager EY

Senior consultant EY

Bakteppet er den pågående natur- og klimakrisen. Det er ikke nytt, men konsekvensene begynner for alvor å gjøre seg synlige. Ikke bare ved de stadig økende ekstremværhendelsene og den reduserte kapasiteten naturen har til å dempe skadevirkningene av disse, men også i sivilsamfunnet og det politiske landskapet.

Det som tidligere var AICHI-målene, hvorav ingen ble nådd mellom 2010–2020, er nå blitt til GBF (Global Biodiversity Framework), «en Parisavtale for natur».

Det som startet med diverse isolerte strategier, er nå blitt EUs grønne giv med en helhetlig biodiversitetsstrategi, forordninger (EU Deforestation Act) og rapporteringskrav gjennom CSRD (bærekraftsdirektivet i Norge).

Og der det før kun eksisterte anerkjente rammeverk for klimarisiko (TCFD), og målsetninger for omstilling opp mot Parisavtalen (SBTi), finnes det nå også Taskforce on Nature-related Financial Disclosures (TNFD) og Science Based Targets for Nature (SBTN)

Naturavtalen

Fire overordnede og 23 enkeltmål som skal nås innen 2030. Det skal bli slutt på nedbygging av områder med rikt biologisk mangfold eller særlig økologisk verdi, 30 % av areal på land og til havs skal vernes og ytterligere 30 % av forringet natur skal restaureres. I tillegg skal statlige subsidier som er skadelige for biodiversitet, identifiseres og elimineres

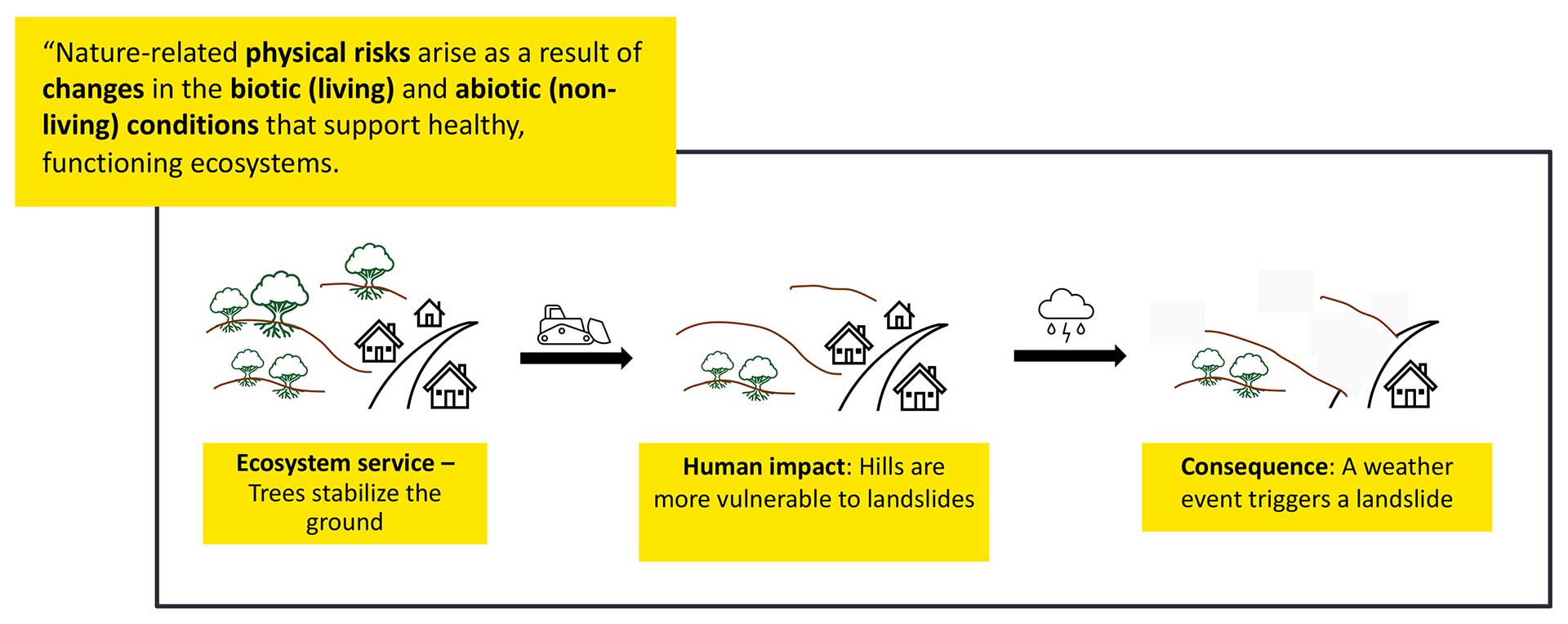

Disse drivkreftene i samfunnet kan skape strengere miljøforskrifter, juridiske utfordringer, omdømmeutfordringer, markedsendringer, og mye mer. Dette kaller vi overgangsrisiko, og det skapes som følge av at samfunnet ønsker å stanse naturkrisen. På den andre siden har vi den fysiske risikoen som skapes av en stadig forringelse av det biologiske mangfoldet, økosystemene og de bidragene naturen gir som vi mennesker er avhengige av. Eksempler på dette er økosystemtjenestene forsyning av mat og medisiner, regulering av klima og vann, kulturelle verdier som rekreasjon og estetikk og livsstøttende prosesser som fotosyntese og globale sykluser.

TNFD-rammeverket

TNFD er et tydelig rammeverk for naturrelaterte risikoer, og verktøy til bruk opp mot bærekraftsdirektivets krav om vesentlighetsvurderinger på miljøtemaene (ESRS E2-5).

Rammeverket definerer et felles språk for naturrelaterte risikoer. Med egne veiledere for forskjellige sektorer og naturtyper gjør rammeverket det mulig for virksomheter å vurdere sitt møtepunkt med naturen. Hovedproduktet fra TNFD er veilederen for å vurdere naturrelaterte problemstillinger, kalt LEAP, som også er blitt den foreslåtte tilnærmingen for vesentlighetsvurdering for de miljørelaterte rapporteringskravene i CSRD, altså: forurensning (E2), vann og marine ressurser (E3), biodiversitet og økosystemer (E4) samt ressursbruk og sirkulærøkonomi (E5). Metodikken muliggjør et dobbelt vesentlighetsperspektiv ved på den ene siden å vurdere miljørelaterte vesentlige påvirkninger og avhengigheter Og på den andre siden vurdere tilhørende vesentlige risikoer og muligheter.

Relevans for rapporteringskrav:

Ved å gjennomføre en LEAP kan virksomheter avdekke informasjon som er nødvendig for å oppnå rapporteringskravene i ESRS E2, E3, E4 og E5, som omhandler forurensning, vann og vannressurser, biodiversitet og økosystemer samt ressursbruk og sirkulær økonomi.

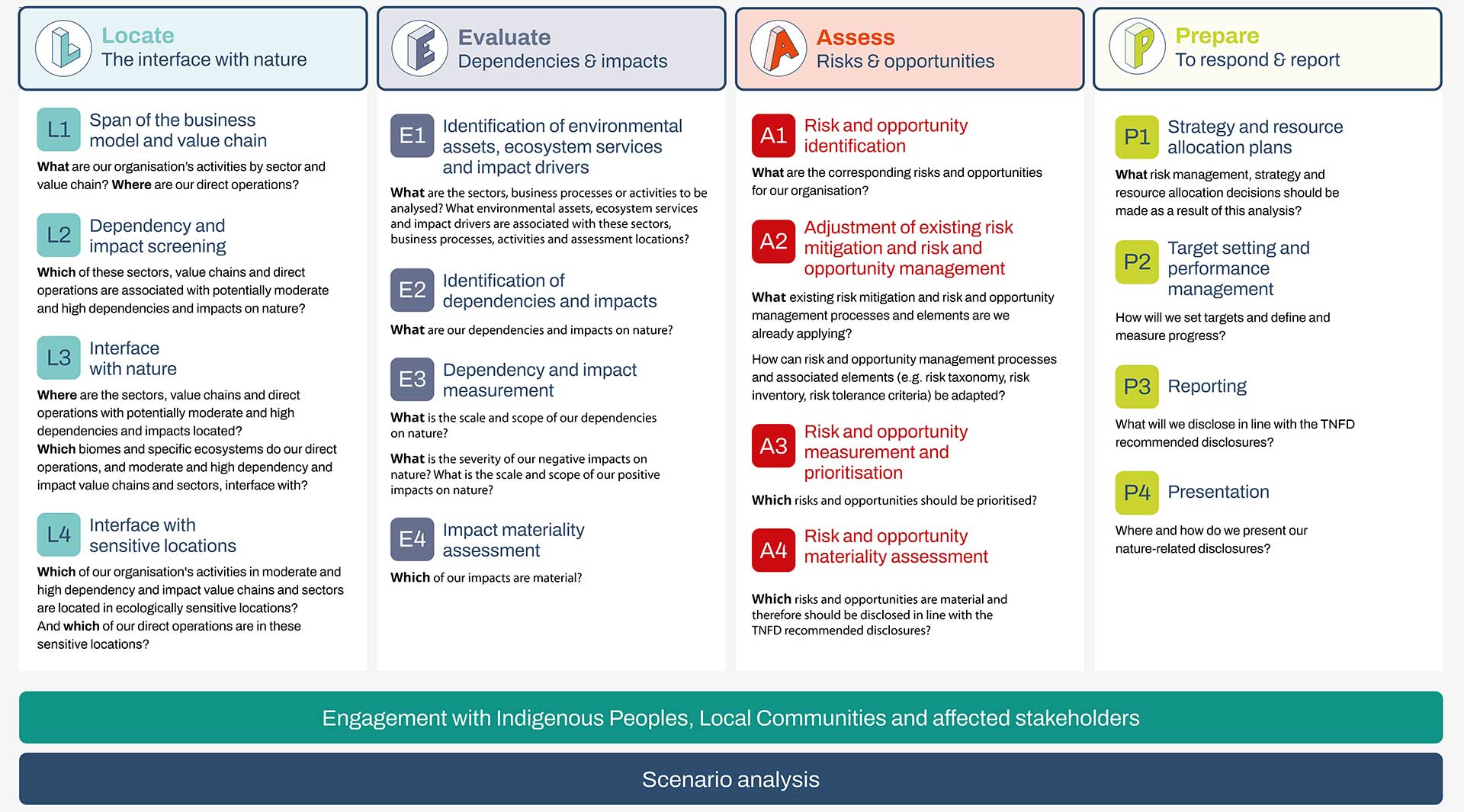

Figur 1: The LEAP ApproachLocate: Lokaliser egne aktiviteter og deres innflytelse på natur

Nøkkelspørsmål:

Hvor befinner mine aktiviteter seg geografisk?

Har mine aktiviteter innflytelse på sårbar natur?

Det første steget dreier seg om å danne et oversiktsbilde av hvor virksomheten har sine aktiviteter, hva disse aktivitetene er og hvordan disse har innflytelse på naturen. For et gitt selskap anbefales det først geografisk å lokalisere aktivitetene under ens egen kontroll, for så å se til verdikjeden. I tillegg bør selskaper lokalisere spesielt sårbar natur som befinner seg innenfor deres innflytelsesområde. Dette kan for eksempel være vernede områder, rødlistede arter eller naturtyper, tidligere inngrepsfri natur, myr, strandsone, vassdrag og villreinområder.

Nyttig ressurser:

Det finnes mye god offentlig tilgjengelig informasjon og kartressurser som man kan benytte seg av, både på globalt nivå og i Norge. Et fint sted å begynne kan være IUCN rødliste for truede arter og FNs miljøprogram for naturreservater, verneområder og områder av spesiell betydning. Her er det viktig å ta i bruk vesentlighetsprinsipper for å velge ut de viktigste lokasjonene ut fra aktivitet, innflytelsesområde og prioritert natur. EY har utarbeidet et verktøy kalt Nature Analytics Platform, EY NAT, med en egen modul for nettopp denne typen analyse.

Nøkkelspørsmål

Hvilke ressurser eller økosystemtjenester er min aktivitet avhengig av?

Har mine aktiviteter noen negative påvirkninger på miljøet?

Det andre steget går på å evaluere påvirkningen som egen virksomhet har på naturen (forurensning, vann og marine ressurser, biodiversitet og økosystemer), og hvordan din virksomhet er avhengig av ressurser eller økosystemtjenester. Det kan være krevende å kvantifisere konsekvensene av ens egen påvirkning på natur og selv om det finnes verktøy for den typen analyse, kan det være hensiktsmessig å begynne med en kvalitativ evaluering. Også her er det viktig å benytte seg av vesentlighetsprinsippet og prioritere videre ressurser og deretter eventuell kvantifisering.

Nyttige ressurser:

For kvalitative vurderinger anbefales ENCORE fra The Natural Capitals Protocol, som på sektornivå gir oversikt over viktige påvirkninger og avhengigheter. En kan også benytte Science Based Targets Network (SBTN) sitt vesentlighetsverktøy til å vurdere påvirkninger. Det finnes mange flere verktøy og TNFD har en egen katalog over dette på sine nettsider.

Nøkkelspørsmål

Hvordan vil strengere reguleringer og lovverk for beskyttelse av natur ha innvirkning på din virksomhet?

Hvordan vil mangelen på naturressurser, for eksempel tilgangen på vann, ha innvirkning på din virksomhet?

Det tredje steget går ut på å benytte seg av funnene en har gjort i de tidligere fasene (L og E), og vurdere de tilhørende risikoene og mulighetene som kan oppstå. Det kan være hensiktsmessig å benytte en scenariobasert tilnærming, da både overgangsrisikoene og de fysiske risikoene kan se svært forskjellige ut ifra hvilken retning samfunnet og naturen utvikler seg. Et viktig ledd i denne analysen er å se på samspillet mellom natur og klima, og hvordan dette både kan øke og redusere en risiko. Igjen er det viktig å benytte seg av et vesentlighetsprinsipp. Egne finansielle data kan brukes til å vurdere hvor og hvilke risikoer som kan være av størst betydning.

Nyttige ressurser:

For en raskere screening og automatisk vurdering av risikoer, kan WWF risk filter tool benyttes. I tillegg til EY NAT har EY utarbeidet et verktøy kalt Carbon Analytics Platform, EY CAP, til bruk i klimarisikoanalyser.

Figur 3: Samspillet mellom natur og klimarisiko Prepare: Videre arbeid med naturstrategi og kommunikasjon av funn

Nøkkelspørsmål

Hvordan skal funnene i analysen integreres i selskapets risikostyring og strategi?

Hvilke KPIer og målsetninger kan virksomheten sette seg?

Hvordan skal virksomheten kommunisere funnene av analysen?

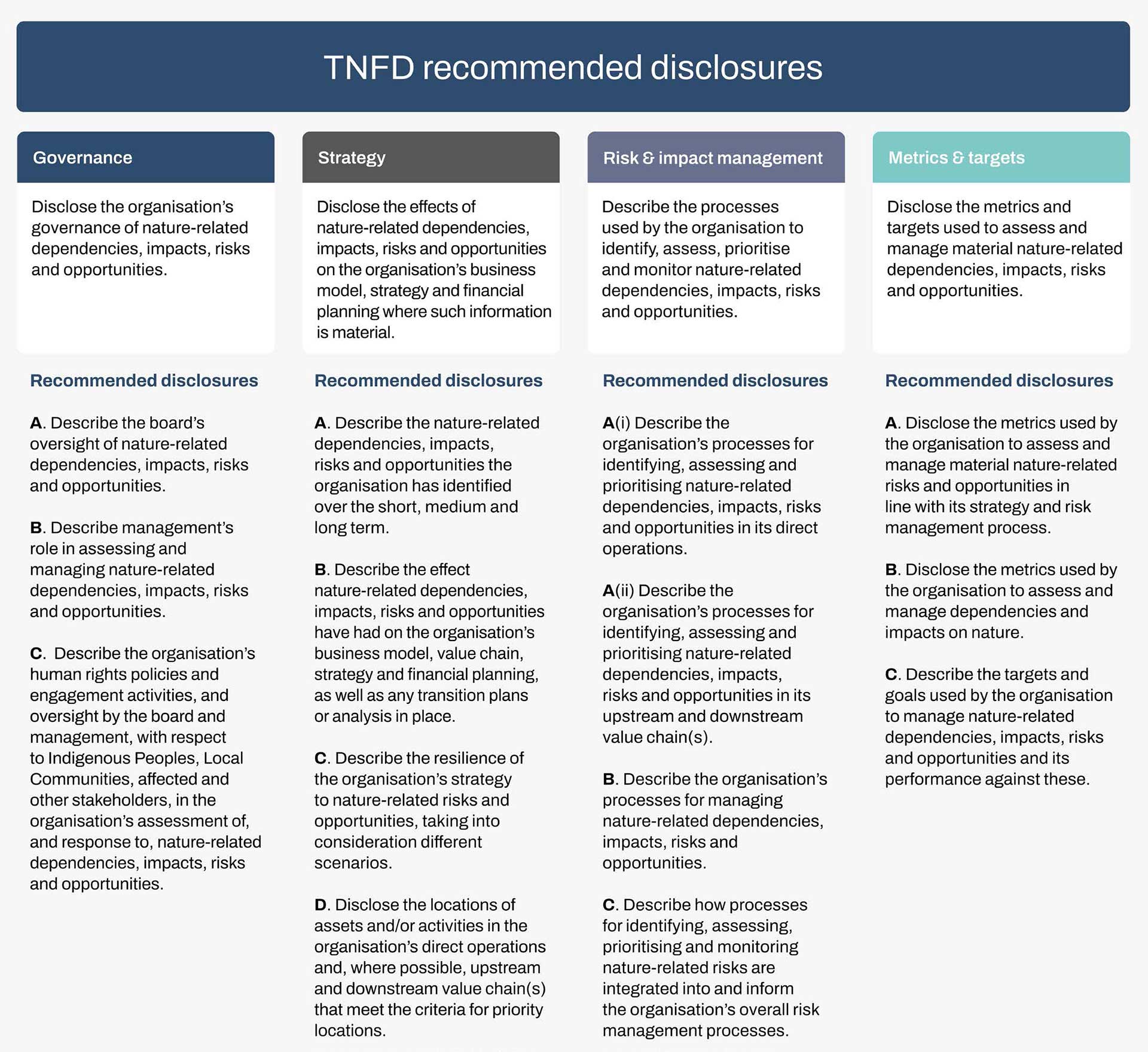

Den fjerde og siste fasen av LEAP-prosessen går ut på å definere KPIer og mål, begynne arbeidet med en naturstrategi, og kommunisere funnene i analysen ved å ta i bruk TNFD sine anbefalinger til offentliggjøring. Disse fjorten anbefalingene deles inn i pilarene styringsmekanismer, strategi, risikostyring og målsetninger, og har store likheter med søster-rammeverket for klima, TCFD. Selskaper kan også vurdere om det er hensiktsmessig å sette vitenskapsbaserte mål i tråd med Science Based Targets Network eller forberede egne. Viktige problemstillinger kan være hvordan selskapet forholder seg til erklæringer som «no net loss» og «net positive», eller hvordan selskapet tenker å ta i bruk tiltakshierarkiet for begrensning av skade på naturen.

Nyttige ressurser:

Iberdrolas biodiversitetsrapport er et godt eksempel på praksisen til et stort konsern, som opererer innenfor flere forskjellige sektorer og lokasjoner. Borregaards TNFD-rapport kan være god inspirasjon for selskaper med ett større anlegg.

Figure 4: TNFD recommended disclosures

For å oppsummere

Natur og biologisk mangfold kan oppfattes som komplekse temaer og forståelse av naturrelaterte risikoer kan fremstå som en krevende oppgave. Heldigvis muliggjør TNFD sin LEAP-metodikk en systematisk og stegdelt tilnærming, med gode beskrivelser og veiledninger. Metodikken danner et godt grunnlag for å vurdere relaterte risikoer og muligheter, forberede til bærekraftsrapportering på miljøtemaer og skape en fremtidsrettet strategi!

EY og Revisjon og Regnskap kommenterte på problematikken allerede i 2019. Mye har modnet seg innen regulering og rapportering siden den gang, men tilstanden til naturen reduseres stadig.

Svar på kryssordet finner du på side 52

Kryssordforfatter: Rolf Bangseid