Sammenhengen mellom skatt og bærekraft

Ledere som er opptatt av bærekraft, bør også forsikre seg om at skatteområdet ledes på en ansvarlig måte. Artikkelen begrunner hvorfor ledelsen bør prioritere dette og hva som kreves. De kravene investorer stiller til åpenhet på skatteområdet blir også belyst.

Advokatfirmaet DLA Piper

Artikkelen er særlig relevant for styremedlemmer, finansdirektører, skattedirektører, revisjons-, risiko- og bærekraftkomiteer, revisorer og andre som er opptatt av skatt og bærekraft.

Mange norske konsern ønsker å bidra til samfunnet gjennom bærekraftig verdiskapning. Skattens betydning blir likevel ofte oversett. For å ivareta de sosiale forpliktelser som det innebærer å være en bærekraftig virksomhet, bør skatt også med på agendaen. Kun slik kan konsernet oppnå full uttelling for sin satsing på bærekraft.

Bærekraft krever ansvarlig ledelse på skatteområdet

Av EU Taksonomien artikkel 3 følger at en aktivitet for å være bærekraftig, foruten å oppfylle visse miljømessige krav, også må innføre noen minste sikkerhetstiltak «minimum safeguards» på skatteområdet.

Artikkel 18 formulerer kravene til Minimum Safeguards som krav til å implementere bestemte prosedyrer for å etterleve OECD Guidance for Multinational Enterprises on Responsible Business Conduct (OECD MNE Guidelines), UN Guiding Principles on Business and Human Rights, samt andre konkrete konvensjoner.

Formålet bak EU Taksonomiens artikkel 3 og artikkel 18 er å forhindre at grønne investeringer blir ansett som bærekraftige i de tilfellene investeringene har negativ påvirkning på menneskerettigheter, korrupsjon, er knyttet til mang-lende etterlevelse av skatteregler og deres formål, eller hemmer fri konkurranse. Formålet med reguleringen er å forhindre «grønnvasking».

Kravene til minste sikkerhetstiltak

Det rådgivende organet EU Platform on Sustainable Finance, nedsatt av EU-kommisjonen, publiserte “Final Report on Minimum Safeguards”, i oktober 2022.

Rapporten belyser de kravene som stilles til Minimum Safeguards på skatteområdet og tar utgangspunkt i to grunnleggende forventninger som stilles til foretakene i OECD MNE Guidelines, nemlig at:

Foretaket etterlever skattereglene og deres formål (OECD MNE Guidelines XI.1.)

Foretaket anser det viktig å føre tilsyn med at det har styring på skatteområdet og etterlever reglene, har kontrollsystemer som dekker skatt og har strategier som håndterer skatterisiko og sikrer at finansiell, regulatorisk og omdømmerisiko knyttet til skatt blir fullstendig identifisert og vurdert (OECD MNE Guidelines XI.2.).

Basert på disse forventningene konkluderer rapporten med at et foretak bryter med kravene til Minimum Safeguards, dersom det:

Ikke anser det viktig å føre tilsyn med at det har styring på skatteområdet og etterlever reglene eller ikke har adekvate strategier og prosesser for å håndtere skatterisikoen, eller

Foretaket har blitt funnet skyldig i skatteunndragelse («tax evasion»)

Kravene setter en pliktig standard for eierstyring på skatteområdet for selskaper som er direkte omfattet av EU-Taksonomien. For andre etableres en norm for hva det vil si være et ansvarlig selskap på området.

Et krav til internt kontrollrammeverk på skatteområdet

Å ha adekvate strategier og prosesser for å håndtere skatterisikoen vil si å ha et internt kontrollrammeverk som dekker skatt.

Internkontroll er vanligvis definert som «en prosess, utført av en virksomhets styre, ledelse og øvrige ansatte, utformet for å gi rimelig sikkerhet for oppnåelse av målsettinger relatert til drift, rapportering og etterlevelse»

OECD MNE Guidelines gir noe veiledning om hva som skal omfattes av kontrollrammeverket. Forhold som spesifikt omtales er at ikke bare skattelovens ordlyd, men også dens formål skal legges til grunn, at foretaket skal bidra med fullstendige opplysninger i skattesaker, samt at internprising må baseres på markedsvilkår. Videre pekes det på OECD/G20-tiltak mot uthuling av skattegrunnlag og overskuddsflytting («BEPS»). Disse særlige forholdene bør hensyntas ved utformingen av kontrollrammeverket. Utover dette er foretakene henvist til andre kilder for å forstå hvordan kravet til ansvarlig ledelse skal praktiseres.

«OECD Co-operative Tax Compliance - building better tax control frameworks” (2016), («OECD CTC»), gir rele-vant veiledning.

OECD CTC oppstiller seks punkter som må være på plass. I hovedtrekk er dette:

Styret er ansvarlig for at det utarbeides en skattestrategi

Kontrollrammeverket må være gjennomgående, dvs. dekke alle foretakets aktiviteter og tilhørende skatter.

Styret er ansvarlig for design, implementering og effektiviteten av kontrollrammeverket, og det må settes av tilstrekkelig med ressurser.

Potensiell risiko for avvik mot forventet standard må identifiseres og håndteres, kontrollprosessen må dokumenteres, og ressurser må allokeres til implementering og evaluering av rammeverket.

Det må testes at policyer og prosesser overvåkes og oppdateres mv.

Kontrollrammeverket må være egnet til å gi sikkerhet til selskapets interne og eksterne interessenter om at selskapets skatterapportering er pålitelig.

OECD CTC bygger på rammeverket for internkontroll utviklet av Committee of Sponsoring Organisations of the Treadway Commission, («COSO»).*https://en.wikipedia.org/wiki/Committee_of_Sponsoring_Organizations_of_the_Treadway_Commission COSO-rammeverket er således relevant, og COSO-kuben gir god illustrasjon av hva det vil si at kontrollrammeverket må være gjennomgående.

At kravet er etablert som en standard, må ses i sammenheng med at foretak er svært forskjellige, og at det ikke er formålstjenlig med en fast mal som passer alle. Generelt består et kontrollrammeverk av strategier, policyer, prosessbeskrivelser, manualer, kontrollmatriser, ansvarskart, rutinebeskrivelser mv. som alle tjener en funksjon i rammeverket. Ord og utrykk brukes noe om hverandre, og strukturen kan variere.

Styrets ansvar

Styret har ansvaret for at det etableres et adekvat kontrollregime, samt å sikre at tilstrekkelig med ressurser allokeres til dette. Videre har styret en overordnet tilsynsrolle. Styret er dessuten ansvarlig overfor selskapets eiere og bør hensynta dette ved utformingen av strategien.

Styret bør ta hensyn til at brede investormiljøer forventer ansvarlig eierstyring på skatteområdet, samt sørge for at foretakene åpent deler informasjon for å underbygge dette. Statens pensjonsfond - Utland,*expectations-document---tax-and-transparency---norges-bank-investment-management.pdf (nbim.no) Nordea Asset Management*nordea-responsible-investment-policy-2023-may.pdf og DNB Asset Management*Tax-expectations.pdf (dnb-asset-management.s3.amazonaws.com) er eksemp-ler, blant mange. «Private equity»-miljøer har vært pådrivere for utviklingen av bærekraftstandarder som også dekker skatt (GRI 207).

Motivet til investorene synes i hovedsak todelt; i) en erkjennelse av at det over tid er gunstig for selskap å operere i et velfungerende samfunn som er avhengig av skatteinntekter («Social»), og ii) investorene anser at opplysninger om skattepraksis sier noe om selskapets evne til å skape verdier. Opplysningene er dermed sentrale for å fatte kvalifiserte investorbeslutninger.

Skattestrategien

Terminologi

Valg av uttrykk kan være noe tilfeldig, og andre vanlige uttrykk enn skattestrategi (brukt nedenfor) er «Tax Policy», «Tax Code of Conduct» og «Tax risk management strategy/policy». Samtidig antyder «Tax risk management strategy/policy» at kun risikoaspektet dekkes. I det følgende brukes uttrykket skattestrategi.

Formål - anerkjenne styrets ansvar og sette tonen fra toppen

Skattestrategien bestemmer de hovedprinsippene skattefunksjonen skal styre etter på skatteområdet. Styret setter tonen fra toppen og gir føringer om foretakets integritet og etiske verdier. Skattestrategien uttrykker gjerne en forpliktelse om å være en god samfunnsaktør («corporate citizen»).

OECD MNE Guidelines og OECD CTC peker på typisk relevante temaer i en skattestrategi. Videre har en rekke foretak publisert denne, og det synes langt på vei å ha utviklet seg en praksis på området. Forventningene til god eierstyring endres over tid. Skattestrategien bør gjenspeile dette og oppdateres etter behov.

En god skattestrategi vil bidra til å underbygge og støtte foretakets forretningsstrategi og bør forankres i selskapets verdier og operasjonelle mål.

Videre bør skattestrategien harmonere med foretakets bærekraftstrategi og reflektere ESG-prinsippet om dobbelt vesentlighet. Med dobbelt vesentlighet på skatteområdet menes hvordan foretakets skattepraksis påvirker samfunnet, samt i hvilken grad ytre forhold påvirker foretaket.

Med henvisning til Minimum Safe-guards på skatteområdet bør styret i skattestrategien klart anerkjenne å være:

Ansvarlig for styringen på skatteområdet

Ansvarlig for å ha oversikt over at skattereglene etterleves

Ansvarlig for at det etableres et tilstrekkelig kontrollregime («adekvate strategier og prosesser») som håndterer skatterisikoen

Skattestrategien uttrykker også gjerne hvem i organisasjonen som har ansvaret for å utarbeide skattestrategien og å rapportere risiko til styret.

Risikotoleranse

En av de viktigste rollene for styret er å gi uttrykk for hvilken risiko som kan aksepteres på skatteområdet («risikotoleranse»). Dette bidrar til å legge føringer for virksomhetens prioriteringer, og de kontrolltiltak som må innarbeides.

De fleste skattestrategier gir veiledning. Noen sier uttrykkelig at styret ønsker å operere med lav eller moderat skatte-risiko, men det er også vanlig at styret mer implisitt gir utrykk for sin risiko-toleranse. Dette ved å peke på ønsket og uønsket adferd, eller ved å vise til konkrete tiltak for å kontrollere risikoen. Å utrykke et akseptabelt risikonivå klart gjør budskapet tydeligere, men mange synes å avstå fra dette, og det er rom for ulike løsninger.

Ved valg av risikotoleranse kan det være nyttig å være oppmerksom på at skattemyndigheter har et risikobasert fokus, og foretak som opererer med lav risiko får gjennomgående mindre utfordringer med å forklare sine posisjoner. Se ek-sempelvis OECD: «BEPS Action 13, Country by Country Reporting, Handbook on effective tax risk assessment», kapittel 2, pkt, 11 (2017) og skatteetatens «Transfer Pricing, årsrapportfor 2022».

Lovens formål og forholdet til skattemyndighetene

Det er vanlig å innta som et prinsipp i skattestrategien at foretaket ikke bare skal respektere lovteksten, men også skattelovens formål. De fleste selskaper tilkjennegir dessuten at de ønsker å ha et godt samarbeidsforhold med skattemyndighetene, samt bidra med relevante og fullstendige opplysninger, for å sikre fastsettelse av riktig skatt, slik OECD MNE Guidelines anbefaler.

OECD / G20 BEPS-prosjektet

Mange strategier inneholder referanser til OECD / G20 tiltakene mot uthuling av skattegrunnlag og overskuddsflytting («BEPS»).

Et vanlig uttalt prinsipp er at foretaket betaler skatt der verdiene skapes, i kombinasjon med prinsippene om å ikke operere med kunstige selskapsstrukturer for å spare skatt eller drive skadelig skattepraksis. Et annet vanlig utrykk er at skatteplanlegging kun utføres dersom det støtter forretningsmessige operasjoner og mål.

OECD MNE Guidelines og BEPS anfører som viktig prinsipp at foretak baserer interne transaksjoner på markedsmessige vilkår, og at foretak ikke uthuler skattefundamentetved å bruke feilprising. Det er derfor vanlig å vise til at slike transaksjoner skjer til «armlengdes pris» etter retningslinjene i OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations. Enkelte viser også til egen policy for internprising som bør utarbeides.

Prinsippene nevnt ovenfor imøtekommer bærekraftprinsippet om dobbelt vesentlighet, dels ved at skatt er positivt for lokalsamfunnene der verdiene skapes, og dels ved at det på sikt er positivt for foretaket å kunne operere i et velfungerende samfunn.

I og med at BEPS-prosjektet lever videre, kan det være fornuftig å referere til de til enhver tid gjeldende tiltakene, dersom man anser at BEPS-anbefalingene skal være retningsgivende.

Lobbyvirksomhet

OECD MNE Guidelines peker på at foretak bør være åpne om lobbyvirksomhet, samt hensynta prinsippene i «Recommendation on Principles for Transparency and Integrity in Lobbying». Det har ikke vært vanlig å innta spesielle kommentarer om lobbyvirksomhet i skattestrategier, men slik aktivitet bør uansett kalibreres mot selskapets skattestrategi.

Åpenhet mot offentligheten

Forventningene fra investorer (og andre) om økt åpenhet har særlig vært knyttet til å publisere skattestrategi samt «land for land»-rapportering og/eller «Tax contribution report», uavhengig av lovpålagte krav om slik offentliggjøring.

Skattestrategiene har tradisjonelt i liten grad omtalt dette, men det er i dagens situasjon naturlig at styret legger føringer for hvilke prinsipper som skal følges og hva som eventuelt skal offentliggjøres.

Styrets tilsyn med utarbeidelsen

Styret er ansvarlig, men vil normalt delegere oppgaven med å utarbeide kontrollrammeverket. I praksis delegeres gjerne oppgaven til konserntoppens finansdirektør («Group CFO») som utarbeider denne med innspill fra skatteavdelingen.

Et konsern trekker ikke alltid i samme retning og kan ha en fragmentert ledelse. Dette kan gi grobunn for bedriftspolitisk dragkamp om roller og innflytelse. Et styre bør være bevisst på slike situasjoner og på egnet vis formalisere ansvaret for å operasjonalisere skattestrategi og kontrollrammeverket, slik at den/de ansvarlige kan iverksette og praktisere dette effektivt.

Risikopolicy, risikomanual mv.

Hovedformålet med kontrollstrukturen er å sikre at foretakets samlede skatterisiko er i samsvar med den toleransegrensen foretaket har satt i sin skattestrategi. Det er derfor viktig at det gis tydelige retningslinjer om hvordan risiko skal forstås, hvor den kan oppstå og hvem som skal ha ansvaret for de ulike typer og grader av risiko. Normalt nedfelles disse prinsippene i en egen policy, manual eller lignende. Foruten å gi bestemte føringer vil dokumentet tjene som veiledning til de som skal håndtere risikoene.

Arbeidet krever en kartlegging av de risikotilfellene virksomheten eksponeres for. Noen typer risiko er av permanent eller generell art mens andre er mer knyttet til spesifikke forhold, slik som eksempelvis en selskapsrettslig restrukturering. Under kartleggingen bør foretaket ha særlig søkelys på de risikokategoriene som er nevnt i Minimum Safe-guards, dvs. finansiell-, regulatorisk-, og omdømmerisiko. Det gjøres likevel oppmerksom på at det på skatteområdet er vanlig å operere med ytterligere risikokategorier, slik som transaksjonsrisiko. Alle typer skatter må tas i betraktning, dvs. selskapsskatt, indirekte skatt, skatt for ansatte og øvrige skatter, samt deres underkategorier av typetilfeller.

Sentralt er at risiko plasseres på det stedet i organisasjonen der den hører hjemme. Det er gjerne vanlig å operere med risikokategoriene lav, medium og høy. Ved klassifiseringen operer de fleste med nærmere beløpsgrenser, supplert med at noen aktiviteter eller hendelser har kvalifiserende risiko, uavhengig av beløp. Videre er det vanlig å se hen til sannsynligheten for feil på området.

Ved vurderingen av hvor beløpsgrensene for lav, medium og høy risiko bør settes, må det tas hensyn til at grensen på skatteområdet normalt ikke kan settes like høyt som finansiell materialitet for konsernet, og som revisjonen av konsernregnskapet innrettes etter.

Risikopolicyen er et svært viktig dokument for å sikre at arbeidsoppgaver og ansvar fordeles riktig i første omgang, samt for etablering av riktige eskaleringsrutiner, og vil hjelpe foretaket å prioritere de viktigste områdene først. Mange foretak bruker visualiseringsverktøy som gjør det lettere å holde oversikt.

Ressursallokering og organisering av skattefunksjonen

Utgangspunkt

Styrets er ansvarlig for å føre tilsyn med at skattefunksjonen har tilstrekkelige ressurser og riktig kompetanse til å utføre sine oppgaver i samsvar med foretakets risikotoleranse. Det et naturlig å analysere behovet for ressurser ut fra type oppgaver skattefunksjonen må løse og omfanget av disse. Det er sentralt at ressurser og kompetanse til enhver tid dekker det løpende behovet, og eventuelt tilpasses endringer. Mangel på riktige ressurser i skattefunksjonen utgjør i seg selv en risiko. Slik risiko er gjerne høyest hos vekstselskaper og selskaper med presset økonomi, samt hos foretak som ikke oppfatter behovet korrekt eller ikke klarer å tilpasse seg endringer.

Konsernets skatteavdeling («Group Tax»)

For konsern med egen skatteavdeling er det vanlig at Group Tax gis ansvaret for oppgaver som er multinasjonale, slik som prinsipper for internprising og andre multinasjonale forhold. Videre gis Group Tax typisk ansvaret for prosesser med kvalifisert risiko, som ved restruktureringer, finansieringsstrukturer, samt skatteplanlegging og andre mer komplekse forhold. Videre vil Group Tax normalt informeres om konsernets globale rettstvister og bokettersyn og være involvert i slike prosesser. Det er viktig å formalisere rutiner som sikrer at Group Tax blir informert og konsultert ved behov.

Minimum Safeguards innebærer også at Group Tax i økt grad involveres i global skatterapporering. Det kan synes å være en tendens til at norske konsern sterkere prioriterer ansvaret for sentralisert kontroll over rapportering som foretas globalt, både med tanke på kvalitet og rettidig levering.

Group Tax har gjerne også ansvaret for å vurdere skattefunksjonens kompetanse og behov, samt vurdere når rådgivere bør konsulteres eller rapportering settes bort. Group Tax får normalt ansvaret for rekruttering og intern opplæring, slik som å sikre at skattefunksjonen er oppdatert om nye regler, men også om de styrende prinsippene i skattestrategien og praktiseringen av denne.

Minimum Safeguards ved bruk av tjenestetilbydere

Mange må bruke ulike tjenestetilbydere i sine skatteprosesser, slik som regnskapsførere, revisorer, advokatfirmaer mv. For et internasjonalt konsern er formålet gjerne å sikre kvalitet på råd og etterlevelse av lokale regler der det opererer. Behovet synes å ha økt etter at flere konsern har strukturert deler av sin finansfunksjon i en tjenestesentral («Shared Service Center»), gjerne i et lavkostland. Slik bruk av tjenesteytere er rasjonelt og ofte nødvendig for å sikre overholdelse av regelverket der foretaket opererer. Samtidig vil det å sette bort tjenester ikke fritar foretaket fra at prosessen følger adekvat kontrollstruktur, basert på styrets risikotoleranse, og foretaket bør påse at tjenesteleverandøren utfører adekvate aktiviteter og kontroller og dokumenterer dette.

Det er vanskelig å angi om Minimum Safeguards stiller en nedre grense for krav til interne ressurser, og i hovedsak må det være valgfrihet til hvordan arbeidet organiseres og hva som settes bort til eksterne. Intern kompetanse til å se problemstillinger og eventuelt behov for bistand, samt forstå råd og kvalitet på tjenester som mottas, er likevel formålstjenlig.

Foretakets operasjonalisering av skattemessige oppgaver nedfelles gjerne i en policy («Tax Operating Policy/Model»).

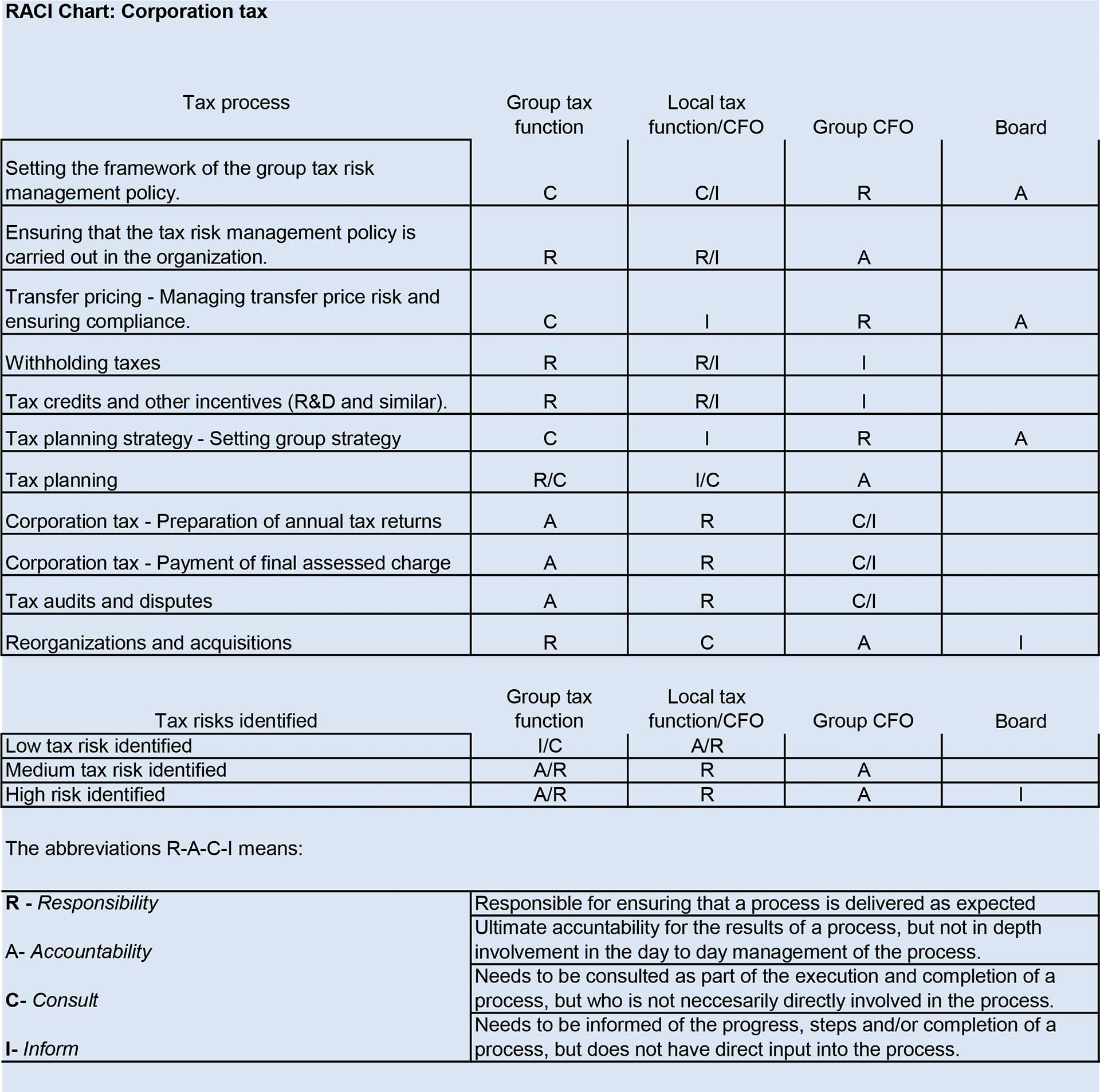

Ansvars- og risikokart

For å fordele oppgaver og ansvar er det vanlig å bruke ansvars- og risikokart eller «RACI» matriser: Responsible (ansvarlig for et bidrag), Accountable (ansvarlig overfor interessenter), Consulted (forespurt), Informed (informert).

Se nedenfor en alternativ RACI matrise for noen viktige skatteprosesser under hovedkategorien selskapsskatt.

Prosessbeskrivelser/manualer

Hver skatteprosess bør kartlegges og beskrives i tilstrekkelig grad. Det er da vanlig å beskrive de ulike aktivitetene som inngår i prosessen og hvem som er ansvarlig for de enkelte oppgavene. Videre innebærer prosessen en kartlegging av den risikoen som ligger i den enkelte aktivitet, samt hvor det er nødvendig å etablere en kontroll. I tillegg til å bidra til å redusere feil og identifisere muligheter gjør slike beskrivelser oppgavene mindre personavhengige.

Risiko- og kontrollmatriser

Det er vanlig å opprette risiko- og kontrollmatriser, der risiko samt kontroller beskrives, og som brukes til å dokumentere kontrollene. I den grad det er mulig bør kontrollene automatiseres, gjennom tekniske løsninger. Videre skilles det mellom vanlige kontroller og nøkkelkontroller.

Testing og evaluering

Siste ledd i prosessen for å sikre kvalitet i skatteprosessene er at det foretas testing av at kontroller gjennomføres (gjerne av internrevisor), samt at ordningen periodisk evalueres og endres ved behov. Slik testing skal også dokumenteres.

Åpenhet blant norske foretak

Global Reporting Standard (GRI) utarbeider standarder for bærekraftrapportering og hvilken informasjon foretakene bør dele. GRI er også involvert i utviklingen av EUs bærekraftstandarder og publikasjonskrav og har som målsetting at egne standarder skal samsvare med disse, samt prinsipper i OECD MNE Guidelines.

Standarden for skatt (GRI 207) ble innført i 2019. Mange foretak publiserer informasjon om sin skattepraksis i samsvar med denne. En undersøkelse pr. juni 2022 viste at rundt halvparten av de 25 største selskapene på Oslo Børs hadde publisert sin skattestrategi. Dette var omtrent på nivå med de andre nordiske landene, med unntak for Danmark, der 24 av 25 selskaper hadde publisert.*KPMG, The path to tax transparency in the Nordics – A KPMG study and GRI 207 benchmark, June 2022 I august 2023 er antallet i Norge 14 av 25.

Et betydelig antall store investorer har forpliktet seg til å etterleve de prinsippene for bærekraftige investeringer som er fastsatt av organisasjonen Principles for Responsible Investment («PRI»). PRI gir konkret anbefaling om å stemme ut styrerepresentanter eller medlemmer i revisjons- og bærekraftkomiteer dersom disse ikke tar tilstrekkelig hensyn til at skatt er en del av ESG-kravene.

Videre nevnes at ESG-ratingbyråer undersøker grad av åpenhet på skatteområdet, og at dette kan få betydning for ESG-ratingen av et selskap.

At skatt er relevant illustreres også ved eksempler internasjonalt, der selskapers skattepraksis har blitt klaget inn til OECDs Nasjonalt kontaktpunkt for ansvarlig næringsliv, hvis rolle er å fremme ansvarlig adferd i samsvar med OECDs anbefalinger.

Selv om bærekraftrapportering står høyt på agendaen til norske foretak, synes skatt å ligge etter øvrig bærekraftrapportering. For at foretak skal sikre fullt utbytte av sitt arbeid med ESG og bærekraftrapportering, bør skatt i større grad inkluderes.

Veien videre

Veien videre vil bero på den modenhet foretaket i dag har på sin internkontroll på skatteområdet. Enkelte vet kanskje at nivået er godt nok eller har en klar retning. For andre kan en nærmere kartlegging av dagens status være et neste steg.

Tendensen er klar og går i retning av økte krav til styring og kontroll, samt mer åpenhet. Skatt er inkludert i ESG- standarder, inkludert i ESG-ratingbyråers kriterier og har blitt en del av ESG-økosystemet. En rekke foretak har allerede betydelig modenhet på området, og ESG-ratingbyråer og investormiljøer kalibrerer mot disse. For de som har vært avventende, er det nå på tide å få skattefunksjonen med på ESG-reisen.