Bærekraftsbegreper og et blikk fremover

I denne artikkelen ønsker vi å bidra til økt forståelse for hvilke rammeverk som finnes, hvordan bærekraftsrapporteringen vil se ut fremover, og hvordan virksomhetene kan navigere seg frem i rapporteringsjungelen.

Konsulent i Climate Change and Sustainability Services, EY

Senior konsulent i Climate Change and Sustainability Services, EY

Konsulent i Climate Change and Sustainability Services, EY

Det er lett å gå seg vill i en rapporteringsjungel som stadig blir tettere. Utallige nye rammeverk og forkortelser medfører utfordringer for virksomheter som ønsker å løfte bærekraftsrapporteringen til et nytt nivå for å opptre transparente om ikke-finansielle risikoer og muligheter i virksomheten fremover. I bærekraftsammenheng er en frodig jungel som regel positivt, men ikke når det kommer til en jungel av antall standarder å rapportere etter.

En jungel av rammeverk og initiativer

I 2014 kom EUs Non-Financial Reporting Directive (NFRD)1som pålegger store børsnoterte selskaper med over 500 ansatte å rapportere på ikke-finansiell informasjon som omhandler miljø og sosiale forhold, som for eksempel respekt for menneskerettigheter, antikorrupsjon og mangfold i ledelsen. EU-direktivet er også tatt inn i norsk lov gjennom regnskapsloven 3-3csom forplikter store norske bedrifter å redegjøre for samfunnsansvar i styrets årsberetning. Det er imidlertid ingen obligatorisk standard for hvordan denne informasjonen skal rapporteres, verken i Norge eller EU. Dette har ført til en jungel av initiativer og frivillige standarder for rapportering. Nedenfor vises en oversikt over formålet med de ulike rammeverkene og initiativene, og hvem som med fordel kan ta utgangspunkt i disse i sin bærekraftsrapportering.

Global Reporting Initiative (GRI)

Formål

Å skape et felles språk for ulike selskaper og deres interessegrupper, hvor de økonomiske, miljømessige og sosiale konsekvensene av virksomhetens drift kan kommuniseres og forstås.

Relevans

GRI utformet den første globale standarden for bærekraftsrapportering i 1997 og er den mest brukte standarden for bedrifter i Norge og EU. GRI består av standarder for rapportering av vesentlige påvirkningsområder innen økonomiske, miljømessige og sosiale aspekter. I fjor ble GRI-standardene oppdatert med endringer av noen av indikatorene. Rammeverket består i dag av tre universelle standarder (GRI 1, 2 og 3) som kan benyttes av alle typer virksomheter, og et sett med sektorspesifikke standarder. GRI 1 inneholder krav og prinsipper for bruk av GRI-standardene og legger dermed grunnlaget for bærekraftsrapporteringen. GRI 2 inneholder retningslinjer for selskapets redegjørelse av rapporteringspraksis og andre detaljer om selskapet. GRI 3 er en veileder for definering og rapportering av vesentlig påvirkning som selskapet identifiserer.

GHG-protokollen

Formål

Et standardisert rammeverk med hensikt å måle og styre klimagassutslipp fra privat og offentlig sektor, inkludert deres verdikjeder.

Relevans

GHG-protokollen ble etablert i 1998 av World Business Council for Sustainable Development (WBCSD) og World Resources Institute (WRI). I 2001 kom GHG-protokollens «Corporate Accounting and Reporting Standard» som inneholder krav og veiledning for virksomheter som ønsker å sette opp et klimaregnskap. Standarden dekker hvordan virksomheter kan måle og rapportere sine direkte utslipp. I 2015 ble standarden oppdatert med veiledning på rapportering av utslipp relatert til elektrisitetsbruk, oppvarming og nedkjøling (kjent som scope 2). I tillegg har GHG-protokollen en standard for rapportering på indirekte utslipp (scope 3). Dette er en veileder for bedrifter som ønsker å kartlegge utslipp og påvirkning i hele verdikjeden, både nedstrøms og oppstrøms. Alle virksomheter som bidrar til klimagassutslipp, kan med fordel ta utgangspunkt i GHG-protokollen for å kvantifisere og rapportere om sin påvirkning. GHG-protokollen er også integrert i GRI-rammeverket.

Science Based Targets initiative (SBTi)

Formål

Gi bedrifter et veldefinert veikart for å redusere sine klimautslipp, basert på vitenskapsbaserte mål i henhold til Parisavtalen.

Relevans

SBTi oppfordrer alle bedrifter, uavhengig av sektor og størrelse, å forplikte seg til vitenskapsbaserte mål, og sektorspesifikke mål er derfor under utvikling. Initiativet ble etablert etter Parisavtalen i 2015 der verdenssamfunnet ble enig om å begrense global oppvarming til to grader celcius og etterstrebe begrensning på 1,5 grader mot førindustrielle nivå. SBTi er et samarbeid mellom flere større ideelle organisasjoner som CDP, WRI og WWF, i tillegg til FN-initiativet UN Global Compact. Å forplikte seg til SBTi er anerkjent som et betydelig steg mot dekarbonisering.

TCFD og TNFD

Formål

Å etablere et rammeverk for både rapportering og risikostyring for virksomheter med utgangspunkt i klima- og naturrisiko og -muligheter, og slik sikre at virksomhetenes langsiktige strategi tilpasses i tilstrekkelig grad.

Relevans

Task Force on Climate-related Financial Disclosures (TCFD) og Task Force on Nature-related Financial Disclosures (TNFD) er rammeverk som skal gjøre det enklere for virksomheter å kommunisere virksomhetenes eksponering mot klima- og naturrisiko, samt hvordan virksomheter kan kapitalisere på mulighetene som oppstår i det grønne skiftet. Risikobildet er delt inn i fysisk risiko (f.eks. grunnet en naturkatastrofe) og transformativ risiko som følge av at vi går over til et lavutslippssamfunn (f.eks. teknologi, marked, policy, omdømme). Mulighetsperspektivet handler om hvordan fysisk og transformativ endring kan utnyttes av virksomheten. Et eksempel kan være utnyttelse av kortere skipsruter gjennom Nordøstpassasjen når isen i Arktis smelter. Per nå er TCFD ferdig utarbeidet, mens TNFD er under utvikling.

Carbon Disclosure Project (CDP)

Formål

Er en internasjonal frivillig organisasjon med formål om å oppfordre virksomheter til å publisere klima- og miljødata som klimagassutslipp, forvaltning av skog og vannsikkerhet, med dertil hørende reduksjonsmål og strategi.

Relevans

Virksomheter som rapporterer iht. CDP får oppgitt en karakter basert på grad av transparens i rapporteringen. For å måle klimagassutlipp anbefales det å bruke veiledningene fra GHG-Protokollen.

Nordic Sustainability Reporting Standard (NSRS)

Formål

Formålet med standarden er å veilede bedrifter til å rapportere i henhold til sin størrelse og erfaringsnivå når det kommer til bærekraftsrapportering.

Relevans

Rapportering i henhold til komplekse, internasjonale standarder kan være ressurskrevende for små og mellomstore bedrifter. NSRS er derfor et forenklet rammeverk for SMEer i Norden.

Sustainability Accounting Standards Board (SASB)

Formål

Å veilede virksomheter til å redegjøre for bærekraftsinformasjon som også kan ha en vesentlig finansiell påvirkning.

Relevans

SASB har utviklet 77 industrispesifikke standarder. Standardene identifiserer aspektene ved Environment, Social, og Governance som er mest relevant for de økonomiske resultatene i hver industri.

UN Guiding Principles Reporting Framework

Formål

FNs veiledende prinsipper (UNGP) ønsker å tilby en global standard for å rette oppmerksomheten mot og forebygge negativ påvirkning på menneskerettighetene koblet til virksomhetsaktivitet.

Relevans

UNGP ble enstemmig vedtatt av Human Rights Council i 2011. Rammeverket består av tre deler; 1) virksomhetsstyring med hensyn på menneskerettigheter, 2) definere hva rapporten bør fokusere på, 3) håndtering av viktig menneskerettighetsproblematikk.

Fremtidens bærekraftsrapportering

Finanssektoren i førersetet for grønn omstilling

Et stort gjennombrudd for bærekraftig utvikling i Europa var «EUs Grønne Giv» (EU Green Deal) som ble presentert av Europakommisjonen under Ursula von der Leyen i 2019. Konseptet har som mål å redusere klimagassutslipp til netto null innen 2050, og gjøre EU til det første klimanøytrale «kontinentet». På veien mot netto null er målsettingen å kutte 55 % av klimautslippene allerede i 2030. Finansmarkedet fungerer som et bindeledd mellom alle aktører i markedet og er derfor avgjørende for å nå dette målet, ved at man ønsker å allokere kapital fra brune til grønne investeringer gjennom implementering av EU-Taksonomien og Offentliggjøringsforordningen (SFDR). Offentliggjøringsforordningen krever at kapitalforvaltere og -rådgivere opplyser og rapporterer om hvor stor andel av foretakets midler som er investert i grønne aktiviteter. Denne informasjonen må finansforetakene i hovedsak hente fra det enkelte selskaps bærekraftsrapportering, som skal følge EU-Taksonomiens definerte KPIer.

Økt kvalitet og dobbel vesentlighet i bærekraftsrapportering fremover

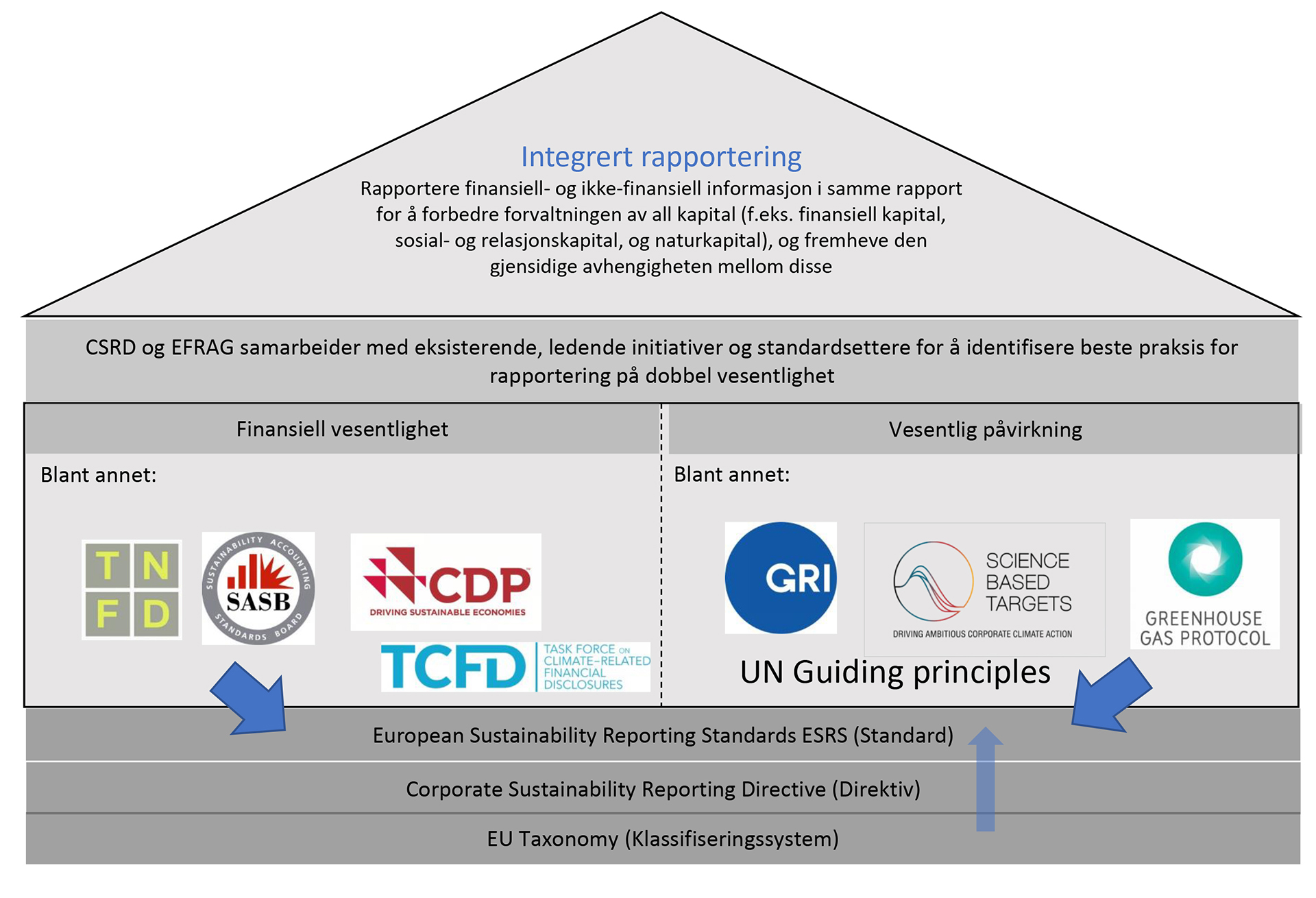

Corporate Sustainability Reporting Directive(CSRD) er direktivet for bærekraftsrapportering som er foreslått å erstatte det eksisterende direktivet NFRD og utvider kravene etter regnskapsloven § 3-3 c. CSRD har mange likheter med NFRD, men har et økt fokus på bærekraft. Formålet med CSRD er å øke kvaliteten på bærekraftsrapportering til samme nivå som finansiell rapportering ved å standardisere rapporteringen. I tillegg fokuserer CSRD på dobbel vesentlighet, som innebærer krav om at informasjonen som rapporteres både skal inkludere virksomhetens påvirkning på miljø og samfunn (påvirkning) og miljøets påvirkning på virksomheten (finansiell risiko). Dobbel vesentlighet er et nøkkelbegrep selskaper bør gjøre seg kjent med. Målet med dobbel vesentlighet er å fange opp kompleksiteten av påvirkning på, og påvirkning fra en virksomhet, for å øke transparensen mot interessenter og markedet og for at virksomheten skal være bedre rustet mot fremtidens megatrender. ESRS – Veien ut av jungelen?

Gjennom CSRD vil det være et krav at virksomheten følger European Sustainability Reporting Standards (ESRS), som tar for seg rapportering av virksomheters påvirkning på miljø og samfunn, og hvordan miljørisiko og mennesker påvirker virksomheters finansielle helse. De nye standardene som inngår i ESRS skal erstatte de eksisterende frivillige standardene og setter krav til rapporteringsinnhold. Med dette ønsker EU å løse problemene vi har erfart med NFRD så langt, som ufullstendig rapportering, vanskelig sammenlignbart, lav troverdighet og for dårlig kvalitet. Til forskjell fra NFRD vil flere selskaper fremover blir truffet av obligatoriske rapporteringskrav på bærekraft. Utkastene til CSRD og ESRS er blitt utviklet i samarbeid med ledende institusjoner for standardsetting som IFRS, GRI, SASB, TCFD og UN Guiding Principles, i tillegg til andre initiativer som CDP. Figuren ovenfor illustrerer sammenhengen mellom de nye lovverkene fra EU og de allerede eksisterende frivillige standardene og initiativene for bærekraftsrapportering.

Hva dette betyr for virksomhetene?

Det nye direktivet (CSRD), og påfølgende rapporteringsstandard (ESRS) vil føre til omfattende endringer for bærekraftsrapportering:

Flere selskaper blir omfattet av obligatoriske rapporteringskrav.

Attestasjon av bærekraftsrapportering skal gjøres av en revisor eller annen kvalifisert tredjepart.

Opplysninger skal gis gjennom integrert rapportering som en del av selskapets årsberetning. Dette er i motsetning til hva som så langt har vært praksis i Norge hvor de fleste selskapene har publisert en separat bærekraftsrapport.

ESRS (rapporteringsstandard) fremstiller mer detaljerte rapporteringskrav enn dagens rapporteringsstandarder og vil bidra til at informasjonen som blir rapportert er mer sammenlignbar, konsistent, vesentlig og relevant enn dagens rapportering. Blant annet krever ESRS rapportering på påvirkning i hele verdikjeden, dobbel vesentlighet og kobling mellom finansiell informasjon og bærekraftsinformasjon.

Informasjonen skal rapporteres i et standardisert, digitalt format (ESEF-format), tilsvarende som for finansiell rapportering.

Dersom en virksomhet allerede benytter ett eller flere av de frivillige rammeverkene for bærekraftsrapportering, vil dette gi en fordel når CSRD og ESRS blir gjeldende for virksomheten, ettersom den nye standarden i stor grad bygger på ideer fra eksisterende standarder og initiativer. Rapporteres det ikke allerede på bærekraft, er det mye forberedelser som kan gjøres før CSRD trer i kraft. Da må det tas utgangspunkt i et av rammeverkene på hver side av dobbel vesentlighet. Kartlegging av virksomhetens vesentlige påvirkningsområder er et godt utgangspunkt. ESRS har også publisert utkast som man kan ta utgangspunkt i dersom man ønsker å forberede seg på det som kommer.

Hvem omfattes av CSRD og når?

Gjennom CSRD (direktivet) er det per i dag planlagt at ESRS (rapporteringsstandard) blir gjeldende for de første selskapene fra 2025, omfattende regnskapsåret 2024. Dette omfatter selskaper som allerede faller inn under NFRD, altså store noterte foretak med over 500 ansatte.

I 2026 vil alle store selskaper bli omfattet av CSRD (for regnskapsåret 2025). For å være et stort foretak må selskapet oppfylle to av tre kriterier:

Total balanse over MNOK 160

Omsetning over MNOK 320

Over 250 ansatte

Videre vil det være rapporteringskrav fra 2027 (for regnskapsåret 2026) for alle selskaper notert på EU-regulerte markeder (med unntak av noterte mikroselskaper) i tillegg til alle forsikringsforetak og finansieringsforetak, uavhengig av selskapsform.

Det er imidlertid viktig å være klar over at SMEs som ikke er notert, likevel vil kunne bli påvirket av CSRD. For at finansforetak skal kunne rapportere på hvor stor andel av foretakets midler som er investert i bærekraftige aktiviteter, vil de etterspørre informasjon fra sine kunder. For tilgang på kapital fra bankene vil også leverandører sette krav om rapportering fra sine kunder, grunnet lån med betingelser som har bærekrafts-KPIer knyttet til seg. Disse to faktorene vil føre til at mange selskaper vil bli indirekte påvirket av krav om bærekraftsrapportering.

Bærekraftsrapportering i dag

På 70-tallet introduserte Milton Friedman sin «Shareholder Value Theory» som gikk ut på at selskapers sosiale ansvar utelukkende var å øke profitt. Mye har skjedd siden den gang når det kommer til vektlegging av ikke-finansielle aspekter ved virksomhetsstyring. Samfunnsansvar og ESG har blitt til kjente begreper i de fleste organisasjoner. I 2015 etablerte FNs generalforsamling 2030-agendaen for bærekraftig utvikling, kjent som FNs bærekraftsmål. De 17 målene for bærekraftig utvikling anerkjenner at bekjempelse av fattigdom går hånd i hånd med helse og utdanning, like rettigheter og økonomisk vekst. Samtidig må utviklingen ikke gå utover naturens bæreevne, noe som fordrer å bevare verdens hav, skoger og dempe klimaendringene. Hvordan næringslivet kan bidra til å nå bærekraftsmålene har fått stadig større fokus siden 2015 og frem til i dag.

Ikke-finansiell rapportering har kommet for å bli

En kartlegging gjort av Finanstilsynet*Kartlegging av foretakenes bærekraftsrapportering (finanstilsynet.no). viste at den store majoriteten av børsnoterte, norske foretak rapporterte bærekraftsinformasjon i 2020. I tillegg viser EYs globale investorundersøkelse for 2021*ey-institutional-investor-survey.pdf at investorer i stadig større grad legger til grunn ikke-finansiell informasjon ved valgene de tar. Ved systematisk å dokumentere eksempelvis klimagassutslipp, arbeidsskader eller kjønnsfordeling i ledelsen, får bedrifter en målbar oversikt over hva, hvordan og hvorfor status er som den er – på samme måte som i et årsregnskap med finansielle tall. I tillegg gir rapporteringen informasjon utad, der aktører skal kunne vurdere hva slags påvirkning selskapet har på omgivelsene, og hvordan omgivelsene påvirker selskapet. Selskaper opplyser, derimot, i liten grad om vurderinger knyttet til vesentlighet og risiko, og rapporteringen er lite kvantitativ, ifølge Finanstilsynets kartlegging. Ikke-finansiell rapportering er mindre moden enn finansiell rapportering, men det er fortsatt god grunn til å tro at bærekraftsrapportering er kommet for å bli.