Rapporteringskrav for foretak underlagt CSRD

Artikkel 8 i EU-taksonomien beskriver hva som er rapporteringskrav for foretak som er underlagt Corporate Sustainability Reporting Directive (CSRD). Vi ser på hvordan artikkel 8 og CSRD henger sammen og hvorfor det er viktig for foretak som omfattes av CSRD å rapportere i henhold til artikkel 8.

Senior konsulent Climate Change and Sustainability Services – EY

Manager Climate Change and Sustainability Services – EY

EU har utviklet et klassifiseringsverktøy som har til hensikt å bidra til at foretak kan være med å redusere den globale oppvarmingen. Utgangspunktet for lovgivningen er EUs grønne giv («EU Green Deal*A European Green Deal | European Commission (europa.eu).») og EUs handlingsplan for bærekraftig finans («EU Sustainable Finance Action Plan*Sustainable finance | European Commission (europa.eu).») som underbygger et sterkt behov for å allokere finansiell kapital over i bærekraftige økonomiske aktiviteter for å redusere karbonutslippene og den globale oppvarmingen.

Artikkel 8 – rapporteringskravet for foretak som er underlagt CSRD

Corporate Sustainability Reporting Directive (CSRD)

EU-taksonomien artikkel 8 retter seg mot alle foretak som er rapporteringspliktige i tråd med CSRD, og det vil derfor være en naturlig kobling mellom CSRD og EU-taksonomien. Informasjon som rapporteres under artikkel 8, skal inkluderes i foretakets rapportering i henhold til CSRD sitt krav på ikke-finansiell informasjon i årsrapporten. Dette har til hensikt å synliggjøre hvor stor andel av foretakets økonomiske aktiviteter som er definert som bærekraftige. Taksonomien sier dermed ingenting om krav til hvor stor andel av et foretak sine aktiviteter som skal være bærekraftige.

Corporate Sustainability Reporting Directive (CSRD)

Non-Financial Reporting Directive (NFRD) ble i 2021 videreutviklet for å løfte rapporteringskravet på ikke-finansiell informasjon til å inkludere ESG-rapportering (ESG – Environmental, Social and Governance). CSRD vil erstatte NFRD og er gjeldende i EU fra regnskapsåret 2023.

CSRD er forventet å bli innlemmet i EØS-avtalen, og videre i norsk lov i 2023/2024. Om direktivet blir en del av regnskapsloven § 3-3c Redegjørelse for samfunnsansvar, betyr det at alle foretak som er definert som stort foretak av regnskapsloven §1-5 også må rapportere på CSRD.

Den grønne EU-taksonomien

Den grønne EU-taksonomien (taksonomiforordningen) er et klassifiseringsverktøy for å sikre en felles forståelse av hvilke økonomiske aktiviteter som er bærekraftige.

EU: Taksonomiforordningen trådte formelt i kraft i EU i juli 2020. Fra 1. januar 2022 skal ikke-finansielle foretak rapportere på om deres aktiviteter er kvalifisert for taksonomien (eligible) for regnskapsåret 2021.

Norge: Tidspunkt for ikrafttredelse i Norge er ennå ikke innlemmet i norsk lov, men vi forventer at dette vil ta mer tid enn antatt og dermed tre i kraft tidligst 1. januar 2023.*Regjeringen.no (des 2022): Finansdepartementet har forventet at forordningen skal tre i kraft i EØS-avtalen i løpet av første halvår 2022. Dette er fortsatt ikke avklart og vi forventer at forordningen vil tre i kraft på et senere tidspunkt og dermed tidligst 1. januar 2023.

Forordning betyr at lovverket er likt på tvers av landegrenser og ikke kan tilpasses nasjonale lover.

Overordnet formål er å sikre transparens i markedet og følgelig redusere risikoen for grønnvasking.

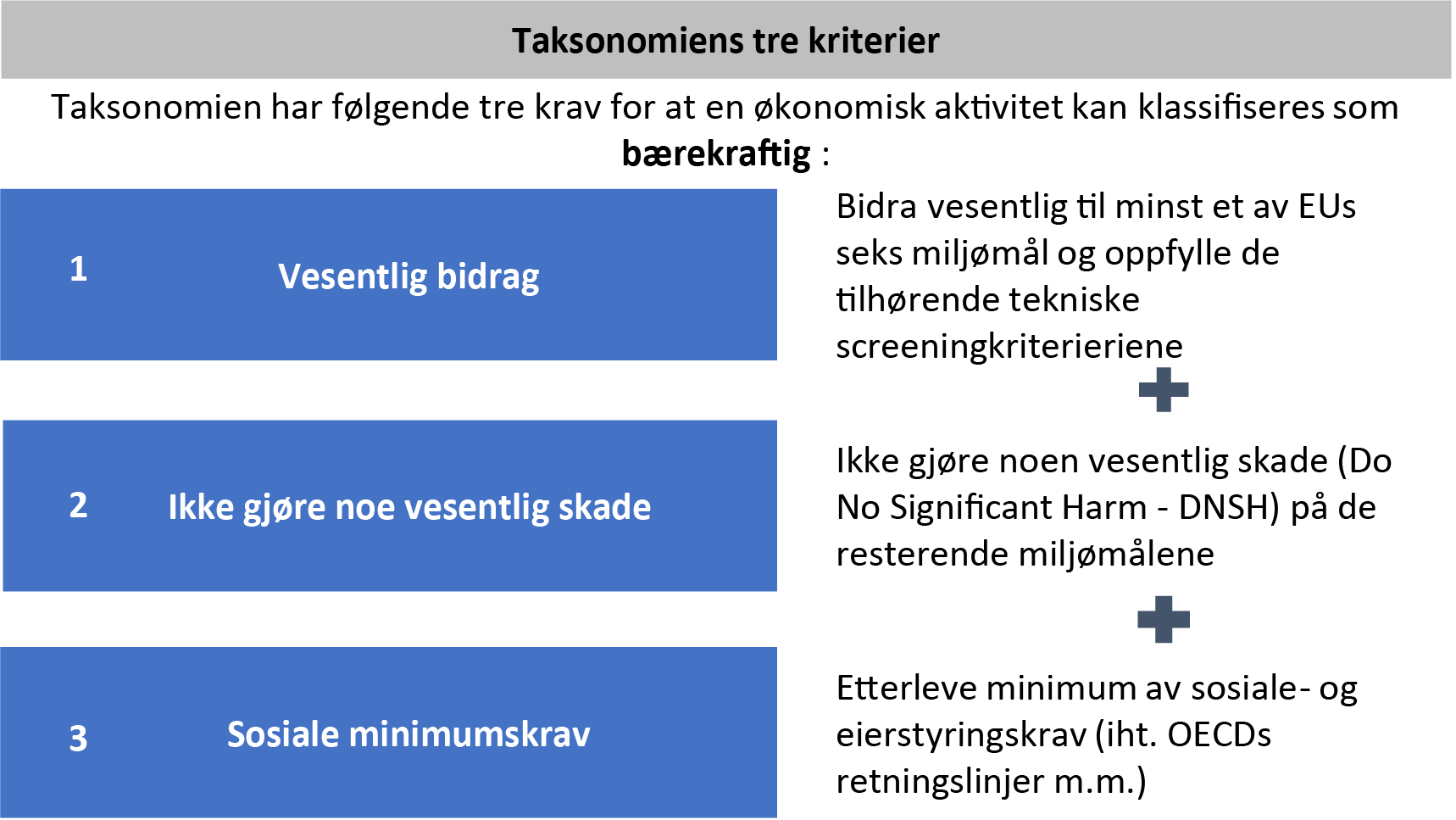

På et overordnet nivå stiller taksonomien tre kriterier for at en aktivitet kan klassifiseres som en bærekraftig aktivitet.

Figur 1:

Referanse: Regulering 2020/852/EU

EU-taksonomien Artikkel 8 (Lovverk 2020/852/EU)

Artikkel 8 beskriver innhold i rapporteringen, metode som skal legges til grunn og hvordan opplysningene skal presenteres av foretakene. Dette inkluderer i hovedsak at foretakene skal rapportere hvilke økonomiske aktiviteter som omfattes av EU-taksonomien («eligibility») og hvilke aktiviteter som tilfredsstiller EU-taksonomiens fastsatte krav («alignment»). I denne artikkelen er bruk av ordet «kvalifisert» lik «eligibility» og «klassifisert» lik «alignment».

Artikkel 8 (1) definerer hvilke foretak som er underlagt krav om å rapportere på ikke-finansiell informasjon og dette er de samme foretakene som omfattes av The Corporate Sustainability Reporting Directive (CSRD) (også Non-Financial Reporting Directive (NFRD)). Artikkel 8 (1) refererer til artikkel 3 og artikkel 9 som bestemmer om en økonomisk aktivitet kan kvalifiseres som bærekraftig, dvs. omhandler EUs 6 miljømål, ikke gjør vesentlig skade (Do No Significant Harm (DNSH)) og tilfredsstiller sosiale minimumskrav (Minimum Social Safeguards), samt de tekniske screening-kriteriene som forklares nærmere under Steg 2.

Artikkel 8 (2) beskriver hvilke KPI’er som foretaket må rapportere på dersom de har identifisert økonomiske aktiviteter som tilfredsstiller taksonomiens krav, herav om dette er omsetning, investeringskostnad (CAPEX) og driftskostnad (OPEX). Se faktaboks «Forklaring og beregning av de tre KPI’ene», nedenfor for nærmere forklaring og beregning av disse KPI’ene.

Som et supplement til artikkel 8 i EUs taksonomiforordning, utga EU-kommisjonen 6. juli 2021 den Delegerte rettsakt av artikkel 8 (såkalt Delegated Act) på opplysningene, metode og innhold som forventes fra finansielle og ikke-finansielle foretak for å synliggjøre hvor bærekraftig deres aktiviteter egentlig er. Delegert rettsakt er et tilleggsdokument og en forlengelse av EU-taksonomien Artikkel 8 og dekker den praktiske gjennomføringen for å klassifisere økonomiske aktiviteter som bærekraftige.

Referanse Delegert rettsakt: Lovverk 2021/2178/EU (tilleggsdokument til 2020/852/EU)

Relevant referanse: Regulering 2020/852/EU Artikkel 8, Regnskapsloven §3-3 c, Regnskapsloven §1-5

Praktisk bruk av EU-taksonomien

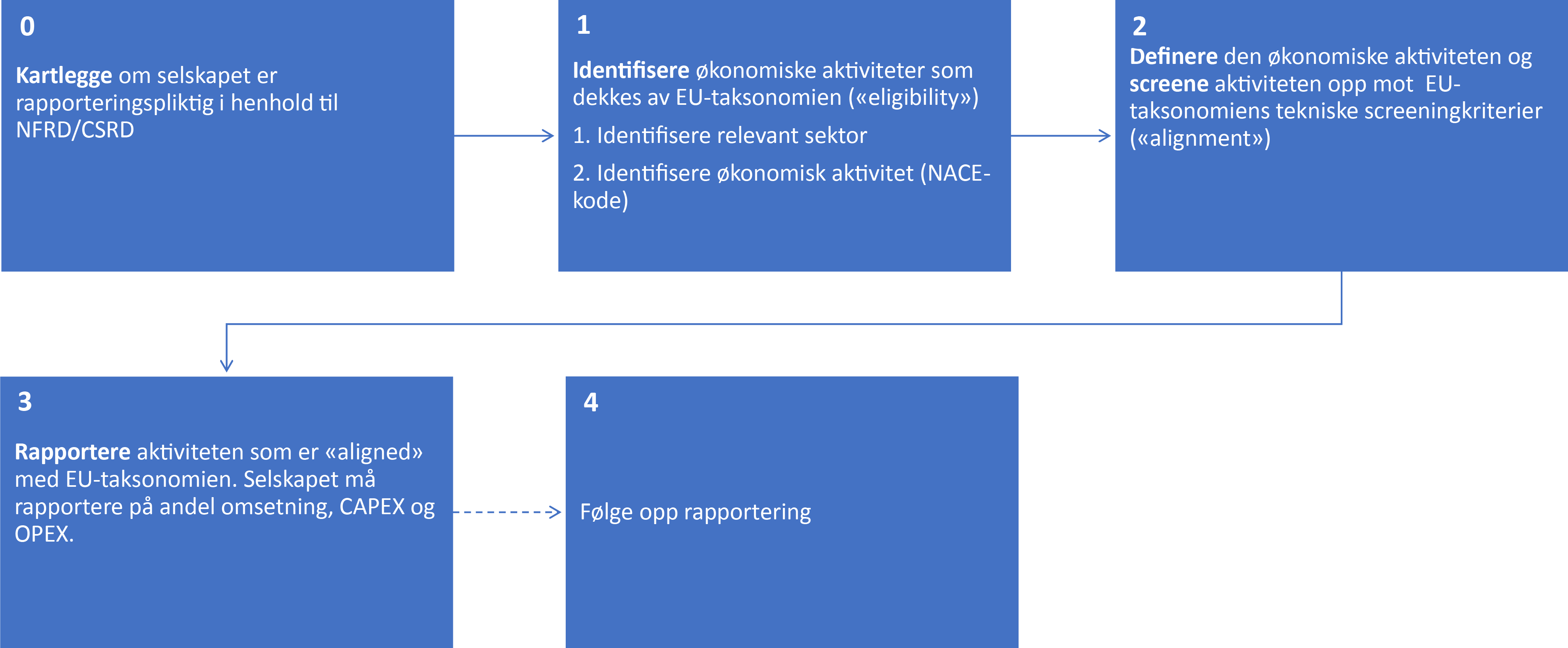

Kort oppsummert er det fire steg et foretak må følge for å rapportere i tråd med EU-taksonomien:

Figur 2

Steg 0 – Kartlegging

Innledningsvis bør alle foretak kartlegge om de er pålagt å rapportere på ikke-finansiell informasjon og dermed må følge CSRD. Dette bør gjennomføres på systematisk måte for å avdekke hva foretaket er underlagt. Når foretaket har kartlagt at de er underlagt CSRD, må de automatisk også rapportere på EU-taksonomien Artikkel 8.

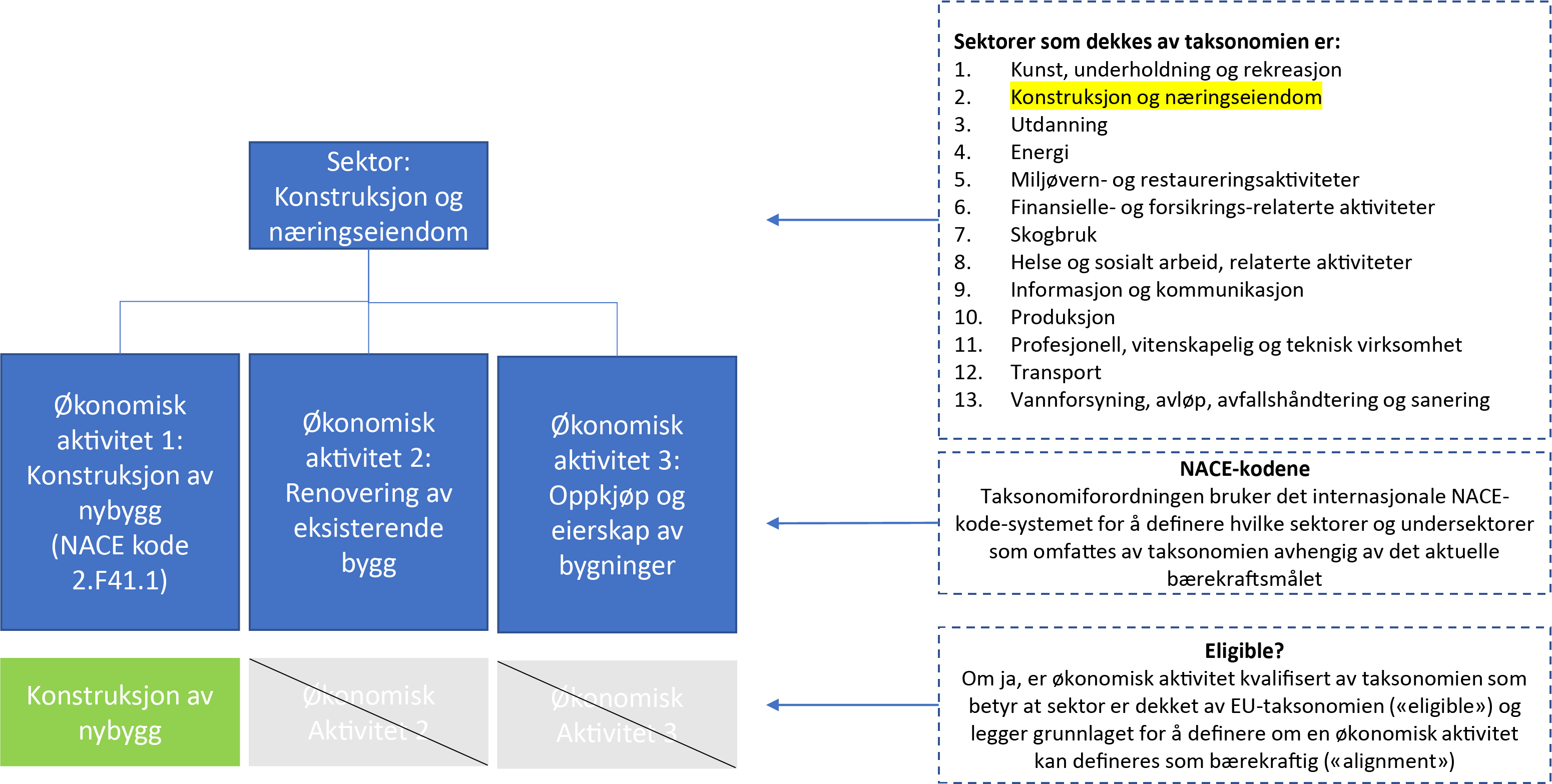

Steg 1 – Identifisering og kvalifisering – eligible

Foretaket bør først gjøre en vurdering av hvilke sektorer og aktiviteter som er mest relevante for foretakets operasjonelle drift. For å vite om en økonomisk aktivitet kvalifiseres til å være bærekraftig (eligible) må foretaket først identifisere om den valgte sektoren er dekket av taksonomien. Om økonomisk aktivitet er kvalifisert for taksonomien betinges av om det aktuelle aktivitetsnavnet og NACE-koden* EU har utarbeidet et excel-verktøy hvor foretaket enklere kan klassifisere de ulike økonomiske aktivitetene basert på sektor og NACE-koder: Technical expert group on sustainable finance (TEG) - Taxonomy tools | European Commission (europa.eu). er omfattet av EU sin liste over sektorer, et såkalt taksonomikompass.*EU Taxonomy Compass | European Commission (europa.eu). Taksonomikompasset er et effektivt verktøy og oppslagsverk utviklet av EU som beskriver sektorer og økonomiske aktiviteter som dekkes, samt hvilke mål og kriterier som er relevante for den enkelte aktiviteten. NACE-kodene er derfor tiltenkt som retningslinjer og bør ikke begrense det mulige omfanget av kvalifiserte eksponeringer. Det er viktig her å se på sektoren som faller inn under taksonomien og om beskrivelsen av denne sammenfaller med foretakets.

Figur 3

De sektorene som foreløpig er del av EU-taksonomien, er valgt ut på bakgrunn av potensial for positiv påvirkning på klima og klimatilpasning, og er sektorer EU ønsker å motivere næringslivet til å gjennomføre en grønn omstilling i. I figur 3 velger vi å bruke «bygg- og eiendomssektoren» og aktiviteten «utvikling av nybygg» som et eksempel på hvilke spørsmål foretaket må stille seg for å kartlegge «eligibility»: i) er sektoren dekket av taksonomien? ii) er definisjonen i taksonomien i overenstemmelse med foretakets beskrivelse av hvordan de utvikler nybygg? og iii) stemmer NACE-koden overens med foretakets?

Måten foretaket jobber med utvikling og oppføring av nybygg på, må oppfylle minimum et av de seks miljømålene.

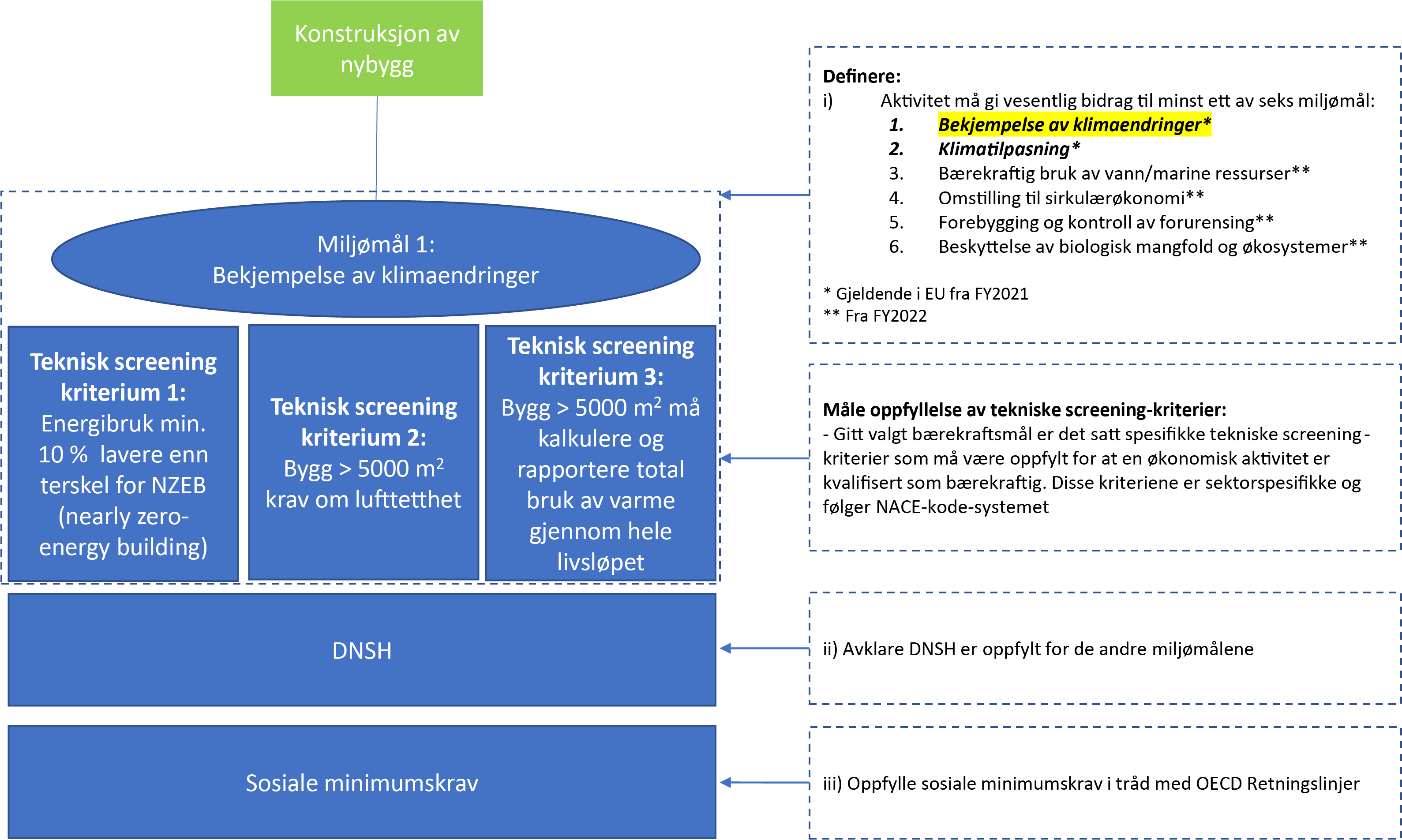

Steg 2 –Klassifiseringer– aligned

I steg 2 skal det bestemmes om den valgte økonomiske aktiviteten «konstruksjon av nybygg» oppfyller taksonomien sine krav og dermed er «aligned». Dette betyr at måten foretaket jobber med utvikling og oppføringr av nybygg på, må oppfylle minimum et av de seks miljømålene. Videre må det vurderes at samme aktivitet ikke gjør skade på noen av de andre miljømålene (DSNH) og oppfyller sosiale minimumskrav i tråd med OECD sine retningslinjer.*EU Taxonomy Compass | European Commission (europa.eu), Enterprises - Responsible Business Conduct Matters - OECD. I figur 4 har vi valgt miljømål 1 som aktuelt for utvikling av nybygg. Tilknyttet til miljømål 1 har EU-taksonomien utarbeidet sektorbaserte tekniske screening-kriterier for å identifisere om den aktuelle aktiviteten oppfyller kravene til å gi vesentlig bidrag til det definerte miljømålet. For dette eksempelet betyr det at utvikling av nybygg har vesentlig bidrag til bekjempelse av klimaendringer og om det dekker de relaterte tekniske screening-kriteriene.

I figur 4 under har vi trukket frem eksempel på tre aktuelle tekniske screening-kriterier som må være oppfylt under miljømål 1.

Figur 4

Når både kvalifisering og klassifisering av foretakets økonomiske aktiviteter er utført, skal denne informasjonen fylles inn i EU-taksonomien sine maler. Det er tre maler som tar for seg hver sin KPI – nemlig én for omsetning, investeringskostnad og driftskostnad. Vi har her valgt å bruke malen for omsetning for å forklare hvordan den skal fylles ut – se figur 6. I malen skal foretakene beregne hva som er klassifisert som bærekraftig, og alt annet som faller utenfor taksonomien (dvs. kan ikke klassifiseres og/eller kvalifiseres som bærekraftig). Faktaboksen «Forklaring og beregning av de tre KPI’ene» forklarer nærmere hvordan de tre KPI’ene beregnes.

Forklaring og beregning av de tre KPI’ene

Omsetning (turnover) – fra produkter og tjenester som er assosiert med miljømessige bærekraftige økonomiske aktiviteter (inkludert immaterielle) som overholder de tekniske screening-kriteriene

-

Investeringskostnad (CapEx)

Rapporteringspliktig CapEx = klassifisert (aligned) CapEx/total CapEx (både materielle og immaterielle)

-

Driftskostnad (OpEx) – dekker ikke-kapitaliserte kostnader

Rapporteringspliktig OpEx = klassifisert (aligned) OpEx/total OpEx

Foretaket skal opplyse i sin rapportering om hva tallet inkluderer (regnskapslinjer) og gi en eventuell forklaring på hvorfor det foreligger vesentlig endring i tallet fra året før

Foretaket skal legge til grunn offentlige regnskapstall

Omsetning, CapEx og OpEx skal rapporteres i tall og prosent

Fjorårets KPI = årets KPI – 1

Referanse Delegerte rettsakt: Lovverk 2021/2178/EU (tilleggsdokument til 2020/852/EU) Annex I

Relevant referanse: Regulering 2020/852 artikkel 8 (2), Delegert lov til artikkel 8

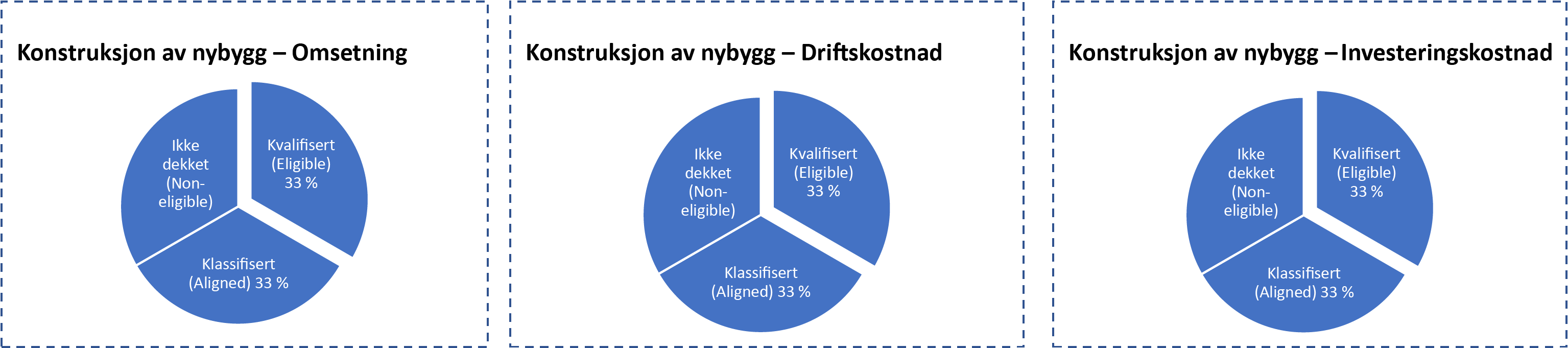

Informasjonen fra utfyllingen av KPI-malene gir foretaket mulighet til å dele opp sine aktiviteter etter hva som er bærekraftig og ikke. I figur 5 viser vi et eksempel på hvordan dette kan illustreres ved bruk av kakediagrammer. Dette kan være en effektiv måte for foretak å vise sitt bærekraftsarbeid i kvartals- og årsrapporter til sine interessenter.

Figur 5 Eksempel illustrasjon

Steg 3 – Rapportering

Steg 3 omfatter hvilke krav taksonomien har til rapportering for klassifiserte (aligned) økonomiske aktiviteter. Foretaket skal rapportere på hvor stor andel av den økonomiske aktivitetens omsetning, investeringer (CapEx) og driftskostnader (OpEx) som er i tråd med EU-taksonomien (aligned). Den delegerte rettsakten av artikkel 8 spesifiserer opplysningsplikten og det er her mal for utfyllingen av KPI’ene er inkludert. For eksempel for rapportering av konstruksjon av nybygg må foretaket fylle inn i malen hvor mye av omsetningen, investerings- og driftskostnader tilknyttet denne aktiviteten som oppfyller kravene til miljømål 1 – bekjempelse av klimaendring og de tilhørende tekniske screening-kriteriene. Ved bruk av malen hjelper det foretak med å få en oversikt på finansielle parametere over hvor stor andel av den kvalifiserte økonomiske aktiviteten som er klassifisert som bærekraftig (ref. de tre KPI’ene).

Steg 4 – Oppfølging av rapportering

Foretaket bør følge opp sine økonomiske aktiviteter på årlig basis for å sikre at rapportering på både «eligibility» og «alignment» fortsatt er gjeldende. Det er viktig å merke seg at lovverket er under konstant utvikling og det vil derfor være viktig å ha regelmessig oppfølging for å sikre at endringene som er foretatt i lovverket er hensyntatt i foretakets rapportering.* Lovverket 2020/852/EU Avsnitt (22).

Verdien av å bruke tid på taksonomien i den årlige rapporteringen

Å klassifisere sine aktiviteter i henhold til taksonomien vil bidra til å legge føring for videre ambisjoner og mål basert på hvor mye av foretakets virksomhet som er klassifisert som bærekraftig («aligned»). Samtidig tydeliggjøres hvilke aktiviteter som ikke oppfyller kravene og hvilke tiltak som bør iverksettes for å oppnå at flere økonomiske aktiviteter blir taksonomi-klassifisert. Gjennom årlig publisering av foretakets KPI’er knyttet til bærekraftige økonomiske aktiviteter kan utvikling av foretaks bærekraftstrategi og gjennomføringsevne bli vurdert. EU-taksonomien vil derfor øke åpenheten i markedet og bidra til å forhindre grønnvasking ved å informere investorer og andre interessenter om foretakets bærekraftsprestasjoner. Lovverket er under konstant utvikling og krever derfor at foretakene etablerer gode rutiner for oppfølging av regelverket, men også oppfølging av egne aktiviteter og rapportert informasjon. Det vi vet er at EU-taksonomien har kommet for å bli, og at det vil være fordelaktig å være tidlig ute med å kartlegge foretaket og rapportere på EU-taksonomien. Vi mener dette både vil skape et konkurransefortrinn for foretaket og redusere tid og kostnad på lang sikt.

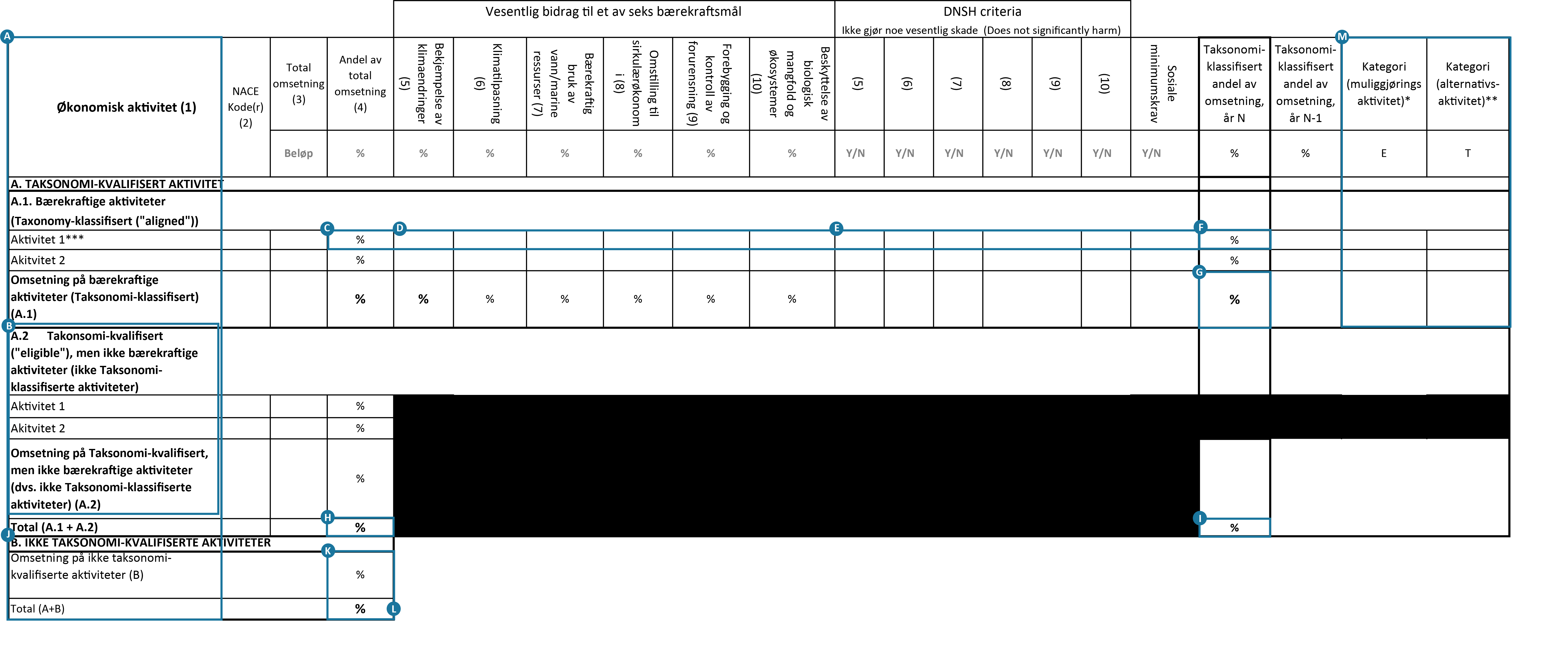

På de to neste sidene finner du i figur 6 en forklaring av mal på KPI – Omsetning.

Last ned pdf-versjon av artikkelen (helt øverst til høyre i artikkelen) for en mer lesbar versjon av tabellen.

Figur 66- Forklaring av mal på KPI – Omsetning

*Aktiviteter som direkte muliggjør andre aktiviteter til å gi et vesentlig bidrag til et eller flere av de seks bærekraftsmålene.

**Aktiviteter der det ikke er teknologisk og økonomisk gjennomførbare lavkarbon-alternativer tilgjengelige, men at aktiviteteteten bidrar med best innsats til å støtte overgangen til en klimanøytral økonomi (dette er bare aktuelt når vesentlig bidrag er mot bærekraftsmålet – Bekjempelse av klimaendringer).

***F.eks om aktivitet 1 er kvalifisert for taksonomien i sin helhet, men bare en del av den taksonomi-klassifisert, kan aktivitet 1 rapporteres under både A1 og A2.

Imidlertid kan kun andelen rapportert under A1 telles som taksonomi-klassifisert i omsetnings-KPIen til foretaket.

Forklaring av de ulike cellene som skal fylles inn

A:Liste av både kvalifiserte og klassifiserte aktiviteter under EU-taksonomien.

B:Liste av kvalifiserte, men ikke-klassifiserte aktiviteter under EU-taksonomien.

C:Andel av omsetning av en gitt økonomisk aktivitet av selskapets totale omsetning.

D:Andel av omsetning av en gitt aktivitet som betydelig bidrar til et av de seks miljømålene. Her er det bare forventet at kun én celle fylles ut.

E:Dersom aktivitet ikke utgjør noen vesentlig skade (DNSH) på de andre miljømålene og er i overens-stemmelse med sosiale minimumskrav, hukes det av Y (lik Yes = Ja).

F:Andel av omsetning som er taksonomi-klassifisert («aligned») for en gitt aktivitet.

G:Totalen av alle taksonomi-klassifiserte aktiviteter.

H:Totalen av alle taksonomi-kvalifiserte aktiviteter, inkludert alle aktivitetene som ikke besto taksonomi-kravene for å være klassifisert som bærekraftig aktivitet.

I: Oppnår alltid samme verdi som i punkt G.

J:Alle ikke-kvalifiserte aktiviteter under EU-taksonomien.

K:Andel av omsetning av alle ikke-kvalifiserte aktiviteter under EU-taksonomien.

L:Selskapets totale omsetning i prosent som er summen av H og K (alltid resulteres i 100 %).

M: Kategorisering basert på om en aktivitet er beste alternativ i en overgangsperiode (kun gjeldende for miljømål 2 klimatilpasning) eller bidrar til å muliggjøre et av de andre miljømålene.

Det er kun gjeldende å huke av en av disse når ikke aktiviteten selv bidrar vesentlig til et av miljømålene.

.gif)