Åpenhetslovens anvendelse

I denne todelte artikkelen ser vi nærmere på åpenhetslovens anvendelse på utenlandske virksomheter som pliktsubjekt og sammenhengen med regnskapsloven. Vi ser også kort på tilgrensende spørsmål knyttet til norske virksomheter som inngår i konsern med utenlandske virksomheter.

Partner Advokatfirmaet Selmer

Senioradvokat Advokatfirmaet Selmer

Lovens plikter er i hovedsak like for norske og utenlandske virksomheter, men det er likevel noen egne spørsmål som oppstår ved lovens anvendelse på utenlandske virksomheter. I artikkelens første del ser vi først på hvilke utenlandske selskaper som er rapporteringspliktige etter loven og hvilke tiltak som bør gjøres. I del to ser vi nærmere på blant annet lovens anvendelse på utenlandske offshorevirksomheter og nettbutikker, samt kravene til språk, signering og publisering av redegjørelsen.

Krav om offentliggjøring av virksomheters arbeid med menneskerettigheter og arbeidsforhold

Bakgrunn

Den nye åpenhetsloven, lov av 18. juni 2021 nr. 99 om virksomheters åpenhet og arbeid med grunnleggende menneskerettigheter og anstendige arbeidsforhold, trer i kraft 1. juli 2022.*PRE-2021-10-01-2919 Ikraftsetting av lov 18. juni 2021 nr. 99. Formålet med loven er å fremme virksomheters respekt for menneskerettigheter og anstendige arbeidsforhold knyttet til produksjon av varer og tjenester.

For å nå sitt formål, pålegger loven norske og utenlandske virksomheter som selger varer eller tjenester å utføre en aktsomhetsvurdering*Åpenhetsloven § 4.hvor man ser på hvilke faktiske – eller potensielle – negative konsekvenser for menneskerettigheter og arbeidsforhold som virksomheten har – eller kan ha – forårsaket eller bidratt til.

Åpenhetsloven føyer seg inn i rekken av flere norske tiltak for å møte FNs bærekraftsmål nr. 8 om anstendig arbeid og økonomisk vekst, og mål nr. 12 om ansvarlig forbruk og produksjon. Bakgrunnen for åpenhetsloven er anbefalinger gitt i FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) og OECDs retningslinjer for flernasjonale selskaper.*Prop. 150L (2021-2021) kapittel 1, s. 7.

Loven bør ses i en større sammenheng hvor det er et økende ønske og krav om mer oppmerksomhet rundt bærekraftig virksomhet, og forventninger til åpenhet om egne vurderinger og tiltak. EUs taksonomi, implementert i Norge gjennom lov om offentliggjøring av bærekraftsinformasjon i finanssektoren og et rammeverk for bærekraftige investeringer, er et eksempel på dette.*Lov 22. desember 2021 nr. 161 om offentliggjøring av bærekraftsinformasjon i finanssektoren og et rammeverk for bærekraftige investeringer (ikke i kraft).Nylig kom EU også med forslag til direktiv om «Corporate Sustainability Due Diligence» som krever at virksomheter utfører aktsomhetsvurderinger knyttet til menneskerettigheter og miljø.*COM (2022) 71: Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on Corporate Sustainability Due Diligence and amending Directive (EU) 2019/1937, 23.02.2022 .

Åpenhetsloven og forarbeidene er utgitt på norsk og i en uoffisiell engelsk oversettelse.*https://www.regjeringen.no/no/dokumenter/prop.-150-l-20202021/id2843171/

Publisering og informasjon

Loven stiller krav til at virksomhetene skal offentliggjøre en redegjørelse for sine aktsomhetsvurderinger på nettsidene sine eller i årsberetningen innen 30. juni hvert år.*Åpenhetsloven § 5.

I tillegg til publisering av redegjørelsen, er virksomhetene pliktige til å gi opplysninger til enhver som spør om hvordan man håndterer de faktiske og potensielle negative konsekvensene identifisert gjennom aktsomhetsvurderingen.*Åpenhetsloven § 6. Som et ytterligere virkemiddel stiller loven også krav til hvordan virksomhetene besvarer informasjonskrav fra ulike aktører og privatpersoner.*Åpenhetsloven § 7.

Sanksjoner

Brudd på loven kan sanksjoneres med forbud og påbud, tvangsmulkt eller overtredelsesgebyr.*Åpenhetsloven § 11. Styret eller daglig leder kan også ilegges overtredelsesgebyr i tilfeller av forsett eller uaktsomhet. I skrivende stund er det ikke gitt forskrift eller annen veiledning om nærmere detaljer om type forbud og påbud, eller konkrete satser.

Tilsyn og evaluering

Forbrukertilsynet er tilsynsmyndighet, og vil ha ansvar for veiledning, kontroll og håndheving av loven.*Åpenhetsloven § 8 og § 9. På Forbrukertilsynets nettsider er det allerede en egen temaside om åpenhetsloven, og Forbrukertilsynet planlegger også å lage digitale verktøy mv. for veiledning rundt åpenhetsloven.*https://www.forbrukertilsynet.no/apenhetsloven

Regjeringen tar sikte på at loven skal evalueres etter at den har virket noen år.*Innst. 603 L (2020–2021), side 3. Det ble fremmet forslag fra enkelte av partiene i komiteen om at loven skulle evalueres etter to år, men det ble ikke vedtatt en slik tidsramme.

Hvilke virksomheter omfattes av loven?

Større virksomheter som selger varer eller tjenester

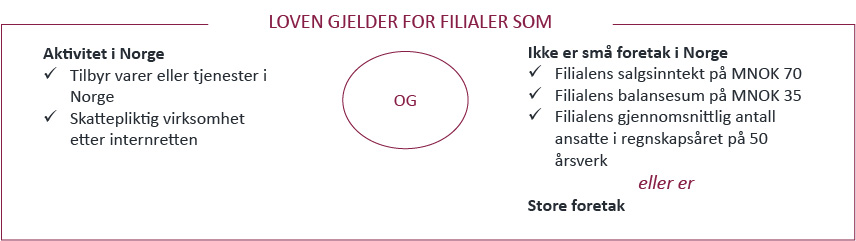

Åpenhetsloven gjelder for «større virksomheter» som er hjemmehørende i Norge og «tilbyr varer og tjenester» i Norge eller utlandet. Samme vilkår stilles til foretak som er hjemmehørende i utlandet, men her er loven begrenset til selskap som tilbyr varer og tjenester «i Norge». I tillegg stilles det krav om at det utenlandske foretaket er internrettslig skattepliktig til Norge.

Loven er ment å ha samme virkeområde som regnskapsloven hvor begrepet «større virksomheter» viser til virksomheter som enten er store foretak etter regnskapsloven § 1-5 eller som ikke er små foretak etter regnskapsloven § 1-6.*Åpenhetsloven § 3 a) og Prop. 150L (2021-2021), merknad til § 3, s. 106. Grensen for rapporteringsplikt etter åpenhetsloven vil dermed være den samme for norske og utenlandske virksomheter. Med en slik begrensning har lovgiver – i denne omgang – valgt å begrense rapporteringsbyrden overfor mindre foretak.

Figur 1 Illustrasjon av begrepet «større virksomheter»

Videre danner regnskapslovens § 1-2 også rammene for åpenhetslovens pliktsubjekter. Pliktsubjektene er dermed tilsiktet å være «utenlandske foretak som utøver eller deltar i virksomhet her i riket eller på norsk kontinentalsokkel, og som er skattepliktig til Norge etter norsk intern lovgivning.»*Regnskapsloven § 1-2 nr. 13.

I dagligtale benytter vi gjerne begrepet NUF eller filial om den delen av virksomheten som skjer i Norge, og begrepet hovedkontor eller det utenlandske foretaket om det utenlandske foretaket for øvrig. Begrepet filial sikter typisk til den norske aktiviteten som er skattepliktig til Norge, enten selskapet skattemessig har fast driftssted*Sammenlign OECD modellavtale artikkel 5. i Norge eller det er tale om internrettslig skatteplikt uten begrensninger i skatteavtale. I denne artikkelen benytter vi begrepet filial om den norske aktiviteten og begrepet utenlandsk foretak om virksomheten i utlandet, i samsvar med regnskapslovens terminologi.

Oppsummert vil åpenhetsloven gjelde filialer som oppfyller følgende kumulative vilkår:

tilbyr varer og tjenester i Norge

er større virksomheter og

er skattepliktige til Norge etter norsk intern rett

Tilbyr varer og tjenester i Norge

Utgangspunktet er at utenlandske virksomheter som «tilbyr varer og tjenester i Norge», er pliktsubjekter etter lovens § 2.

Når det først gjelder begrepene «varer» og «tjenester», vil disse trolig tale for seg selv og omfatte det meste av forretningsmessige aktiviteter.

Etter lovens ordlyd stilles det krav om at virksomhetene må tilby varer «og» tjenester i Norge. Ser man på forarbeidene og lovens formål generelt, er neppe ordet «og» ment å begrense lovens anvendelse til virksomheter som tilbyr både varer og tjenester. Ordet «og» må trolig tolkes som «eller» slik at det er tilstrekkelig at en virksomhet tilbyr enten varer eller tjenester i Norge. Til støtte for en slik tolkning viser vi også til at Etikkinformasjonsutvalget la til grunn at loven skulle gjelde «uten saklige og personelle begrensninger ut over at virksomheten må tilby varer eller tjenester i Norge.»*Utredning fra Etikkinformasjonsutvalget 2019, kap. 10, merknader til § 2.

Når det deretter gjelder lovens geografiske avgrensning til Norge for utenlandske virksomheter, er dette en helt naturlig avgrensning siden virksomheten må ha en tilknytning til Norge for at Norge i det hele tatt skal ha jurisdiksjon.

Filialer som større virksomheter

Terskelverdiene er de samme som for små foretak.

Åpenhetsloven definerer større virksomheter som enten i) virksomheter som omfattes av regnskapslovens § 1-5 eller ii) virksomheter som oppfyller gitte terskelverdier knyttet til salgsinntekt, balansesum og antall ansatte i lovens § 3. Regnskapslovens § 1-5 vil også kunne omfatte filialer, selv om terskelverdiene nok vil være mest aktuelt for flesteparten av filialer.*Se eksempelvis regnskapsloven § 1-5 (3) jf. § 1-1 nr. 6 forskrift om årsregnskap for banker, kredittforetak og finansieringsforetak.

Ser man nærmere på terskelverdiene, vil en filial regnes som en «større virksomhet» dersom grensene for to av følgende tre vilkår er oppfylt:*Åpenhetsloven § 3 a) (1).

salgsinntekt: 70 millioner kroner

balansesum: 35 millioner kroner

gjennomsnittlig antall ansatte i regnskapsåret: 50 årsverk

Ved beregning av disse terskelverdiene, tar åpenhetsloven utgangspunkt i at man for et morselskap skal se på om vilkårene er oppfylt for mor- og datterselskaper samlet sett.*Åpenhetsloven § 3 a) (2).

Den norske aktiviteten er utgangspunktet for terskelverdiene

Et særlig spørsmål som oppstår for utenlandske foretak, er hvilken del av foretakets virksomhet man skal ta utgangspunkt i for å vurdere om terskelverdiene er møtt. Vil det kun være foretakets aktivitet i Norge eller foretakets – eller konsernets – samlede aktivitet som er avgjørende?

Verken lovens ordlyd eller forarbeidene gir en nærmere forklaring av beregning av terskelverdiene for utenlandske foretak.

Terskelverdiene i åpenhetsloven § 3 er speilet fra definisjonen i regnskapsloven § 1-6 av små foretak. Formålet ved tilknytningen til regnskapsloven var at «et geografisk virkeområde tilsvarende regnskapsloven [vil] sikre harmoni mellom åpenhetslovens plikter og plikten til å utarbeide årsberetning i regnskapsloven».*Prop. 150L (2021-2021) punkt 7.3.3.

Regnskapsloven tar utgangspunkt i den norske aktiviteten når man skal vurdere om et utenlandsk foretak oppfyller vilkårene i lovens § 1-6.* Regnskapsloven § 1-6, jf. forskrift til regnskapsloven § 10-1-2. I tråd med lovgivers intensjon om harmonisering av åpenhetsloven med regnskapsloven taler dette for at man også for åpenhetsloven utelukkende vil se på den norske aktiviteten ved beregning av terskelverdiene.

På denne bakgrunn vil man trolig kun se på den norske aktiviteten for beregning av terskelverdiene.

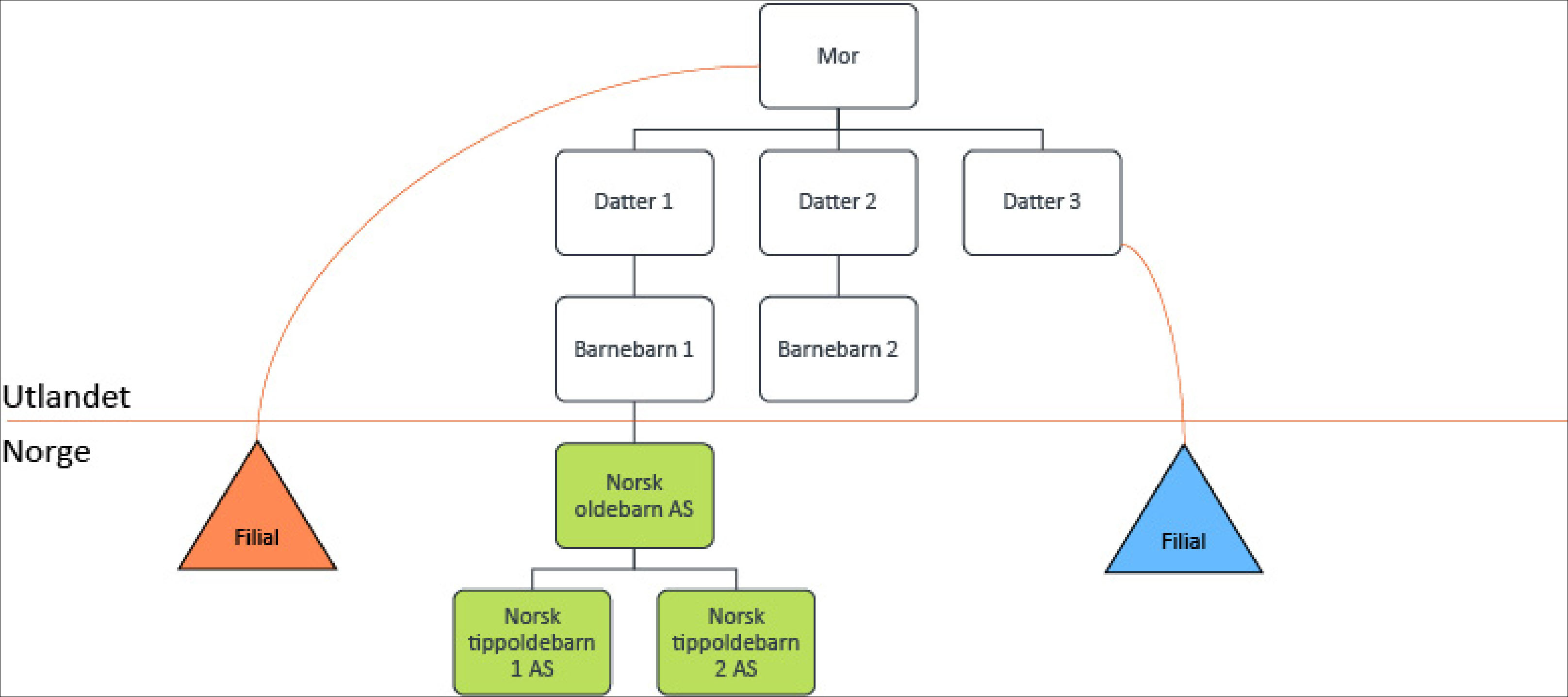

Figur 2 Illustrasjon av anvendelsesområdet for filialer.

Hvilke konsernselskaper skal tas med i beregningen?

Et annet spørsmål er forholdet til eventuelle datterselskaper av det utenlandske selskapet. Ved beregningen av terskelverdiene legger åpenhetsloven § 3 a) annet ledd til grunn at morselskaper skal regnes som større virksomheter dersom mor- og datterselskaper samlet sett oppfyller terskelverdiene. Hvorvidt man skal hensynta datterselskap i beregningen av filialen, er ikke direkte kommentert i forarbeidene.

Legger man til grunn at man bare skal se på den norske aktiviteten ved beregning av terskelverdiene, vil eventuelle utenlandske døtre uten filial i Norge naturlig falle utenfor.

Man kunne tenke seg at den norske aktiviteten til utenlandske døtre kunne tas med, og også eventuelle norske døtre av utenlandske foretak med norske filialer. For regnskapsformål vil imidlertid en filial ikke være et morselskap, og man vil derfor ikke hensynta konsernet samlet ved vurdering av terskelverdiene i regnskapsloven.* Regnskapsloven § 1-3 (2) jf. 1-6 (4). Tilsvarende må gjelde for åpenhetsloven.

Ved beregningen av terskelverdiene for en filial, vil man derfor ikke se hen til verken utenlandske datterselskaper eller norske datterselskaper. Eventuelle datterselskaper i Norge eller utlandet, må derfor selv oppfylle plikten dersom de skal ha plikter.

Fra et praktisk perspektiv vil dette trolig ha begrenset betydning. Dersom en filial først er et pliktsubjekt, vil man måtte gi informasjon om alle ledd i leverandørkjeden. Et morselskap som kjøper varer eller tjenester fra øvrige konsernselskaper vil likevel måtte sørge for å få tilstrekkelig informasjon for å oppfylle sine forpliktelser etter åpenhetsloven.

Vi har illustrert beregningen av terskelverdier i figuren under. Rød filial, blå filial og grønt morselskap vil være tre forskjellige pliktsubjekter. I vurderingen av om åpenhetsloven kommer til anvendelse, vil man se på salgsinntekt, balanse eller antall ansatte for disse tre hver for seg. Ved beregningen av terskelverdiene for grønt morselskap vil man også ta med de grønne datterselskapene.

Figur 3 Illustrasjon av beregning av terskelverdier.

Skatteplikt til Norge etter norsk intern lovgivning

De fleste større virksomheter antas å være skattepliktige

Det siste vilkåret som åpenhetsloven stiller til utenlandsk foretak, er at det er internrettslig skattepliktig til Norge. Også dette vilkåret er hentet fra regnskapsloven.* Regnskapsloven § 1-3 (1) nr. 13. Se også Prop. 150L (2021-2021) punkt 7.3.

Utenlandske selskaper med virksomhet i Norge, vil være skattepliktige til Norge dersom vilkårene i skatteloven § 2-3 (1) b) eller petroleumsskatteloven § 2 er oppfylt.

Det vil derfor ikke være av betydning for anvendelsen av åpenhetsloven hvorvidt Norge har fraskrevet seg beskatningsretten i medhold av en skatteavtale. Foretaket vil kunne være omfattet av åpenhetsloven selv om foretaket ikke er skattepliktig til Norge fordi det ikke har et fast driftssted* Sammenlign OECD modellavtale artikkel 5. her.

Utenlandske foretak bør derfor foreta en vurdering av hvorvidt man er skattepliktig til Norge for den aktiviteten som utøves her. I tråd med den alminnelige forståelsen av skatteloven, er det ikke avgjørende om selskapet er registrert som NUF i Norge eller hvorvidt man faktisk har levert norsk skattemelding eller ei.

I praksis vil det trolig være få tilfeller hvor det er tvil om hvorvidt man er internrettslig skattepliktig til Norge dersom foretaket oppfyller to av de tre terskelverdiene, forutsatt at foretaket har minst én ansatt fysisk i Norge, så lenge foretaket faktisk driver virksomhet her.

Flere forskjellige aktiviteter i Norge

Fra et skatteavtaleperspektiv vil det være mulig at et selskap har flere faste driftssteder i Norge samtidig som det også er mulig å ha fast driftssted sammen med aktivitet som ikke utøves gjennom det faste driftsstedet og derfor ikke er skattepliktig hit.

En slik deling av skattepliktig aktivitet vil ikke være nødvendig fra et internrettslig perspektiv. Det er tilstrekkelig at man driver virksomhet i Norge for at man er skattepliktig etter skatteloven. Heller ikke regnskapsloven begrenser filialregnskapet til det skatteavtalerettslige faste driftsstedet.

Ved vurdering av åpenhetslovens terskelverdier bør man derfor trolig se på filialens norske aktivitet samlet.

Forberedelser og tiltak

Bruk av konsernets aktsomhetsvurderinger

Et viktig hensyn for lovgiver var at åpenhetsloven ikke skulle medføre at virksomheter må gjøre to ulike aktsomhetsvurderinger; én for åpenhetsloven og én for de internasjonale prinsippene og retningslinjene.* Prop. 150L (2021-2021) punkt. 8.2.3.2.Lovgiver valgte derfor å forankre aktsomhetsvurderingene etter åpenhetsloven i OECDs retningslinjer. Lovgiver er imidlertid klar på at forskjeller mellom åpenhetsloven og de internasjonale prinsippene og retningslinjene kan oppstå.

Flere internasjonale virksomheter vil gjerne allerede ha bærekraftsrapporter som er utført etter OECDs aktsomhetshjul, som bør kunne benyttes også for åpenhetsloven. Forarbeidene legger til grunn at datterselskap kan benytte det norske morselskapets aktsomhetsvurderinger forutsatt at disse også dekker datterselskapets og leverandørkjedens aktivitet.* Prop. 150L (2021-2021) punkt. 8.2.Vi antar at dette også vil gjelde dersom datterselskapet er et utenlandsk foretak og har filial i Norge.

Inntil videre antar vi derfor at det bør være tilstrekkelig at filialens redegjørelse inntas i øvrig bærekraftsrapportering for det utenlandske foretaket eller konsernet som helhet. Dersom slik bærekraftsrapportering ikke fullt ut dekker kravene etter åpenhetsloven, kan filialen selvsagt supplere i et eget dokument.

Mest praktisk vil det nok likevel være at det utenlandske konsernet publiserer en helhetlig redegjørelse som også dekker de norske kravene – i tillegg til eventuelle andre bærekraftsregelverk – på nettsidene. Filialens årsberetning må da inneholde en omtale om hvor man finner denne redegjørelsen.

Norske virksomheter eller filialer av utenlandske virksomheter bør derfor sikre at det utenlandske foretakets eller konsernets bærekraftsrapport også oppfyller de norske kravene.

Når bør man utføre aktsomhetsvurderingene?

Hovedregelen etter åpenhetsloven er at aktsomhetsvurderingene skal utføres regelmessig.* Åpenhetsloven § 4 (2). Åpenhetsloven setter kun en fastsatt frist for årlig publisering av redegjørelsen, men også denne skal oppdateres ved vesentlige endringer i virksomhetens risikovurderinger.* Åpenhetsloven § 5 (4).

Forholdsmessighet ligger til grunn for selskapenes forpliktelser etter åpenhetsloven. Undersøkelsene og vurderingene som skal foretas og informasjonen som gis, skal blant annet stå i forhold til både selskapenes virksomhet, størrelse og risiko. Arten og omfanget av aktsomhetsvurderinger vil avhenge av faktorer som selskapets størrelse, konteksten virksomheten finner sted innenfor, spesifikke anbefalinger og alvorlighetsgraden av negative konsekvenser.

En risikobasert tilnærming skal være utgangspunktet for aktsomhetsvurderingene. Det innebærer at man identifiserer risiko og starter der risikoen er størst.

Selskaper med begrensede ressurser bør i større grad kunne basere seg på samarbeid for å gjøre aktsomhetsvurderinger og må kanskje gjøre noen grundigere avveininger når de prioriterer. De bør også kunne dra nytte av eksisterende ressurser som standard retningslinjer eller offentlig tilgjengelig informasjon om risiko i spesifikke leverandørkjeder, samt søke faglige råd fra eventuelle bransjeforeninger.

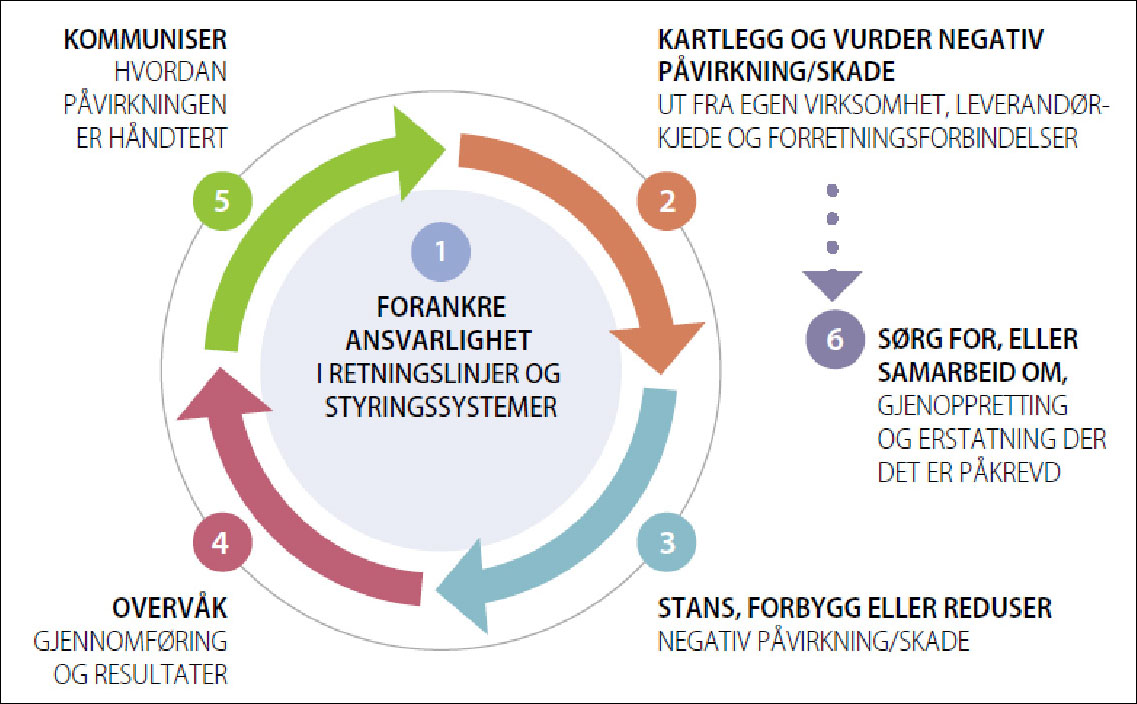

Aktsomhetshjulets seks trinn

Plikten til å gjennomføre aktsomhetsvurderinger reguleres i åpenhetsloven § 4. Aktsomhetsvurderingene skal sikre at man har kunnskap og åpenhet om mulige negative konsekvenser av virksomheten for grunnleggende menneskerettigheter og ansvarlige arbeidsvilkår. Aktsomhetsvurderingene skal omfatte påvirkning fra egen virksomhet og virksomhetens leverandørkjeder, samt også fra forretningspartnere. For å få til dette skal det gjennomføres konkrete risikovurderinger.

Bestemmelsen oppstiller seks ulike trinn som til sammen utgjør prosessen for selve aktsomhetsvurderingen.

Figur 4 Aktsomhetsvurderingsprosessen og støttetiltak. Kopi av aktsomhetshjulet fra OECDs veileder for aktsomhetsvurderinger for ansvarlig næringsliv (2019) s. 21.*https://files.nettsteder.regjeringen.no/wpuploads01/blogs.dir/263/files/2019/09/201904_OECD_DDveileder_nettfil.pdf

Trinn 1 – forankre ansvarlighet

Første trinn er å forankre ansvarlighet i retningslinjer.* Åpenhetsloven § 4 (1) a). Arbeidet med aktsomhetsvurderinger bør forankres i ledelsen og styret. God eierstyring og selskapsledelse er langt på vei en forutsetning for gode aktsomhetsvurderinger.

Retningslinjene bør bygge på relevant intern ekspertise, eventuelt ekstern ekspertise. De bør fastsette hvilke forventninger på menneskerettighetsområdet virksomheten stiller til sine ansatte, forretningspartnere og andre parter som har en direkte tilknytning til selskapets virksomhet, produkter eller tjenester. Høyeste ledelsesnivå i virksomheten bør godkjenne retningslinjene, som deretter bør gjøres offentlig tilgjengelige og kommuniseres internt og eksternt til ansatte, forretningspartnere og andre relevante parter. For å forankre retningslinjene i hele virksomheten bør de være gjenspeilet i virksomhetens driftsmessige retningslinjer og prosedyrer.

Trinn 2 – kartlegge og vurdere negativ påvirkning

I andre trinn skal man kartlegge og vurdere faktiske og mulige negative konsekvenser for grunnleggende menneskerettigheter og anstendige arbeidsforhold.* Åpenhetsloven § 4 (1) b).

Selskapet skal foreta grundige risikovurderinger av dets virksomhet og aktivitet, noe som også inkluderer en eventuell leverandørkjede og andre forretningsforbindelser. Risikovurderingene skal være virksomhetsnære og prioritere de viktigste risikoene. En analyse av risiko knyttet til industri, geografi og tredjeparter er et godt utgangspunkt. Det må vurderes konkret hvilke forhold som er relevante for den enkelte virksomhet.

Når man har gjennomført en innledende kartlegging og en generell risikovurdering, må risikoen i de prioriterte områdene vurderes grundig og man må foreta en konkret risikovurdering. En anbefaling er å ta utgangspunkt i utvalgte tema – hva slags negativ påvirkning av grunnleggende menneskerettigheter og anstendige arbeidsvilkår er det særlig risiko for og hvilke spørsmål må selskapet stille i vurderingen?

Man bør søke å identifisere hva slags negativ påvirkning eller skade virksomheten forårsaker, medvirker til eller er direkte forbundet med.

Trinn 3 – iverksette egnede tiltak

Basert på identifiserte risikoområder og der virksomheten har negativ påvirkning/skade, skal man prioritere de viktigste risikoene og negative konsekvensene for videre oppfølgingstiltak. Virksomheten skal følge opp oppdaget risiko for å stanse, forebygge eller begrense negativ påvirkning.* Åpenhetsloven § 4 (1) c).

Hvilke tiltak som er hensiktsmessige, bør blant annet vurderes opp mot hvor alvorlige og sannsynlige de negative konsekvensene er. Ledelsen må få ansvaret med å stanse aktivitetene som forårsaker eller bidrar til negativ påvirkning og det bør utarbeides en risikostyringsplan med tiltak for å stanse spesielt vanskelige aktiviteter.

Virksomhetens retningslinjer bør gi veiledning for hvordan fremtidig negativ påvirkning kan unngås og håndteres, samtidig som man gir opplæring til ansatte og ledere som har berøringsflater med slik påvirkning. Ekstern veiledning og bistand bør benyttes ved behov.

Trinn 4 – overvåk

Fjerde trinn er en plikt til å følge med på gjennomføring av tiltak.* Åpenhetsloven § 4 (1) d). Virksomheten må følge opp hvordan aktsomhetsvurderingene er gjennomført og om de er effektive. Man må identifisere om tiltakene fungerer og om relevant risiko har blitt identifisert og tilstrekkelig redusert eller begrenset. I oppfølgingen bør virksomheten både gjøre interne tiltak, samt gå i dialog med de berørte parter.

Dersom virksomheten har bidratt til eller forårsaket menneskerettighetsbrudd, skal interessentene involveres, gjerne gjennom en interessentdialog. Dette er en viktig del av aktsomhetsvurderingene.

En virksomhets interessenter er personer eller grupper som har interesser som er, eller kan bli påvirket av selskapets virksomhet. Selskapet må identifisere disse personene og/eller gruppene for å kunne vite hvem de må ta hensyn til. Interessentdialog innebærer interaktive involveringsprosesser med relevante interessenter. Meningsfylt interessentdialog er preget av toveis kommunikasjon og avhenger av god tro fra begge sider.

Trinn 5 – kommunikasjon og rapportering

Virksomhetene skal kommunisere eksternt hva man gjør i arbeidet for å respektere grunnleggende menneskerettigheter og ansvarlige arbeidsvilkår.*Åpenhetsloven § 4 (1) e). Det bør kommuniseres at det gjennomføres aktsomhetsvurderinger, at interne retningslinjer er utarbeidet, hvilke risikoområder som er identifisert og som prioriteres, i tillegg til iverksatte tiltak og eventuelle initiativ med andre aktører.

Denne informasjonen gis i redegjørelsen og publiseres på nettsiden. I tillegg skal informasjonen gis på forespørsel fra forbrukere eller offentligheten for øvrig, samt til interessenter som har vært berørt av eventuell negativ påvirkning som selskapet har forårsaket eller bidratt til.

Trinn 6 – gjenoppretting

Siste og sjette trinn omhandler virksomheters plikt til å sørge for eller samarbeide med andre om gjenoppretting og erstatning der det er påkrevd.*Åpenhetsloven § 4 (1) f). Dersom selskapet har kartlagt at det har forårsaket eller bidratt til faktisk skade, skal skaden håndteres.

Gjenoppretting har som formål å stille de/den som har blitt negativt påvirket eller skadet som om dette ikke hadde skjedd. Det kan i noen tilfeller være vanskelig, eller ikke praktisk mulig. Da må man forsøke å reparere på andre måter. Gjenoppretting kan skje ved økonomisk erstatning eller kompensasjon, en offentlig beklagelse eller annen type retting.

Eksempler på gjenoppretting kan være mye forskjellig avhengig av hva som faktisk har skjedd. Hvis en arbeidstaker har mistet stillingen sin, vil gjenoppretting kunne være at vedkommende får stillingen tilbake, eller blir kompensert for de tapte lønnsinntektene. Dersom selskapet oppdager at det er manglende sikkerhetstiltak på anleggene, bør dette utbedres.

I tilfeller hvor virksomheten har oppdaget at ansatte i leverandørkjeden ikke har blitt ordentlig betalt, bør virksomheten stille krav til leverandøren om at disse kompenseres økonomisk. Hvor arbeidstakere ikke har lov til å organisere seg, bør det legges til rette for å etablere en fagforening.

Veien videre

Åpenthetsloven trer i kraft 1. juli 2022. Dette betyr at den første redegjørelsen etter loven skal være utført og publisert innen 30. juni 2023.*Åpenhetsloven § 5 (4). Årsberetningen for regnskapsåret 2022 blir dermed den første årsberetningen som vil følge kravene etter åpenhetsloven.

Informasjonsplikten etter åpenhetsloven § 6 vil imidlertid gjelde fra lovens ikrafttredelse, og virksomheter kan bli møtt med informasjonskrav allerede i 2022.

Kunnskap og åpenhet om egen virksomhet og leverandørkjede, samt risiko for negativ påvirkning på menneskerettigheter og arbeidsforhold, er grunnleggende verktøy for å levere i henhold til kravene til sosial bærekraft.

Vi anbefaler derfor at virksomheter allerede nå begynner forberedelsen med aktsomhetsvurderingene slik at man er forberedt når loven trer i kraft. Selskapets eksisterende rutiner og prosedyrer bør oppdateres, og ansatte opplæres, slik at man har et system for aktsomhetsvurderingene, herunder oppfølgning av informasjonskrav, eventuell kontroll av Forbrukertilsynet og krisehåndtering.

Videre bør virksomhetene også sikre at man i leverandøravtalene legger til rette for å få den informasjonen som virksomheten trenger fra leverandøren for å kunne utføre aktsomhetsvurderinger og oppfylle informasjonskravene. Eksempelvis utarbeidelse av klausuler i leverandøravtaler som gir nødvendig revisjon- og granskingsrett, krav om gjenoppretting, eller andre nødvendige verktøy. Virksomhetene bør også vurdere eksisterende rutiner og behov for integrity due diligenceav sine leverandører og vurdering av leverandørens risikobilde.

.gif)