Interessenters behov og SMB-enes ressurser

EU vil med sitt direktivforslag Corporate Sustainability Reporting Directive (CSRD) regulere og standardisere bærekraftsrapportering i Europa. Det innebærer også et forslag til en tilpasset rapporteringsstandard for SMB.

Rådgiver selskapsrapportering og bærekraft i Revisorforeningen

Hvordan man skal få med små og mellomstore bedrifter på den grønne omstillingen har vært en problemstilling i lang tid. EU har skjønt at reell omstilling ikke kommer uten at små og mellomstore bedrifter gjør sitt og deltar. Samtidig har SMB-ene dårlige forutsetninger for å rapportere på lik linje med større virksomheter og det er viktig å ikke pålegge disse bedriftene unødige rapporteringsbyrder hvis ikke gevinsten overgår innsatsen.

EUs direktivforslag (CSRD) omfatter i første omgang SMB-er som er notert på en europeisk børs. Disse er tiltenkt å få en proporsjonal og forenklet standard som vil gjelde i tre år etter at direktivforslaget CSRD trer i kraft. Det er likevel opp til bedriftene selv i hvilken utstrekning de velger å rapportere, og som SMB-er kan de enten velge å bruke standardene for de store selskapene eller de tilpassede og forenklede standardene for SMB. Bedrifter som ikke er notert, oppfordres til å bruke de forenklede standardene på frivillig basis. Selskaper som er notert på vekstbørser – som Euronext Growth – samt mikroselskaper, holdes utenfor omfanget til direktivforslaget.

Hva som avgjør om et selskap er en SMB i en europeisk sammenheng, avhenger av antall ansatte, omsetning og/eller balanse?* https://ec.europa.eu/growth/smes/sme-definition_en Definisjonen av SMB omfatter mikroselskaper, samt små og mellomstore bedrifter.

|

Selskapskategori |

Antall ansatte |

Omsetning |

Eller balanse |

|---|---|---|---|

Mellomstort |

< 250 |

≤ € 50 m |

≤ € 43 m |

Liten |

< 50 |

≤ € 10 m |

≤ € 10 m |

Mikro |

< 10 |

≤ € 2 m |

≤ € 2 m |

Figur 1 – Antagelig vil de samme terskelverdiene gjelde også for norsk implementering.

Det er standardsetteren European Financial Reporting Advisory Group (EFRAG) som har fått oppgaven med å utvikle standardene på vegne av EU. EFRAG gjør i disse dager undersøkelser om hvilke fellestrekk som karakteriserer bærekraftsrapportering for SMB i en europeisk sammenheng.

SMB er størst

SMB-ene utgjør over 99 % av alle bedrifter i Europa og mikrobedrifter med mindre enn ti ansatte er den klart største selskapskategorien.

Innad i kategoriseringen SMB finner man vidt forskjellige virksomheter med meget forskjellige forutsetninger. Den klart største underkategorien er såkalte mikroselskaper; bedrifter med mindre enn ti ansatte og mindre enn to millioner euro i omsetning eller balanse. I denne gruppen finnes alt fra frisører og bakere til små enkeltpersonforetak. Selv hvis mikroselskaper utelates, er det få fellestrekk for segmentet SMB. Ressurser til å bruke på rapportering er også som oftest svært begrenset for de små og mellomstore virksomhetene.

Det er derfor viktig at rapportering for de små virksomhetene ikke oppleves som en rigid og for ressurskrevende oppgave. EU ønsker at rapporteringen ideelt sett skal bestå av både kvantitativ og fortellende rapportering slik at bærekraftsrapporteringen kan brukes som et verktøy for å informere markedet om det markedet vil vite, samtidig som bedriftseierne kan bruke bærekraftsrapporteringen som et verktøy for å fortelle om sine suksesshistorier.

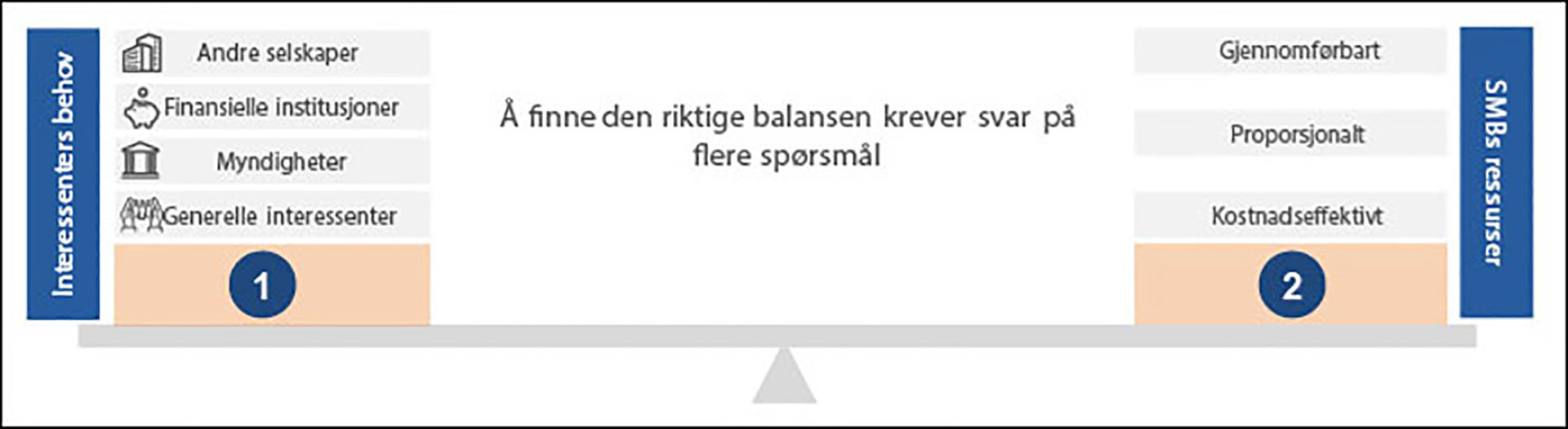

Figur 2 – Balansegangen mellom å gi tilstrekkelig informasjon samtidig som rapporteringen oppleves gjennomførbar, proporsjonal og kostnadseffektiv, er utfordringen for tilpasset rapportering for SMB.

Balansegangen mellom interessenters behov og ressursene til en liten eller mellomstor bedrift krever at standardsetteren gjør seg noen tanker. En for renskåret standard vil ikke i tilstrekkelig grad møte innsyns- og informasjonskravene som interessentene har til selskapet. På motsatt side må rapporteringskravene være proporsjonale til SMB-ers ressurser, samt være kostnadseffektive og gjennomførbare.

Interessenters behov

SMB-virksomheter er i økende grad eksponert for regulatoriske krav knyttet til bærekraft fra sine interessenter. Eksempelvis vil europeiske SMB-er møte krav fra større virksomheter i verdikjeden når de enten er kunde eller leverandør gjennom både CSRD,*https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_enSFRD,*https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/sustainability-related-disclosure-financial-services-sector_enTaksonomien*https://www.revisorforeningen.no/fag/nyheter/taksonomien-og-norsk-ikrafttredelse/ og forslaget til nytt due-diligence-direktiv for bærekraft.*https://www.revisorforeningen.no/fag/nyheter/due-iligence-direktiv-for-barekraft/ Grønne obligasjoner og annen bankfinansiering med gunstige betingelser krever stadig flere opplysninger om både ESG-risiko og omfang av denne risikoen for å låne ut til SMB. 48 % av europeiske SMB-er*https://www.ecb.europa.eu/stats/ecb_surveys/safe/html/ecb.safe202111~0380b0c0a2.en.html#toc8 er avhengige av banker og sier at banklån og kredittfasiliteter er en viktig kilde til finansiering for dem. Små og mellomstore bedrifter som ikke klarer å omstille seg til det nye rapporteringslandskapet, står dermed i fare for å gå glipp av de beste lånebetingelsene på lengre sikt.

I konsekvensutredningen til CSRD ble det anslått at 33 % av SMB-ene mottar direkte støtte eller på annen måte deltar i incentivordninger fra myndighetene. Bedriftene dette angår, vil også kunne forvente mer omfattende krav til opplysninger om bærekraft i virksomheten for å fortsette å delta i disse ordningene.

SMB-ers ressurser

På motsatt side er SMB-ene allerede omfattet av krav fra mange kanter. SMB-ene har relativt sett større indirekte og direkte kostnader knyttet til rapportering enn større virksomheter, samtidig som de typisk har lite utviklede styrings- og organisasjonsstrukturer. Budsjettering, strategisk planlegging og ledelsesrapportering er også mindre formalisert enn i de større virksomhetene. Det er derfor viktig at rapporteringsstandarder for SMB gjøres proporsjonale og tilpasses de forutsetningene som små og mellomstore bedrifter har.

Ideelt sett bør bærekraftsrapportering både ses på som en utfordring og en mulighet, ikke bare en kostnad eller byrde. Hvis standardene blir sett på som proporsjonale, vil flere kunne tilnærme seg bærekraftsrapportering. For å skape interesse for bærekraftsrapportering hos SMB-er er det viktig at man sitter igjen med en positiv kost-nytte- analyse og føler at rapporteringen tilfredsstiller interessentenes krav. Dette er spesielt viktig med tanke på at det mest sannsynlig ikke vil være lovpålagt for størstedelen av SMB-sektoren å måtte bruke standardene. Utfordringen med standardsettingen blir å definere universelle krav til innhold som er aktuelle for hele spekteret innen SMB.

Andre utfordringer

Mange har også foreslått å segmentere SMB ytterligere. I første omgang går det ut på å utelate mikrovirksomheter fra definisjonen av SMB. Dette begrunnes med at det er de små og mellomstore aktørene som inngår i de fleste verdikjedene for større virksomheter, samt at verdien av rapportering for de minste blir liten. I tillegg er det forespeilet å komme strengere rapporteringskrav til bedrifter som opererer innen særskilte risikosektorer og at den geografiske plasseringen til virksomheten også kan påvirke rapporteringskravene.

Prognoser og målsetninger for fremtiden er viktige, komponenter som er foreslått som et grunnleggende prinsipp i direktivforslaget (CSRD). I og med at prognoser og guiding for neste kvartal er vanskelig nok for større selskaper allerede i dag, foreslås det å droppe dette kravet for små og mellomstore bedrifter.

Proporsjonalitetsutfordringen

Utfordringen er å løse proporsjonalitetsutfordringen. I EU er enkelte temaer tatt opp i andre sammenhenger. Menneskerettigheter i verdikjeden er vesentlig, uavhengighet og størrelse blir tatt opp i det nye due-diligence forslaget for bærekraft.*https://ec.europa.eu/commission/presscorner/detail/en/ip_22_1145 Her i Norge vil åpenhetsloven*https://www.revisorforeningen.no/fag/nyheter/apenhetsloven ta for seg samme emne. EFRAG tar for seg alle disse utfordringene i et forarbeide som pågår nå.

Kun det aller viktigste

Arbeidet med å finne en tilpasset rapporteringsstandard handler derfor om å konsentrere informasjonsbehovet til interessenter ned til kun det aller viktigste. I tillegg vil man tydeliggjøre og forenkle språkbruken slik at man ikke skaper unødig forvirring og misforståelser om hva som faktisk skal rapporteres. De administrative byrdene knyttet til rapporteringen skal holdes på et nivå som er overkommelig for SMB-ene. Publisering av visse nøkkeltall og KPI’er kan i noen tilfeller ha negativ konkurransevridende effekt. Man undersøker derfor også muligheten til å rapportere i intervaller istedenfor nøyaktige tall. Kostnaden til eksterne konsulenter som skal bistå i innhentingen av nødvendig informasjon, er en kostnad mange små og mellomstore bedrifter ikke kan bære. EU og EFRAG ønsker derfor at informasjonskravene ikke går lenger enn at selskapene selv kan innhente nødvendig data uten særlig merkostnad.

.gif)