Gjør din bedriftsstrategi «Paris proof»

Parisavtalen satte en tydelig retning for utslippskutt. Innen 2030 skal Norge kutte utslipp med over 50 %, men kun et fåtall norske bedrifter har mål i tråd med internasjonale forpliktelser. Er din bedrift rigget for omstillingen?

Manager, Climate Change and Sustainability Services, EY

Senior Consultant, Climate Change and Sustainability Services, EY

Senior Consultant, Climate Change and Sustainability Services,EY

I løpet av de to første ukene i november ble klimatoppmøtet COP26 avholdt. Møtet hadde særlig stor betydning da dette var det første møtet siden COP21 at alle verdens land skulle komme med oppdaterte forpliktelser til utslippskutt for å begrense global oppvarming til under to grader. De seks årene etter Parisavtalen har vært de seks varmeste årene i historien, og COP26 bekreftet nok en gang hvor krevende omstilling er.

For lave ambisjoner skaper risiko

Verden må kutte utslippene med 7 % årlig for å nå forpliktelsene i Parisavtalen, men med dagens retning styrer verden mot 2,7 grader global oppvarming i år 2100. Forskjellen på 1,5 og tre grader er betydelig, og for mange er den livsviktig. At omstilling er krevende, og at beslutninger om utslipps-kutt blir nedprioritert til fordel for andre økonomiske hensyn, gjelder like mye for en bedrift som for et land. På samme vis som verdens ambisjoner, er også ambisjonsnivået i norsk næringsliv utilstrekkelig for å nå målene Norge har forpliktet seg til gjennom Parisavtalen. Dette fremkommer blant annet av oversikten over bedrifter som har satt seg forskningsbaserte mål iht. kravene til Science Based Targets initiative (SBTi).

Bare fire av ti har satt mål i tråd med 1,5-gradersmålet

SBTi er et partnerskap mellom Carbon Disclosure Project (CDP), UN Global Compact (UNGC), World Resources Institute (WRI) og Verdens Naturfond (WWF), og partnerskapet har utarbeidet en metodikk for å bistå selskaper med å tydeliggjøre hvor mye utslipp de må kutte, og hvor raskt det må skje for at de skal være i tråd med klimaforsk-ningen. På sine nettsider viser SBTi at kun fire av Norges 100 største bedrifter har satt mål som er i tråd med 1,5-gradersmålet. Årsakene er flere, men sentralt står manglende kunnskap om klimarisikoeksponering og om hvordan bedriftene kan komme i gang med å omstille sin strategi til å være «Paris proof» – altså ha en strategi som tåler omstillingen som kommer som følge av at verden skal nå målene i Parisavtalen.

Risikoen

I risikoen som bedrifter er eksponert for ved overgangen til et lavutslippssamfunn, ligger store utslippskutt, hardere konkurranse, strengere regulatoriske krav, endrede kundepreferanser, teknologiske skifter og mer. I det EU-utviklede Corporate Sustainability Reporting Directive (CSRD) er det for eksempel et krav om å beskrive forretningsmodellen og hvordan denne er i tråd med en verden som skal oppnå Parisavtalen og begrense global opp-varming til 1,5 grader. CSRD vil bli gjeldende fra regnskapsåret 2023, og vil også kunne påvirke norske selskaper gjennom endringer i regnskapsloven

§ 3-3c.

Slik kommer virksomhetene i gang med rapporteringen

I de påfølgende avsnittene gis det en kort innføring i hvordan bedrifter kan komme i gang med rapportering, og hvordan de kan sette forskningsbaserte mål. Å være godkjent av SBTi er ikke påkrevd for å sette seg mål for utslipps-kutt som er i tråd med det Parisavtalen krever. Likevel trekker vi frem metodikken til SBTi fordi den har bred annerkjennelse, den har tydelige krav som er i henhold til GHG-protokollen og SBTi har utarbeidet en av de mest anerkjente metodikkene for klimagassutslipp. Et tilleggsargument er at bruk av metodikken kan gi merverdi for bedriften i møte med kunder, investorer, banker og andre interessenter. Mer om dette i punkt 3 nedenfor.

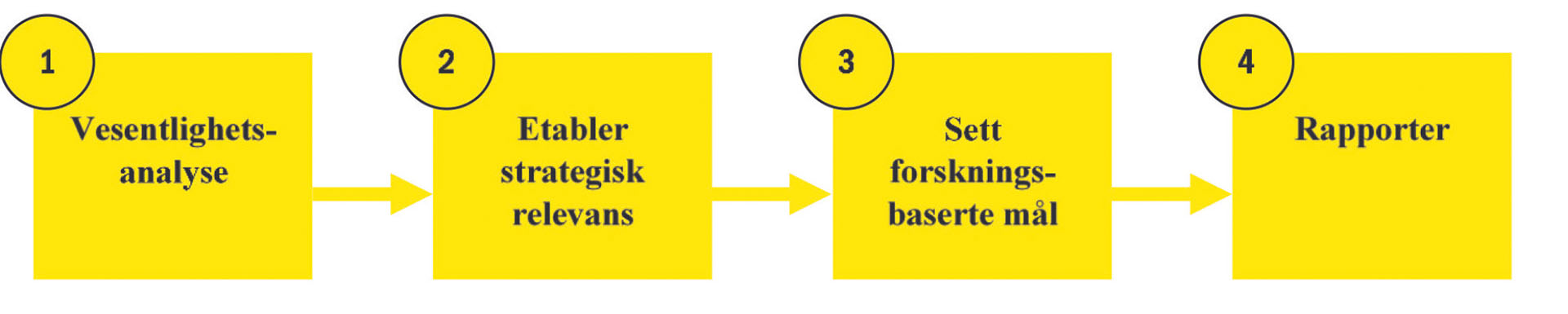

For å ha en «Paris proof»-bedrift må utslippskuttmålene inkorporeres i et bredere strategisk perspektiv. Vi foreslår her fire steg for å oppnå dette:

1) Vesentlighetsanalyse for å forstå de mest vesentlige påvirkningsområdene selskapet har, og hvor utslippene ligger i verdikjeden. 2) Etabler strategisk relevans ved å analysere markedet, konkurrenter, mulighetene, og ressursene som kan hjelpe med å integrere utslippskutt i strategien. 3) Sett forskningsbaserte mål i henhold til metodikken anbefalt av Science Based Target initiative. 4) Rapportering av bærekraftstrategi, utslippskuttene, fremskrittene og CO2-regnskapet i henhold til CO2-reduksjonsmål.

I guiden under har vi valgt å illustrere hvert steg med et eksempel fra et oppdiktet selskap i leverandørkjeden (Transportselskapet AS som opererer primært i urbane områder).

1. Vesentlighetsanalyse og verdikjedekartlegging

Enhver bærekraftstrategi bør starte med en forståelse for bedriftens påvirkning på omverdenen – både direkte og indirekte. Et selskap trenger å se på tvers av ESG-faktorer (sosiale, miljø og virksomhetsstyring). I denne artikkelen fokuserer vi kun på ett av de viktigste elementene: klimagasser.

For å forstå hvor de mest vesentlige klimagassutslippene skjer i et foretak, trengs en kartlegging av verdikjeden og utslipp. Scope 1 dekker forurensning og forbrenning gjort direkte av bedriften ved produksjon eller utførelse av tjenester. Scope 2 dekker utslipp assosiert med elektrisitet og kraft kjøpt av foretaket, mens Scope 3 dekker alle andre utslipp i bedriftens verdikjede (f.eks. fra underleverandører eller bruk av produkter, som forbrenning av fossilt drivstoff). Etter å ha undersøkt utslippskildene og tilhørende utslipp, vil man begynne å forstå hvor de mest vesentlige utslippskildene ligger.

Eks: Transportselskapet AS kartlegger sine vesentlige utslipp og kommer frem til at:

Scope 1 utslipp: 70 % av selskapets utslipp kommer fra forbrenning av bensin i deres flåte av varebiler.

Scope 2 utslipp: 10 % av utslippene kommer fra elektrisk oppvarming av kontorlokalene.

Scope 3 utslipp: 20 % av utslippene kommer fra produksjonen og transporten av de japanske varebilene.

2. Etabler strategisk relevans

Etter å ha fastslått hvilke områder selskapet har størst direkte og indirekte påvirkning på, bør det forankres i strategien og strategiske vurderinger. Dette for å prioritere de områdene som selskapet bør fokusere sine ressurser på – for å maksimere positiv endring og påvirkning.

Klimaavtrykket bør da settes i en strategisk kontekst ved å stille spørsmål som: hva er kundene opptatt av i dag og i fremtiden, hva er de forskjellige grønne løsningene som finnes for å redusere utslipp, hvilke påvirkninger har forskjellige utslippsscenarioer på forretningsmodellen?

Eks: Transportselskapet AS har sett på to utslipps-scenarioer

I det første scenarioet når verden klimamålet om å begrense global oppvarming til 1,5 grader. I det andre kutter verden utslipp etter nåværende handlinger og politikk, som gir 2,7 grader oppvarming. De ser at i begge scenarioene er det krav til kutt i transportsektoren, og at det er økende etterspørsel etter klimanøytral transport. Transportselskapet AS ser at ingen konkurrenter kan tilby CO2-fri transport og bestemmer seg for å bli det første selskapet til å tilby dette i markedet. Selskapet satser på urban varetransport der dette lar seg gjennomføre raskest, og bruker de eldre fossile kjøretøyene til langveistransport før de blir avskrevet.

3. Sette forskningsbaserte mål

At utslipp reduseres fra et år til et annet, sier ikke nødvendigvis så mye om kuttene er tilstrekkelige for å være i tråd med Parisavtalen. Finanstilsynets kartlegging av foretaks bærekraftsrapportering viser at brorparten av norske børsnoterte selskaper ikke har konkrete mål for å kutte sine utslipp.

En standardisert prosess

Som nevnt innledningsvis har SBTi en standardisert prosess og fremgangsmåte som i korte trekk er som følger:

forplikt deg til å sette mål,

utvikle mål,

send inn mål til SBTi,

kommuniser mål, og

rapporter progresjon mot mål.

SBTi har for øvrig utviklet en litt enklere prosess for små og mellomstore bedrifter slik at det skal være en lavere terskel for å sette seg et mål. Vår erfaring er at de største utfordringene for selskaper ligger i det å utvikle mål, derfor er det dette steget som er viet mest plass i dette avsnittet.

Hvilket mål?

En viktig første avveiing er om man skal sette seg et mål som er i henhold til 1,5-gradersmålet, eller om man velger et «godt under» togradersmålet. Dette vil avhenge av bedriftens forutsetninger og ambisjoner. Det oppfordres til å velge et mål som er i henhold til 1,5-gradersmålet.

Valg av metodologi

Bedrifter må også ta stilling til hvilken metodologisk tilnærming de skal velge. SBTi har utviklet to ulike fremgangsmåter:

Absolutte klimagassreduksjoner

Ved å velge denne tilnærmingen forplikter selskaper seg til å kutte sine utslipp med samme andel, uavhengig av hvilket utgangspunkt og hvilke utslippsnivåer de har. Det kreves da et årlig kutt på 4,2 % for å være i henhold til 1,5-gradersmålet, eller 2,5 % for å være i henhold til «godt under» togradersmålet. Absolutte utslippsreduksjoner kan også formuleres som intensiteter ved å ta hensyn til produksjonsdata i basisåret og projisert produksjon i det året da målet skal nås, men målet må fortsatt oppfylle netto reduksjoner på hhv. 4,2 % og 2,5 %.

Sektorbasert tilnærming

SBTi har utviklet en sektorbasert tilnærming for seks ulike sektorer, og flere vil komme. I en sektorbasert tilnærming er klimagassintensiteten (f.eks. kg CO2 pr. kg stål produsert) i tråd med det visse næringer må oppnå for å kunne begrense oppvarmingen til under togradersmålet. Foreløpig er det ikke mulig med en sektorbasert tilnærming som er i tråd med 1,5-gradersmålet (unntatt for kraftgenereringssektoren).

Veikart

Etter å ha valgt ambisjonsnivåtilnærming som passer for deres bedrift, kan arbeidet med å utvikle et veikart for å oppnå målene begynne. SBTi har en rekke kriterier som må være oppfylt som kan oppsummeres i følgende punkter (se kriterieguiden* https://sciencebasedtargets.org/resources/files/SBTi-criteria.pdf til SBTi for fullstendig oversikt, listen under inneholder de viktigste).

Vurder omgang av målet: kuttmålet må omfatte minst 95 % av Scope 1+2-utslipp. Scope 3 skal inkluderes dersom det utgjør mer enn 40 % av totale utslipp. Det er derfor også et krav å gjennomføre en Scope 3-screening for å kartlegge disse utslippene.

Velg et utgangspunkt, et år bedriften bruker som referansepunkt for fremtidige utslippskutt. Referanseåret kan ikke være tidligere enn 2015.

Velg et år der målet skal være oppfylt: bedriften må velge et år bedriften skal kutte utslipp innen og som må være minst fem, maks 15 år frem i tid. Det er også anbefalt at bedriften setter langsiktige mål, for eksempel netto null i 2050, med milepæler fordelt på femårsintervaller.

Beregne GHG-utslipp: utslippsberegninger må være i henhold til GHG-protokollen. «Offsets» og «unngåtte utslipp» kan ikke inkluderes.

Høye kortsiktige ambisjoner: på kort sikt må ambisjoner for Scope 1- og 2-utslipp være i henhold til 1,5-gradersmålet.

Etter å ha utviklet et veikart for å nå bedriftens mål, leveres dette inn til SBTi for godkjenning. Blir det godtatt, må utslippsreduksjoner rapporteres på årlig basis.

Eksempel fra Transportselskapet AS

Siden Transportselskapet AS allerede har et klimagassregnskap som inkluderer Scope 3, trenger de ikke kartlegge dette. Siden Scope 1- og 2-utslippene utgjør 80 % av de samlede utslippene, velger de å begrense målet sitt til disse. Transportselskapet AS undersøker SBT og ser at det finnes en sektor-basert tilnærming for varetransport, men at denne kun gjelder for «godt under» 2-gradersmålet. De velger derfor å sette seg et absolutt reduksjonsmål i henhold til 1,5-gradersmålet, som innebærer en årlig reduksjon på 4,2-%. Transportselskapet AS setter derfor opp en utfasingsplan av sine fossilbiler og oppkjøp av elbiler, som er i tråd med årlige kutt i utslipp på 4,2 %.

4. Rapport i henhold til beste praksis

ESG-informasjon har blitt langt viktigere for investorer de siste årene. I EY sin Investor Survey 2020 fant vi at 72 % av investorene nå gjør en strukturert, metodisk evaluering av ikke-finansiell informasjon, mens 43 % av investorene svarte at ESG-faktorer ofte spiller en vesentlig rolle i beslutningsprosessen på investeringer. Dette er et viktig argument for å rapportere i henhold til beste praksis på strategiutvikling, utslippskuttmålene og de årlige resultatene. Selskapene kan velge mellom flere standarder – blant disse er GRI, WEF, og SASB, for å nevne noen.

Eksempel fra Transportselskapet AS

En fem års handlingsplan ble laget for å oppnå utslipps-kuttmålene. De innførte utslippskuttreduksjon ved å bytte strømleverandør til kontoret, inngikk en innkjøpsavtale for nye elektriske varebiler, og satte krav om 5 % biodieselbruk i bilene sine. De rapporterte sin strategi, sine utslippskuttmål i henhold til en 1,5 graders scenario, og sitt klimaregnskap etter Scope 1, 2 og 3. De fikk rapporten verifisert av en ekstern part.

Det finnes i dag ikke regulatoriske krav til hvordan selskaper skal rapportere i samsvar med Parisavtalen, men et minstekrav er at de følger internasjonalt anerkjente måter å regne CO2 på (gjennom f.eks. GHG-protokollen). De selskapene som vil kvalitetssikre sine mål, og bruke disse som et konkurransefortrinn i kommunikasjon mot markedet, kan ta rapporteringen ett steg videre ved å slutte seg til SBTi.

Selskaper som setter seg «Paris Proof»-vitenskapsbaserte mål, slutter seg til en raskt voksende andel av internasjonale selskaper som vil bevise at de jobber mot 1,5 gradersmålet. I 2016 hadde 33 selskaper sluttet seg til SBTi – nå har over 2000 selskaper blitt med. COP26 økte verdens ambisjoner og nasjonale mål om utslippskutt – det blir næringslivets rolle å levere på disse. Vitenskapsbaserte mål er et viktig hjelpemiddel for selskaper til å velge en retning som er i tråd med en bærekraftig fremtid.

Sources

Mot 2.7 grader: https://www.aftenposten.no/verden/i/z74eoK/fn-verden-er-paa-vei-mot-27-graders-oppvarming

SBT seminar: Science Based Targets

Forrige RR: Vi behøver en nasjonal dugnad - Revisjon og regnskap (revregn.no)

(Victor Norman artikkel: økonomien i å ta kostnaden nå https://www.dn.no/med-egne-ord/olje-og-gass/det-gronne-skiftet/stortingsvalget-2021/kronikk-myk-landing/2-1-1054344)