Klimarisikorapportering – hva, hvordan og hvorfor

Klimarisikorapportering kan være utfordrende å sette i gang med; det innfører et nytt språk og nye risikodimensjoner for mange selskaper. Samtidig er dette et av de viktigste risikoområdene for norsk næringsliv fremover. Her ønsker vi å gi en innføring i hva klimarisiko er, noen sentrale øvelser selskapet må gjennom og hvordan du kan komme i gang med klimarisikorapportering.

Senior Konsulent i Climate Change and Sustainability Services I EY

Det mest kjente rammeverket for selskapsrapportering på klimarisiko er TCFD-rammeverket «Taskforce for Climate-related Financial Disclosures». Rammeverket ble lagt frem av en arbeidsgruppe fra G20-landene i 2017 – der formålet er å bistå selskaper med å forstå og rapportere på egen klimarisiko. Når vi i EY jobber med klimarisiko med våre kunder, tar vi utgangspunkt i TCFDs rammeverk. Fra EYs årlige globale klimarisikokartlegging, ser vi at klimarisikorapportering har blitt mer utbredt etter hvert som flere land og investorer krever rapportering iht. TCFD-rammeverket.*www.ey.com/en_us/climate-change-sustainability-services/risk-barometer-survey-2021

TCFD-rammeverket bistår hovedsakelig på to måter. Det gir:

veiledning for å definere og analysere klimarisiko og muligheter, og

retningslinjer på hvordan man skal rapportere.

1 – Definisjon og analyse – risiko og muligheter

Når man skal gå i gang med å identifisere og analysere klimarisiko, er det også to hovedøvelser man skal gjennom:

identifisere klimarisiko og muligheter og

etablere klimascenarioer og vurdere klimarisiko og muligheter i lys av disse scenarioene.

Dette vil beskrives under, men først er det greit å vite at klimarisiko og muligheter vanligvis er delt i fire kategorier: fysisk risiko, overgangsrisiko, ansvarsrisiko og muligheter.

Figur: visualisering av TCFDs fremstilling av klimarisiko og muligheter.

Fysisk risiko

Fysisk risiko er knyttet til klima- og værrelaterte hendelser. Eksempler er hetebølger som påvirker arbeidsforhold og effektivitet negativt, tørke som kan redusere tilgangen på vann i vannkrevende produksjon, eller flom som gir forstyrrelser og forsinkelser i leverandørkjeder.

Det skilles mellom to typer fysisk risiko – akutt og kronisk. Akutt fysisk risiko er for eksempel (uforutsette) ekstremværhendelser som har umiddelbare påvirkninger og som gir forstyrrelser i leverandørkjeden, mens kronisk fysisk risiko for eksempel kan være permanente endringer som høyere sommertemperaturer eller havnivåstigning.

Overgangsrisiko

Overgangsrisiko er knyttet til overgangen til et lavkarbonsamfunn. Omstillingen krever endringer i politikk og reguleringer, teknologi og marked- og forbrukeradferd. For mange selskaper vil disse risikoene være de største.

Politiske risikoer kan være karbonprising som vi allerede ser vil være gjeldende for Norge, utfasing av energi fra fossile kilder, oppfordring til mer effektivt vannforbruk og promotering av mer bærekraftig landbruk. Risikoene assosiert med politikk er knyttet til typen reguleringer og når disse implementeres.

Teknologisk utvikling og innovasjon kan bidra stort til selskapers omstilling til lavkarbonsamfunnet. Vi finner eksempler er innen fornybar energi, batterilagring, økt energieffektivitet og karbonlagring – dette vil kunne påvirke selskapers konkurransekraft og utgjøre en risiko for de som ikke henger med i den teknologiske utviklingen.

Markedsrisikoer vil kunne være varierte og komplekse, men en sentral risiko kommer fra endringer i tilbud og etterspørsel fra ulike varer, produkter og tjenester. Omdømme og endringer i forbrukeradferd vil henge sammen med markedsrisiko, der eksempler kan være at utbredelse av solcellepaneler går raskere og utkonkurrerer andre typer energi, det kan komme en markert nedgang i etterspørsel av varer og tjenester som har negativ klimapåvirkning (f.eks. bensinbil velges bort til fordel for elbil eller vegetaralternativer reduserer kjøttetterspørsel).

Ansvarsrisiko

Erstatningskrav kan forekomme om det viser seg at man bevisst har tatt beslutninger, eller fravær av beslutninger, som går mot klimapolitikk. Eksempelvis kan ofre for klimaendringer saksøke ansvarlige beslutningstakere i land og selskaper. I 2020 ble det felt en historisk dom, der Nederlandsk høyesterett konkluderte med fellende dom i et klimasøksmål.*www.nhri.no/2020/nederlands-hoyesterett-med-fellende-dom-i-klimasoksmal/ I dommen kom Nederlands høyesterett til at de menneskerettslige forpliktelsene under Den europeiske menneskerettskonvensjonen (EMK) innebærer at Nederland har en positiv forpliktelse til å kutte sine klimagassutslipp med 25 prosent innen utgangen av 2020 sammenlignet med 1990-nivå.

Selskaper kan også bli holdt økonomisk ansvarlige for skader som følge av klimaendringer.

Muligheter

I overgangen til lavkarbonsamfunnet vil det være mange forretningsmuligheter. Eksempler som trekkes frem fra TCFD er fra fornybar energi, ressurseffektivitet, produkt- og tjenesteinnovasjon, nye markeder, behov for klimatilpasning og robusthet for å takle konsekvenser av klimaendringer. Eksempler kan være produkter med lavere CO2-fotavtrykk og løsninger som øker energieffektivitet til solcellepaneler og vindmøller.

Øvelser

Øvelse A Kjenn din verdikjede – fra råvarer, produksjon, forbruker og avhending/gjenbruk

For å bli kjent med klimarisiko og muligheter starter vi med en kartlegging av de ulike kategoriene av risikoer og mulighetene gjennom verdikjeden: Hvilke fysiske, overgangs- og ansvarsrisikoer er ditt selskap utsatt for? Kartleggingen bør ta for seg hele verdikjeden: fra råvarer og underleverandører, transportetapper, produksjon, kunde/forbruker og til slutt avfall/gjenbruk.

Tips

Mye informasjon finnes allerede i selskapet. Forbered derfor arbeidsmøter med de som kjenner relevante deler av selskapet (f.eks. leverandørkjede, kundedimensjon, produktutvikling) og som gjennom egne diskusjoner og skrivebordsøvelser gir en god første oversikt.

Fysisk risiko kan være uvant for selskaper i starten, men også en øyeåpner for mange – da dette kan gjøre at man blir bedre kjent med egne lokasjoner, operasjoner og leverandører.

Når kartleggingen er gjennomført, kan man vurdere om ulike risikoer og muligheter hindrer eller bidrar selskapet i å nå sine mål.

Kartleggingen kan inneholde spørsmål som:

-

Råvarer og komponenter

Er råvarene i fare for å bli knappere gjennom fysisk klimaendringer, eller at det kommer mer klimavennlige alternativer til råmaterialer?

Hvilke land er det operasjoner i og hva er aktuelle reguleringer som kan endres?

-

Transportetapper

Er vi avhengige av lange, globale leverandørkjeder som er sårbare for forstyrrelser?

Er det prosjektert klimarisiko i ekstremvær gjennom transportruter – og er det planer for at infrastrukturen i områdene tilpasses for klimaendringene?

Vil en CO2-avgift gjøre våre transportetapper mye dyrere?

-

Produksjon

Har vårt produkt/tjeneste et høyt klimafotavtrykk? Hvilke muligheter har vi for å redusere klimafotavtrykket (f.eks. gjennom tilgjengelig teknologi eller bytte energikilder)?

Bidrar produktet/tjenesten til klimagassreduksjon eller klimatilpasning (mulighet)?

Hvilke reguleringer gjelder og forventes i produksjonsland?

Forbruker

Kan forbrukeres etterspørsel endres som følge av økt bevissthet om klimaendringer og klimarisiko?

-

Avhending/gjenbruk

Kan produktet resirkuleres, gå tilbake i produksjon og dermed redusere behovet for råmaterialer?

Øvelse B - Scenarioanalyser – vurder hvordan selskapets identifiserte risiko og muligheter påvirkes i ulike scenarioer?

Som en del av anbefalt rapportering knyttet til strategi, etterspør TCFD betydningen av ulike scenarioer, inkludert et togradersscenario eller lavere. Scenarioanalyser vurderes kanskje som mest utfordrende for mange, men det finnes mange scenarioer der ute, så her kan man benytte seg av mye eksisterende materiale.

Ingen kjenner fremtiden, men scenario-tenking er et godt verktøy som hjelper å utvide og visualisere risikolandskapet. Vi vet at verdenssamfunnet har sagt de vil gå sammen for å begrense global oppvarming, videre ser vi at utslippene fortsetter å gå opp. Hvorvidt vi når klimamålene eller ikke vil gi to vidt forskjellige verdener.

Tips

Vi har erfart er at det kan være en fordel å begrense seg til to scenarioer for de første diskusjonene. Tre kan gjerne bli for komplisert. Finn gode kilder og bygg scenarioene på disse.

Færre scenarioer gjør det også lettere å sortere mellom fysisk versus overgangsrisiko. Noen scenarioer er mer relevante for noen risikokategorier. For fysisk risiko vil risikoene bli tydeligere i scenarioer som har medium eller høy temperaturøkning, mens for overgangsrisiko gir lav- eller medium temperaturøkning de beste diskusjonene.

Det kan også være en god idé først å vurdere hvordan man skal gå frem med selve prosessen – om man bør definere scenarier først og deretter definere risikoer, eller definerer risikoer først og deretter scenarier.

2 – Retningslinjer for rapportering

I klimarisikorapportering er det er ikke en fasit på hvordan rapporteringen skal gjøres eller hva det er konkret man skal rapportere om. Det finnes derfor ingen fasit, men åpenhet knyttet til metoder og prosesser er viktigst.

Noen selskaper starter med en egen TCFD-rapport, andre innlemmer det i større grad i annen rapportering. Et godt eksempel på integrasjon av klimarisiko i øvrig rapportering finner vi hos Yara, som inkluderer klimarisiko i notene i regnskapet. Det kommer i tillegg til en detaljert rapport i Styrets beretning.

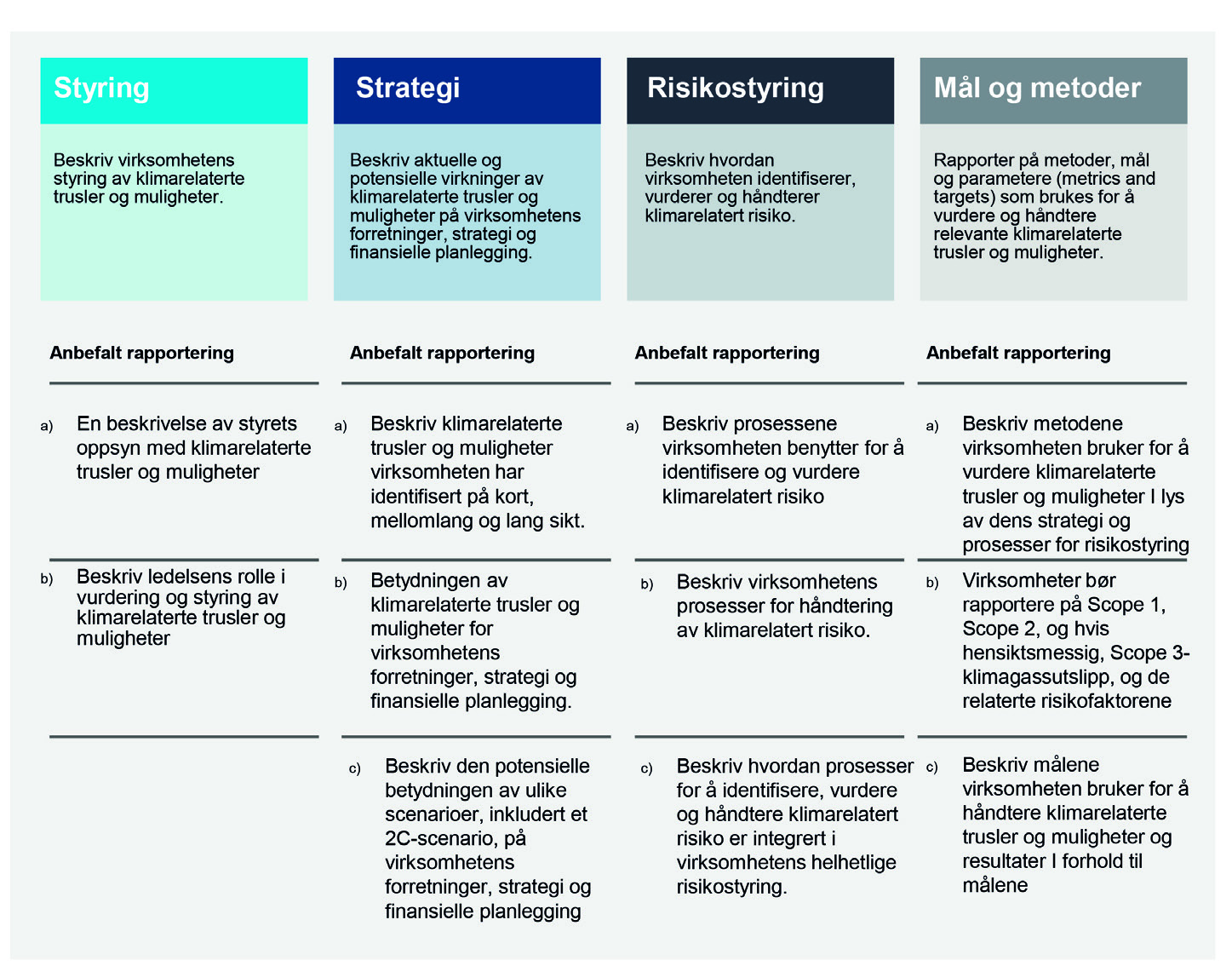

Overordnet anbefaler TCFD-rammeverket rapportering på fire nivåer: Styring av selskapet, strategiarbeidet, risikohåndtering og mål og metoder. Hva som spesifikt etterspørres under hvert enkelt område, beskrives nedenfor.

Figur: Finans Norge har også laget en veiledning for å komme i gang med klima-risiko-rapportering, og flere tips kan finnes her. I figuren har de oversatt TCFD-rammeverkets oversikt over overordnet rapporteringsanbefalinger knyttet til de fire områdene.

Kilde: Finans Norge3

EUs nye direktiv for bærekraftsrapportering (CSRD)

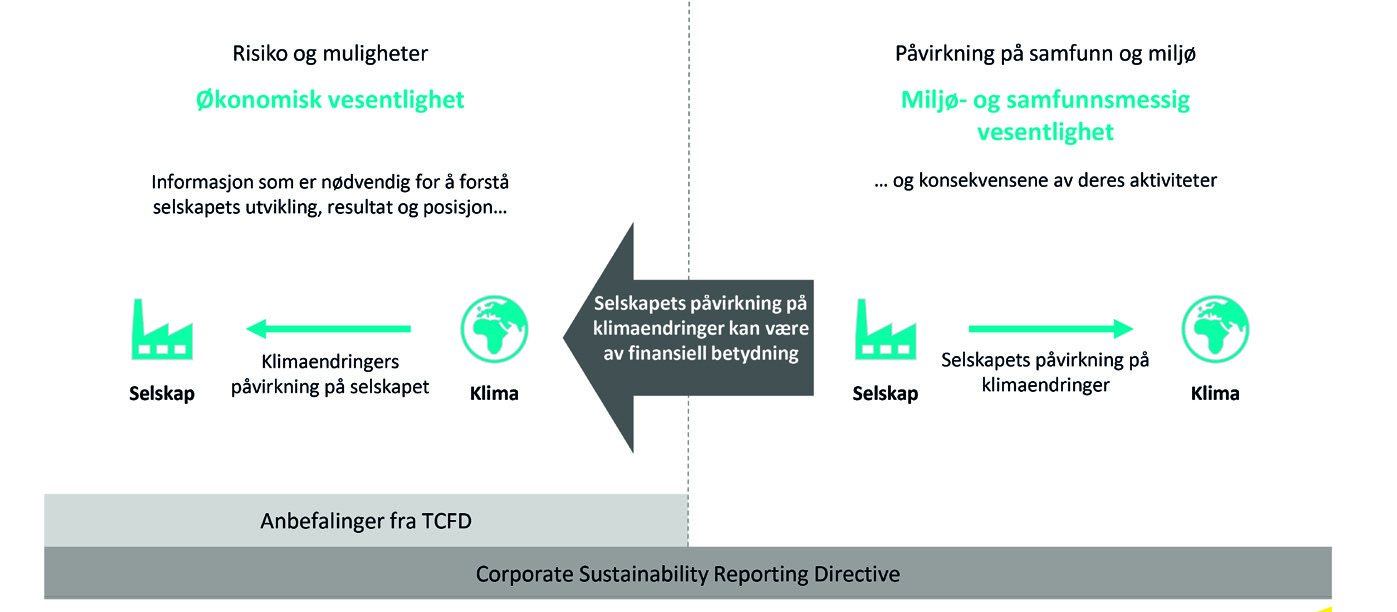

EUs direktiv for bærekraftsrapportering, vil erstatte nåværende «Non-financial reporting directive» (NFRD). Det nye direktivet, som forventes å tre i kraft i 2023, vil gjelde for nærmere 50 000 selskaper, en markant økning fra NFRDs dekning på 11 000 selskaper i EU. Etter direktivet skal selskaper rapportere etter prinsippet om «dobbel vesentlighet» – som kort fortalt innbefatter en vurdering av hvordan selskapet påvirker verden gjennom egen verdikjede, samt hvilke risikoer og muligheter selskapet er utsatt for gjennom hvordan omverden (f.eks. klima) påvirker selskapet. Eksempelvis pålegger direktivet at selskaper rapporterer på hvordan de skal bidra til klimamålet på 1,5 grader.

Figur: Visualisering av dobbel vesentlighet og hvordan CSRD skiller mellom risiko og muligheter knyttet til klima og selskapers påvirkning på klima. TCFD har fokus på risiko og muligheter gjennomgående for investorer. På høyre side vil f.eks. klimagassregnskapet ligge, men på venstre side omtales fysisk, overgangs- og ansvarsrisiko og mulighetene.

Relevansen for ditt selskap – fra -forventning til myndighetskrav?*www.finansnorge.no/siteassets/tema/barekraft/klimarisiko/klimarisikorapportering--en-veiledning.pdf

Så hvor viktig er det egentlig å komme i gang? Tidligere i år formaliserte Regjeringen sin støtte til TCFD-anbefalingene om selskapsrapportering om klimarisiko. Allerede i 2019 uttalte Regjeringen en forventning om at store norske selskaper følger de internasjonale TCFD-anbefalingene. Regjeringens klimarisikoutvalg anbefalte i 2018 ikke å innføre egne lovkrav til slik rapportering, men pekte på mulige EU/EØS-regler. I april 2021 la Europakommisjonen frem forslag til et nytt direktiv om bærekraftsrapportering («Corporate Sustainability Reporting Directive») som innebærer at TCFD-anbefalingene gjennomføres i EUs regnskapsregelverk.*regjeringen.no/no/aktuelt/regjeringen-formaliserer-stotten-til-internasjonale-anbefalinger-om-klimarisikorapportering/id2850092/

I Norge har også regnskapsloven paragraf 3-3-c redegjørelse for samfunnsansvar blitt oppdatert og gjelder for store foretak fra 1. juli. Den største endringen er at det er tydelig at selskapene må rapportere om de vesentlige risikoene knyttet til foretakets virksomhet.*revisorforeningen.no/fag/nyheter/endring-av-regnskaps-loven/

Banker og investorer – rapporter i økende grad på egen klimarisiko gjennom utlåns- og investeringsporteføljer

Både regnskapsloven og EUs nye direktiv for bærekraftsrapportering behandler dermed klimarisikorapportering, og selskaper kan forvente at etterspørsel på denne typen rapportering vil øke – om ikke først fra myndighetene, så ifra investorer og banker, som i økende grad også etterspør denne informasjonen som en del av sin egen klimarisikoeksponering- og vurdering. I EYs globale investorundersøkelse i 2020 sa 67 % av investorene at de aktivt bruker ESG-rapportering som følger TCFD-anbefalingene. 78 % av de sistnevnte bruker TCFD-informasjon i sine investeringsbeslutninger.*EY Global Investor Survey 2020, https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/assurance/assurance-pdfs/ey-global-institutional-investor-survey-2020.pdf

.jpg)