Bærekraftsstrategi og rapportering

Skjerpede forventninger og krav til ansvarlighet og bærekraft har drevet frem mer strategisk fokus på bærekraft og en mer moden selskapsrapportering om bærekraft.

Senior Manager PwC

Senior Associate PwC

PwCs ferske rapport, Bærekraft 100, viser at det er stor fremgang i modenheten på målinger og beretninger om bærekraft i årsrapporteringen hos de 100 største selskapene i Norge. Det er imidlertid stor variasjon i kvaliteten – både mellom ulike selskaper – og mellom de forskjellige bærekraftsmålene.

Et mindretall kommuniserer en tydelig strategi for bærekraft

73 av de 100 største selskapene i Norge kommuniserer i årsrapporten at de prioriterer et eller flere av FNs bærekraftsmål. Likevel er det kun 30 som kommuniserer en tydelig strategi for arbeidet med bærekraft. Manglende strategisk fokus på bærekraft betyr at norsk næringsliv risikerer å gå glipp av store forretningsmuligheter. På den andre siden ser vi at selskaper som gjør strategiske prioriteringer og inkluderer ikke-finansielle forhold i selskapets målstyring, er bedre rustet for å håndtere operasjonelle risikoer og samtidig har et bedre grunnlag for å utnytte de økonomiske mulighetene i det grønne skiftet og endrede forventninger fra kunder, investorer og andre interessenter.

Klimaendringene og omstillingen til et lavutslippssamfunn er det temaet som flest selskaper prioriterer. Klima er også det bærekraftstemaet som flest selskaper kommuniserer en tydelig strategi for, og som flest selskaper inkluderer i redegjørelsen for risikostyring. En strategisk tilnærming til bærekraft er mest utbredt blant selskapene i kraftbransjen, bank og finans, og transport- og logistikkbransjen. Selskapene med et strategisk fokus på bærekraft snur klimautfordringene til grønn konkurransekraft og benytter seg av de nye markedsmulighetene i omstillingen til et lavutslippssamfunn.

Sirkulærøkonomi i fokus

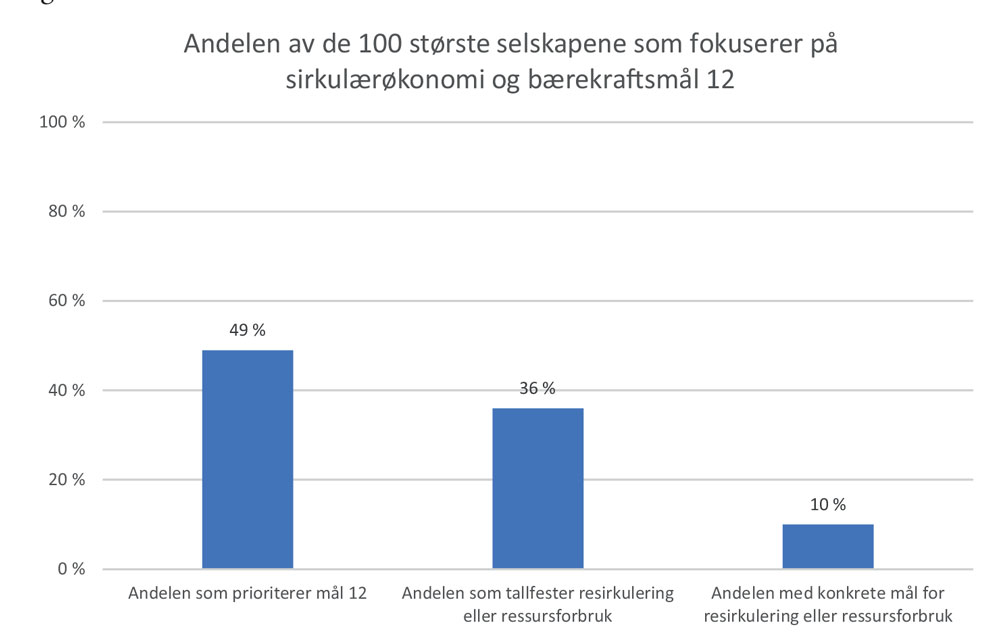

Sirkulærøkonomi og bærekraftsmål 12 om ansvarlig forbruk og produksjon er det temaet innen bærekraft som har størst vekst i andelen selskaper med tydelige prioriteringer. Fokus på sirkulærøkonomi i næringslivet kan ses i sammenheng med at forbrukere stiller høyere krav til ansvarlig forbruk og bærekraftige verdikjeder, samtidig som den norske regjeringen arbeider med å legge frem en nasjonal strategi for sirkulær økonomi i slutten av 2020.

49 av Norges 100 største selskaper rapporterer at ansvarlig forbruk og produksjon er vesentlig for deres virksomhet. I 2017 var antallet 13 selskaper. Dette er en tydelig indikasjon på at sirkulære forretningsmodeller og bærekraftig material- og ressursbruk står i fokus.

Matproduksjon, handel, eiendom, bygg og anlegg er de bransjene med størst fokus på sirkulære forretningsmodeller. Henholdsvis 75 %, 64 %, og 63 % av selskapene i disse bransjene prioriterer bærekraftsmål 12.

Til tross for økt fokus er bærekraftig forbruk og produksjon fortsatt et umodent område i selskapsrapporteringen. Mange selskaper har begynt å måle andelen avfall som resirkuleres, men svært få selskaper har satt konkrete mål for økt resirkulering. Enda færre selskaper måler ressurs- og materialforbruket i virksomheten, og svært få har satt konkrete mål for å redusere forbruket. Kun 10 av de 100 største selskapene har satt kvantitative mål for resirkulering og ressursforbruk.

I årene som kommer forventer vi at fokuset på sirkulære forretningsmodeller vil følge den samme utviklingen som vi har sett i arbeidet med å stoppe klimaendringene, og at flere selskaper vil måle resultater og sette konkrete mål knyttet til ansvarlig forbruk og produksjon.

Klimarapporteringen mest moden

66 av Norges 100 største selskaper rapporterer at de prioriterer bærekraftsmål 13 «Stoppe klimaendringene» i årsrapporteringen for 2019. Dette er en stor fremgang, fra 42 selskaper i fjor, men det er fortsatt et stykke frem til alle selskaper har et tydelig fokus på sitt bidrag til klimaomstillingen. Det kan være en krevende prosess å gå fra en klimaambisjon til å sette tallfestede utslippsmål og integrere klimamålene i forretningsstrategien. En viktig del av denne prosessen handler om å kartlegge de største kildene til utslipp, både direkte og indirekte.

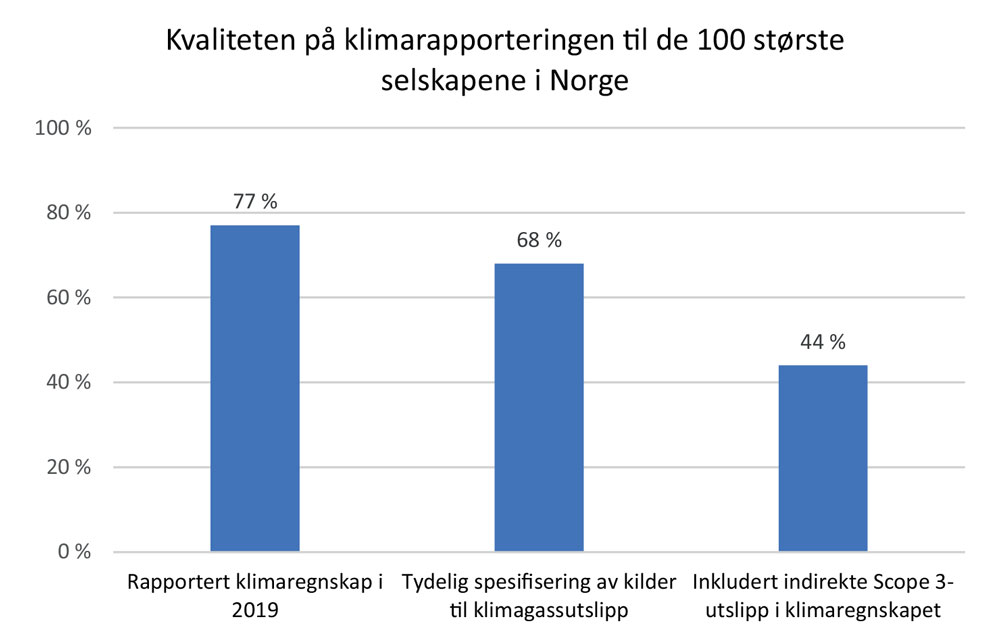

Blant de 100 største selskapene i Norge er det 77 som rapporterer tallfestede klimagassutslipp i 2019. 68 av selskapene rapporterer sine utslipp i et klimaregnskap med tydelig henvisning til hvilke kilder til klimagassutslipp som er med i beregningene; de resterende ni selskapene er ikke åpne om hvilke klimagassutslipp som er med i beregningene.

Blant de 68 selskapene med klimaregnskap, er det 65, eller 96 %, som anvender Greenhouse Gas Protocol som rammeverk for å beregne og presentere sitt klimaregnskap. 44 av selskapene, eller 57 % av selskapene som rapporterer klimaregnskap, inkluderer indirekte (Scope 3) klimagassutslipp i sine regnskaper. Beregninger av indirekte utslipp i norske selskaper fokuserer oftest på klimagassutslipp knyttet til forretningsreiser og avfallet som selskapet genererer. Noen få selskaper tar også med utslipp knyttet til kjøp av varer og innsatsfaktorer, eller utslipp knyttet til emballasje, logistikk og bruken av varer som selskapet selger, i beregningen av de indirekte utslippene.

Mange av selskapene har endret oppsettet og innholdet i klimaregnskapene de siste årene. Det er en tydelig tendens mot at flere selskaper inkluderer flere kilder til indirekte utslipp i klimaregnskapene, og i målsettingene for reduserte utslipp fremover i tid. Variasjonen i hvilke kilder til utslipp som er med i beregningene, og at selskaper fortsatt endrer oppsettet i klimaregnskapene, viser også at klimarapportering i Norge fortsatt er relativt umoden. Det er en lang vei å gå før vi ser standardiserte klimaregnskap av høy kvalitet i alle selskapene.

Den største utfordringen i klimaregnskapene er beregningen av indirekte Scope 3-utslipp. Her må selskapene kartlegge hvilke kilder i verdikjeden som står for vesentlige utslipp sammenlignet med selskapets direkte utslipp. Dette innebærer for eksempel at oljeselskaper må beregne utslipp knyttet til forbrenningen av produsert olje og gass. Selskaper i industri, bygg og anlegg må beregne utslipp knyttet til materialbruk. Selskaper i handelsbransjen må se på emballasje og logistikk både oppstrøms og nedstrøms. Slike utslippskilder vil ofte utgjøre over halvparten av selskapets totale utslipp og er derfor viktige for at et selskap kan vurdere sin påvirkning på klima og hvordan selskapet skal jobbe for å redusere utslippene.

Mot en standardisering av bærekraftsrapporteringen

Det er stor variasjon i rapporteringen. Ulike rapporteringsverktøy brukes, og det er en stor bredde i hvilke indikatorer som brukes i målinger for bærekraft. Til tross for at det eksisterer utallige rapporteringsrammeverk, er GRI Sustainability Reporting Standards (“GRI Standards”) fra Global Reporting Initiative det rammeverket som er mest anvendt både globalt og i Norge. GRI Standards tar utgangspunkt i en vesentlighetsvurdering og definerer nyttige prinsipper og krav for hvordan rapporteringen skal struktureres slik at den gir god styringsinformasjon til ledelsen og eksterne interessenter.

Det har vært en sterk vekst i andelen av Norges 100 største selskaper som anvender GRI de siste årene. Bruken av dette rammeverket har mer enn doblet seg fra 26 i 2017, via 44 i 2018 til hele 56 selskaper i 2019. Selskaper innen olje og gass, mat og drikke og bank og finans leder an i bruken av GRI-rammeverket. Tendensen er klar: norske selskaper synes å enes om GRI Standards som en rapporteringsstandard for bærekraft.

Standardisering av rapporteringen bidrar til sammenlignbarhet og konsistens. Det øker tilliten til informasjonen og tilrettelegger for en god rapporteringsstruktur. Et robust rammeverk og gode indikatorer gir også bedre styringsinformasjon til ledelse og styre. Indikatorer som er pålitelige, målbare, konsistente og vesentlige for selskapets drift, tilrettelegger for bedre beslutningsgrunnlag når ledelse og styret skal ta beslutninger.

Bruken av ekstern verifikasjon fortsatt lav

Åpen klima- og bærekraftsrapportering er viktig for å bygge tillit til at selskapet opptrer ansvarlig. I mange tilfeller vil rapporteringen også være viktig for å bygge opp under selskapets langsiktige strategi for verdiskaping. Med større åpenhet og stadig flere aktører som bruker data om bærekraft i sine beslutninger, er det også viktig å sikre at det som rapporteres om bærekraft er riktig, fullstendig og presentert på en forståelig måte.

For de finansielle regnskapene brukes revisjon for å skape tillit til at gjeldende lovkrav er oppfylt og at regnskapet ikke inneholder vesentlig feilinformasjon. Det er ikke et tilsvarende krav til ekstern verifikasjon eller revisjon for rapportering om bærekraft, men ekstern attestasjon kan likevel brukes som et virkemiddel for å kvalitetssikre informasjonen som rapporteres om bærekraft og redusere risikoen for at bærekraftsrapporteringen inneholder feil.

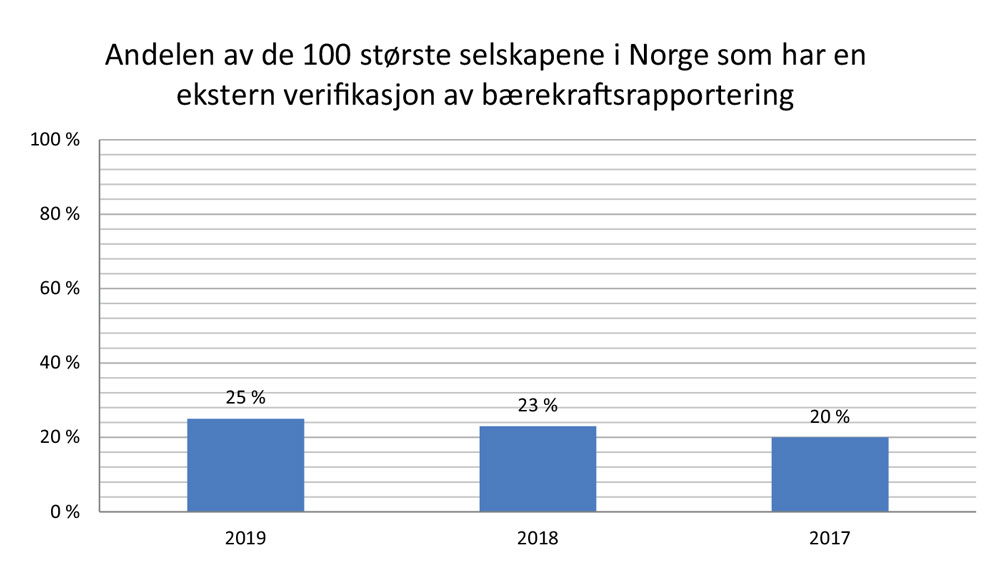

I 2019-rapporteringen var det 25 av Norges 100 største selskaper som hadde ekstern verifikasjon eller attestasjon på rapporteringen om bærekraft. Dette er en mager økning fra 23 selskaper i 2018 og 20 i 2017.

En forutsetning for ekstern attestasjon av bærekraftsrapporteringen er at rapporteringen følger en standard eller et rammeverk for rapporteringen, som beskriver kriterier for hvordan målinger knyttet til bærekraft skal gjennomføres og hvordan rapporteringen skal presenteres. Ettersom flere selskaper bruker GRI Standards for bærekraftsrapporteringen, vil det legge til rette for ekstern attestasjon på rapporteringen, og vi forventer at bruken av tredjeparts attestasjon på bærekraftsrapporteringen vil øke betraktelig de neste årene.

Veien videre for bærekraftsrapportering

Samtidig som forventningene til åpenhet og kvalitet i selskapenes bærekraftsrapportering skjerpes, kommer det også nye krav til bærekraftsrapportering. Finanstilsynet gjennomførte i sommer en undersøkelse av bærekraftsrapporteringen til 209 noterte foretak.*Finanstilsynet: «Kartlegging av foretakenes bærekraftsrapportering 2020» finanstilsynet.no/globalassets/tilsyn/finansiell-rapportering/kartlegging_av_foretakenes_barekraftsrapportering_01092020.pdf Tilsynets rapport vier mye plass til EU-reglene for bærekraftsrapportering som forventes innført i Norge innen kort tid.

Med utgangspunkt i skjerpede forventninger til åpenhet om bærekraft og de kommende kravene til rapportering, er det flere grep som kan anbefales for å være godt forberedt:

Påse at målinger og beretninger om bærekraft som presenteres tar utgangspunkt i selskapets vesentlige påvirkning på miljø- og samfunnsmessige forhold. GRI Standards er et godt rammeverk for hvordan man skal gjennomføre denne typen vesentlighetsvurderinger.

Sørg for at selskapets strategi for å håndtere bærekraft knyttes til forretningsmodellen. En moderne forretningsmodell skal ikke utelukkende skape finansiell verdi, men også ikke-finansiell verdi for menneskene og samfunnene som påvirkes av selskapet. Rapporteringen må også beskrive hvordan forretningsmodellen og bærekraftsstrategien påvirker miljø og klima.

Vurder og redegjør for hvilken risiko og hvilke forretningsmuligheter bærekraft representerer for selskapet. Er det risikoer knyttet til miljø- og samfunnsmessige forhold i leverandørkjeden? Hvilke utsikter er det for å svare på kunders forventninger til bærekraft? Hvordan påvirkes etterspørselen etter dine varer av klimaomstillingen?

Sett mål for hvilke resultater selskapet ønsker å ha innenfor de vesentlige miljø- og samfunnsmessige forholdene. Hvor mye skal klimagassutslippene kuttes med innen 2030? Hvilke mål har selskapet for likestilling, kompetanse, helse og velvære?

Bruk din revisor til å navigere i bokstavsuppen av rapporteringsrammeverk og til å bistå med kvalitetssikring av bærekraftsrapporteringen.

49 av Norges 100 største selskaper rapporterer at ansvarlig forbruk og produksjon er vesentlig for deres virksomhet.

.gif)