Revisors rolle i omstilling til lavutslippssamfunnet

Klimarisiko handler ikke bare om mer vær og vind, men også om enorme finansielle konsekvenser. Dette kommer hver og en av oss til å merke i tiden fremover.

Statsautorisert revisor

Bærekraftsdirektør i Gjensidige

Det har blitt tydelig at forbrukssamfunnet ikke er bærekraftig, og vi står nå foran store endringer om vi skal klare å begrense global oppvarming til maks to grader i henhold til Parisavtalen.

Klimarisiko for norske virksomheter

De klima- og miljøendringene vi nå ser vil kunne skape store endringer for de fleste bransjer i Norge. Det vil påvirke forretningsmodeller, verdier på eiendeler og gjeld, og for noen – fortsatt drift. Dette fordi klimaendringer påvirker kundeadferd og reguleringer. Revisorer må forstå de endringer vi står overfor for å kunne uttale seg om regnskap og internkontroll i de virksomhetene som revideres fremover.

Det grønne skiftet handler om hvordan vi skal snu trenden med klimautslipp, og oppnå målet om maks to graders oppvarming i henhold til Parisavtalen. Det handler blant annet om å gå fra fossil til fornybar energi, som er den største kilden til klimautslipp. Vi ser allerede økt bruk av el-biler, el-ferger og el-busser. Det vil bli tapere og vinnere i dette skiftet, og revisorer må fremover forstå de nye risikoene virksomhetene står overfor. Med utgangspunkt i god risikoforståelse kan revisor også bidra til at de enkelte virksomhetene gjør gode valg, slik at vi kommer styrket ut av de endringer vi må igjennom.

Vi har lenge sett at de unge er mer opptatt av klima- og miljø enn eldre, men nå blir også de eldre påvirket, og politikerne (særlig i EU) kommer stadig med nye lover og regler. Klimarisiko vil derfor påvirke forretnings-, strategisk, finansiell og operasjonell risiko fremover.

Brukerne av regnskapet har behov for å forstå hvordan de enkelte virksomhetene (forretningsmodellen) blir påvirket av klima- og miljøendringer, og ikke bare som før, hvordan virksomheten påvirker det ytre miljø. Klimarisiko snur problemstillingen på hodet – og det går fort.

Hva forventer andre at vi gjør?

Klimarisiko i praksis

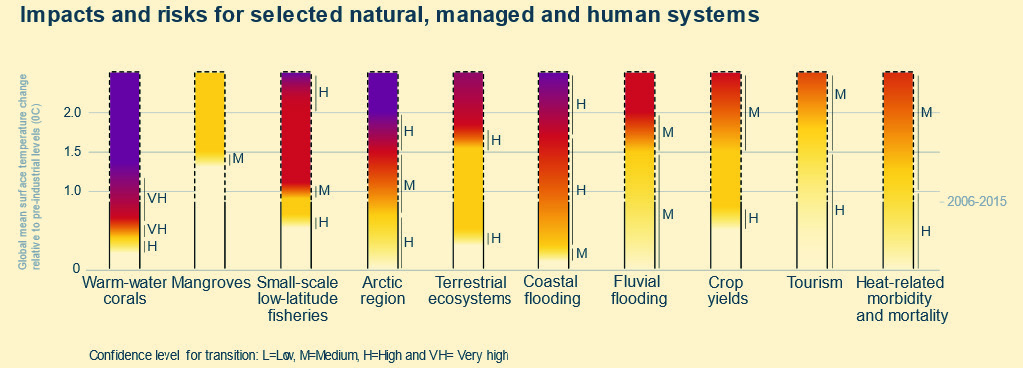

FNs ekspertgrupper for klimaendringer og konsekvenser, The Intergovernmental Panel on Climate Change (IPCC) har laget en analyse av konsekvenser av global oppvarming. Denne gir oss en idé om hvordan vi må forvente at også næringslivet i Norge blir berørt. En global oppvarming på to grader tilsier en betydelig høyere oppvarming i arktiske strøk/Norge. Global oppvarming vil trolig påvirke næringsområder som f.eks. fiskeoppdrett, landbruk og turisme. I tillegg vil risikoen for flom og ras øke, med konsekvenser for eiendom og infrastruktur.

Konsekvensene av global oppvarming vil påvirke enkeltpersoner og næringslivet Figur: IPCC Special Report on Global Warming of 1.5°C

Klimarisiko deles gjerne opp i tre kategorier:

Fysisk risiko: Kostnader knyttet til fysisk skade som følge av klimaendringer.

Overgangsrisiko: Økonomisk risiko knyttet til overgangen til lavutslippssamfunnet.

Ansvarsrisiko: Erstatningskrav knyttet til beslutninger eller mangel på beslutninger som på en eller annen måte kan knyttes til klimapolitikk eller klimaendringer.

Nye reguleringer kommer

EU har en ambisiøs plan for å redusere klimautslipp, og skal være klimanøytral innen 2050. Det er mange nye reguleringer på vei, med EU Green Deal og EU Sustainable Finance for å nevne noen. EU har forespeilet fokusområder for sin klimastrategi. Tiltak for å redusere klimautslipp, støtte forretningsmodeller som har fokus på gjenbruk og sirkulærøkonomi og redusere avfall, blir sentralt.

EU har også gjennomført en analyse over hvilke sektorer som har høyest klimautslipp:

Kraftsektoren, 30 %

Industrien, 24 %

Transport og logistikk 15 %

Landbruket, 15 %

EU er også opptatt av å synliggjøre at det her er betydelige muligheter. EU Sustainable Finance har som hovedformål å bruke finanssektoren til å bidra til det grønne skiftet ved å kanalisere kapital til bærekraftige selskaper. Det er forventet en betydelig flytting av kapital fra klimaverstinger til bærekraftige forretningsmodeller. I overgangen vil det bli tapere og vinnere (ref. overgangsrisiko).

Rapportering av klimarisiko

Det er mange ulike initiativer og rammeverk for rapportering av klimarisiko, men Global Reporting Initiative (GRI) og Task Force on Climate Financial Disclosures (TCFD) er etter hvert de mest anerkjente. Større selskaper har lenge utarbeidet egne samfunnsansvars-/bærekraftsrapporter, med oversikt over hvordan virksomheten arbeider med klima- og miljø, tar sosialt ansvar og selskapsstyring. Det kommer nye anbefalinger for små og mellomstore virksomheter fremover. EU har allerede satt revisjon av direktivet for ikke-finansiell rapportering på agendaen. Av andre rammeverk for rapportering kan følgende nevnes:

-

Integrated Reporting (IR)

Finansiell og bærerkaftsrapportering slås sammen, med fremtidsfokus og forretningsmodell som viktige pillarer

-

Oslo Børs veiledning om rapportering av samfunnsansvar

Interessentanalyse, risiko- og vesentlighetsvurderinger (bygger på GRI)

-

Veikart grønn konkurransekraft i finans (FNO)

Bygger på EU Sustainable Finance og GRI med konkrete anbefalinger for finanssektoren

Investorer etterspør allerede mer pålitelig informasjon som ikke-finansielle nøkkeltall. Skillet mellom finansiell og ikke-finansiell rapportering vil trolig bli redusert fremover, da andre nøkkeltall er viktig for å forstå hvorvidt selskapet driver på en bærekraftig måte. Dette blir også viktig for å vurdere fremtidig lønnsomhet.

Intern kontroll over klimarisiko

TCFDs rammeverk for klimarelatert rapportering har innarbeidet en god mal for hvordan selskapsstyringen kan gjennomføres og presenteres. Strukturen er gjenkjennbar, og ved at alle følger en felles mal sikres sammenlignbarhet mellom ulike bransjer og selskaper.

Kjerneelementer i anbefalt rapportering av klimarisiko (Kilde: TCFD. Recommendations of the Task Force on Climate-related Finansial Disciosures, juni 2017) Figur: TCFDs recommendations

Revisjon og klimarisiko

Klimarisiko bør så snart som mulig bli en sentral del av de vurderingene som revisor gjør. Dette fordi klimarisiko vil kunne påvirke sentrale vurderingsområder som:

Fortsatt drift

Det er forventet at økt kunnskap og kompetanse om klimarisiko vil gi endret kundeadferd. Vi ser allerede at for å kunne levere til det offentlige, stilles det nå nye krav til blant annet lavutslipps-/nullutslippsbiler, -busser, -ferjer og -trailere. Noen selskaper med ambisjon om å være klimanøytrale må utfordre sine leverandører for å oppnå dette. Virksomheter som ikke evner å levere på nye forventninger, risikerer å tape kunder og nødvendig inntektsgrunnlag kan falle bort.

Behov for nedskrivning av eiendeler

En annen (overgangs)risiko er at investorer vil søke å investere i objekter som er best rigget for å lykkes i det grønne skiftet. Her kan en tenke at forretningseiendom med Bream-sertifisering (energieffektive og bygget med bærekraftige materialer) vil blir mer attraktive enn eldre bygninger. Dette fordi alle vil vise at de har gjort tiltak som reduserer energiforbruk. Gamle bygninger blir mindre verdt da leie-/bruksverdien går ned.

Forsvarlig drift

Manglende eller ikke tilstrekkelig informasjon om klimapåvirkning, eller hvordan forretningsmodellen blir påvirket, vil bli viktig for brukerne av regnskapet, og her har revisor en viktig rolle å spille. Det følger av regnskapsloven §3–3a at selskapet skal beskrive de mest sentrale risikoer og usikkerhetsfaktorer. Klimarisiko vil måtte beskrives som følge av denne opplysningsplikten.

Internkontroll

Alle virksomheter bør med utgangspunkt i klimarisiko gjennomføre en vurdering av hvordan forretningsmodellen blir påvirket. Styret må vurdere om selskapets strategi reflekterer de mulighetene og truslene som er relevante. Ved å integrere klimarisiko som del av etablert intern kontrollstruktur, vil også styret og ledelsen fange opp risikoer som må håndteres løpende.

Dersom klimarisiko ikke blir reflektert i sentrale vurderingsposter, er det risiko for at revisor ikke avdekker vesentlige feil, og dermed kan bli stilt til ansvar overfor brukerne av regnskapet.

Oppsummering

Vi står foran et spennende tiår. Økte klimagassutslipp må håndteres og begrenses, og faktisk, helst reverseres, for at vi skal evne å begrense global oppvarming til 2,0 grader (Parisavtalen). Det grønne skiftet gir nye risikoer, men også mange nye og spennende muligheter for revisorer.

Tillit til ekstern rapportering og sammenlignbarhet har alltid vært en kjerneoppgave for revisor. Derfor er det helt sentralt fremover at revisor er seg sitt ansvar bevisst, og forstår hvordan klimarisiko vil påvirke virksomhetene. Revisor kan gjøre en forskjell ved å være proaktiv og hjelpe næringslivet med å forstå risikoen og ikke neglisjere den. La oss fokusere på mulighetene!

Til slutt handler det om å sikre fortsatt drift for veldig mange virksomheter.

Kilder

NOU:2018 17 Klimarisiko og norsk økonomi

Klima Stiftelsen 2018 nr. 6, Hvordan møte klimarisikoen?

Recommendations of the Task Force on Climate-related Financial Disclosures

IPCC Special Report on Global Warming of 1.5°C

.png)