Vurdering av klimarisiko i norske selskaper

Finanssektoren har begynt å integrere klimarisiko i sine forretningsmodeller, men de mangler et praktisk verktøy for å vurdere selskaper over tid og for å ta inn klimarelatert informasjon i låne- og investeringsbeslutninger. Klimaforskning og finans går nå sammen for å utvikle et slikt verktøy.

MSc, sustainability management

CICERO Senter for klimaforskning

MA, European studies and international relations

CICERO Senter for klimaforskning

Klimarisiko er blitt satt høyere på dagsorden de siste årene, både i finanssektoren, i næringslivet og i offentlig sektor. For bedrifter er klima og bærekraft ikke lenger bare knyttet til samfunnsansvar og hvordan bedriften påvirker miljø og samfunn. Næringslivet har nå fått øynene opp for at klimaendringer og klimapolitikk vil påvirke samfunn og økonomi, og at dette utgjør en finansiell risiko for bedrifter.

Fysisk risiko og overgangsrisiko

Klimarisiko deles ofte inn i fysisk risiko og overgangsrisiko. Fysisk risiko er knyttet til endringer i temperatur, nedbør eller ekstremvær. Det kan for eksempel være snakk om flom som fører til skade på bygninger, brudd i forsyningsledd eller at ansatte ikke kommer seg på jobb. Det kan også være mer kroniske endringer som endrede vekstvilkår for landbruksprodukter eller at snømangel reduser lønnsomheten i næringer knyttet til skiturisme.

Overgangsrisiko er risiko knyttet til konsekvensene av klimapolitikk og overgangen til et lavutslippssamfunn. Dersom olje og gass erstattes av fornybare kilder, kan det få store konsekvenser for en energiprodusent som Norge. Hvis kostnadene for fornybar energi blir lavere, vil det innebære en risiko for olje- og gassektoren. Andre sektorer blir også berørt, for eksempel bilprodusenter, hvis stadig flere kjøper el-bil. At forbrukerne endrer sine vaner, ved for eksempel å spise mindre rødt kjøtt, vil utgjøre en overgangsrisiko for kjøtt- og meieriprodusenter.

Klimaendringene gir også økonomiske muligheter i mange sektorer. Norske verft som har vært tidlig ute og utviklet teknologi for lavutslippsferger, kan se nye markedsmuligheter.

Klima på vei inn i finansiell rapportering

Klima er på vei inn i finansiell rapportering og bør også være på revisorers radar. Rapportering om klimarisiko handler ikke bare om en virksomhets utslipp og hvordan den påvirker klimaet, men hvordan klimaendringer og klimapolitikk påvirker virksomheten. Altså informasjon om hvordan virksomheten skal fortsette å tjene penger i en usikker klimafremtid.

Endringer i klimaet kan potensielt føre til dyptgripende konsekvenser for finansiell stabilitet og økonomien, sa den britiske sentralbanksjefen Mark Carney i 2015. Carney har vært sentral i arbeidet med å sette økonomisk klimarisiko på den globale dagsorden. Som leder i G20-landenes Financial Stability Board (FSB, et samarbeidsforum for finanstilsynsmyndigheter i G20-landene) satte han i 2015 ned en arbeidsgruppe for å utrede hvordan selskaper kunne rapportere bedre og mer systematisk om klimarisiko. I 2017 la den såkalte Task Force for Climate-related Financial Disclosures (TCFD) frem sine frivillige retningslinjer for hvordan selskaper bør rapportere om klimarisiko. Stadig flere selskaper verden over rapporterer nå i tråd med retningslinjene fra TCFD.

I Norge har en samlet finansnæring en visjon om at kunnskap om klimarisiko og muligheter integreres i finansielle beslutninger innen 2030. I «Veikart for grønn konkurransekraft i finansnæringen» fra 2018 anbefaler Finans Norge at finansnæringen tar i bruk rammeverket fra TCFD og fremmer anbefalingene i andre næringer.

Mer systematisk rapportering av klimarisiko er på dagsorden både i Europa og globalt. I EUs direktiv om ikke-finansiell rapportering integreres nå TCFDs anbefalinger. Samtidig jobber enkeltland med å inkludere krav om rapportering av klimarisiko for finanssektoren.

Australian Accounting Standards Board (AASB) and Auditing and Assurance Standards Board (AUASB) anbefaler at revisorer inkluderer klimarisiko i sin risikovurdering for virksomhetene og vurderer hvorvidt klimarisiko er relevant for vesentlige regnskapsestimater.

Mangler informasjon

Det er i dag ikke enkelt for investorer å analysere klimarisiko eller muligheter i sine porteføljer eller for banker å forstå klimarelatert risiko i en lånesak. De mangler god nok klimarelatert informasjon og et verktøy de kan bruke for å identifisere risikoen.

CICERO har i en ny rapport* https://cicero.oslo.no/no/publications/internal/2896 identifisert en rekke utfordringer finanssektoren møter når de bruker dagens informasjon om en virksomhets miljømessige, sosiale og forretningsetiske forhold (ofte kalt ESG-data). Vi finner blant annet at dagens ESG-risikoanalyse ikke dekker klimarisiko godt nok og at det er behov for en skreddersydd tilnærming til ulike sektorer. Det finnes et økende antall selskaper som tilbyr klimarelatert informasjon om bedrifter, men på grunn av manglende åpenhet om metodene som brukes, er det vanskelig å sammenligne ulike tilbydere. Tolkningen av ESG-informasjonen er også komplisert ettersom ulike tilbydere kan konkludere forskjellig om de samme selskapene. Norske finansaktører bruker ESG-data svært individuelt. Dels skyldes dette varierende behov og muligheter for å inkludere ESG-data og dels skyldes det kvaliteten og nytten de oppfatter at dataene har.

Utvikler verktøy for vurdering av klimarisiko i selskaper

For å gjøre det enklere å forstå klimarisiko i praksis har CICERO gått sammen med ledende norske finansinstitusjoner for å utvikle et praktisk verktøy for investorer og långivere. Verktøyet vil også bidra til å synliggjøre i hvilken grad selskaper bidrar til overgangen til lavutslippssamfunnet og hvorvidt selskapene har en bærekraftig forretningsmodell dersom målene i Paris-avtalen oppnås.

Analysemetodikken som utvikles, er en forskningsbasert vurdering av en bedrifts aktiviteter basert på CICEROs Shades of Green-metodikk for grønne obligasjoner. CICERO har ti års erfaring med uavhengige vurderinger av grønne obligasjoner og er den globale markedslederen på såkalte Second Opinions. Gjennom dette arbeidet har vi opparbeidet oss unik erfaring med hvordan man kan kommunisere klimaforskning til investorer. Med utgangspunkt i klimaforskningen gis en vurdering av prosjekter på en skala fra mørkegrønn til lysegrønn basert på i hvor stor grad aktivitetene bidrar til lavutslippssamfunnet. Samarbeidsprosjektet med finanssektoren, kalt Sustainable Edge, tar utgangspunkt i denne metodikken og videreutvikler den for vurdering av selskaper.

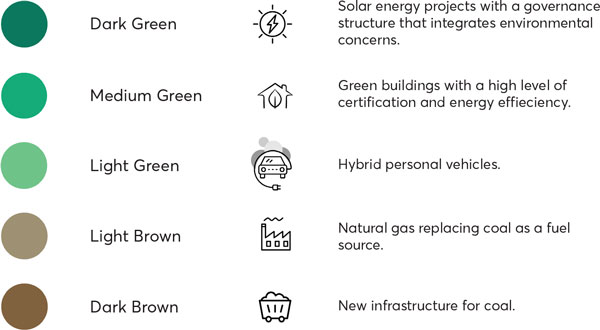

Fra brunt til grønt

Det er i dag enkelt å skille mellom selskaper eller industrier med høye utslipp, som for eksempel kull på den ene siden og de grønneste selskapene innen fornybar energi, men de fleste selskapene ligger et sted imellom.

For å gi mer informasjon om klimarisiko i selskaper utvikler vi altså et enkelt ratingsystem.

Et selskaps inntekter kan i dag ligge hovedsakelig i det brune, men det kan samtidig ha grønne aktiviteter. For en investor som vurderer klimarisiko, er det vesentlig om investeringene til selskapet er i den grønne delen av virksomheten eller der det fortsatt er høye utslipp.

De mørkegrønne løsningene er nullutslipps- og klimatilpassede teknologier. De mellomgrønne er brobyggerne fra der vi er i dag til dit vi må. Det kan for eksempel være grønne bygg med gode miljøtiltak og energieffektivisering, men som ikke er passivhus. Lysegrønne løsninger er mer kortsiktige, for eksempel energieffektivisering i fossil infrastruktur. Til tross for utslipp er disse aktivitetene fortsatt grønne og veldig nødvendige i omstillingen. Vi har også med to brune kategorier for å vise at det er forskjell mellom selskapene som ikke er grønne, for eksempel mellom kullindustri og det meste av tungindustri. Mye tungindustri har større forutsetning for å ta del i overgangen enn de teknologiene med høyest utslipp.

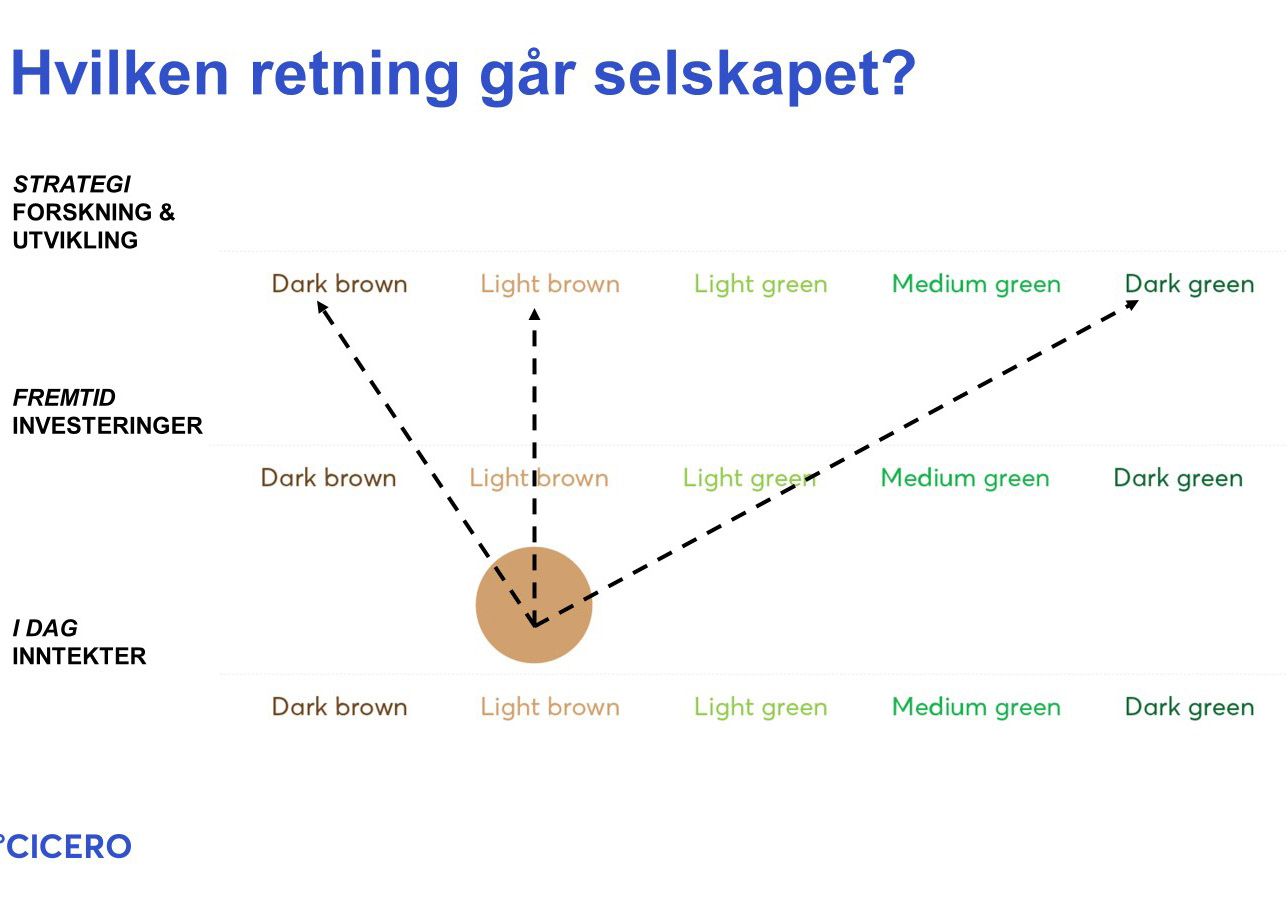

Når vi vurderer selskaper, ser vi på hva de faktisk tjener penger på i dag, men også i hvilken retning de går med tanke på strategi og investeringer (se figur nederst på siden). I disse analysene må vi ta sektorspesifikke hensyn. Innen langdistanse shipping er det i dag ingen mørkegrønne teknologier, men utviklingen skjer raskt. El-ferger blir for eksempel mer og mer vanlig i nærtransport. Siden skip gjerne har en levetid på noen tiår, er det viktig at nye skip som bygges, er så fleksible at de kan tilpasse seg fremtiden. Dette er eksempel på hensyn vi ser på når vi vurderer klimarisiko og hvor grønt et selskaps aktiviteter er.

Ser på selskaper over tid

Med verktøyet vi utvikler, vil finansinstitusjoner kunne vurdere hvordan selskaper endrer sine inntekter, investeringer og forsknings- og utviklingsaktiviteter over tid mot en grønn omstilling. De vil også få innsikt i risikostyring for fysisk klimarisiko, overgangsrisiko, selskapets bruk av klimascenarioer og hvorvidt de etterlever retningslinjene for rapportering fra TCFD.

CICERO utvikler det nye verktøyet i samarbeid med Oslo Pensjonsforsikring, Nysnø klimainvesteringer, alle bankene i Sparebank1-alliansen, Finans Norge, Enova SF, advokatselskapet Schjødt og CICERO Shades of Green. Finanspartnerne ser for seg at de skal bruke verktøyet når de evaluerer selskaper for investeringer og bruke læring fra prosjektet til å integrere klimarisiko som en del av kredittprosessen.

.gif)