En skjult risiko for bedriftene

Hos mange bedrifter oppstår mer enn 80 % av deres klimagassutslipp utenfor kjernevirksomheten. Norske bedrifter må forbedre både kunnskap om og rapportering på sine indirekte utslipp dersom de skal henge med i det grønne skiftet.

Sivilingeniør Energi og Miljø, NTNU

Manager i Climate Change and Sustainability Services i EY

Siviløkonom, Bærekraftige forretningsmodeller, NHH

Konsulent i Climate Change and Sustainability Services EY

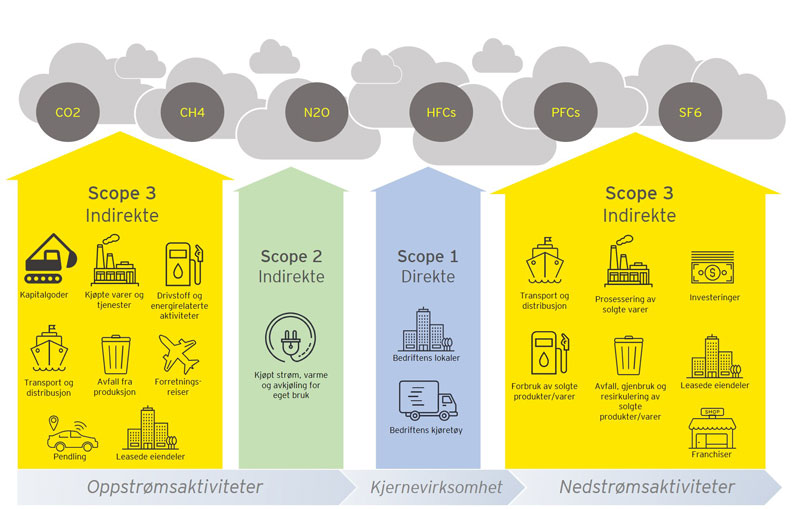

Bedrifters klimagassutslipp deles gjerne inn i tre deler eller «scopes», der Scope 1 og Scope 2 er obligatorisk å rapportere på innenfor kvotesystemet, og hvis man skal være i henhold til Green House Gas-protokollen. Sistnevnte er verdens mest brukte standard for klimagassrapportering på selskapsnivå. Scope 1 er direkte utslipp (eks. fra produksjon), Scope 2 er indirekte utslipp fra energiforbruk, og Scope 3 er andre indirekte utslipp (for eksempel innkjøp av varer og tjenester, forretningsreiser, avfallshåndtering, forbruk av solgte varer og tjenester).

Et viktig aspekt som skiller teori fra dagens praksis, er at Scope 3 innebærer langt mer enn rapportering på flyreiser og bruk av firmabiler, som er tendensen hos bedrifter i dag. Ansattes flyreiser er tilgjengelig data, og mangelen på prosesser for å måle utslipp utover kjernevirksomheten, er en sentral årsak til hvorfor mange bedrifter ikke inkluderer Scope 3-utslipp i større grad. Selv om dette betyr økt grad av rapportering, betyr det også økt grad av innsikt i risiko og muligheter som befinner seg i verdikjeden – for bedriften, investorer og andre interessenter.

Scope 3-rapportering: økt innsikt og redusert klimarisiko

Klimarisiko (se figur 1) i denne sammenheng, beskriver risikoen som et selskap står overfor som en konsekvens av eksponering mot fossile drivstoff i verdikjeden, og dermed hvordan de potensielt blir påvirket av reguleringer, markedsendringer, press fra interessenter, osv. Således er det rart, om ikke skremmende, at ikke flere bedrifter prioriterer Scope 3, i en tid der nettopp klimarelaterte regulatoriske og markedsmessige endringer seiler frem som business-as-usual-trussel nummer én.

Ved å se på verdikjeden til et oljeselskap, forstår man raskt omfanget av de indirekte utslippene. Scope 1-utslippene vil i hovedsak være knyttet til leting, drilling, pumping og transport av råolje, mens Scope 3-utslippene kommer fra forbrenningen av det endelige produktet. Fra leting til forbrenning av gass, diesel eller bensin, utgjør Scope 3 om lag 80–90 % av de totale utslippene i verdikjeden.

Et annet eksempel er pensjonssparing, som er en av de største kildene til indirekte klimagassutslipp. En stor andel av vår pensjon er investert i fossil energi, hvor investeringene indirekte bidrar til klimagassutslipp. Bedrifter kan således påvirke sine indirekte utslipp gjennom valg av aksje- eller rentefond for sparing til alderspensjon, og er følgelig inkludert i et Scope 3-perspektiv. Storebrand har tidligere beregnet at pensjonsinvesteringer plassert i et vanlig indeksfond kan tilsvare seks tonn CO2e årlig på individnivå, mens den gjennomsnittlige nordmanns direkte utslipp er ca. 10 tonn CO2e pr. år.

Figur 1: Det er ulike typer klimarisiko, hvor risiko og muligheter knyttet til disse, påvirker bedrifters finansielle prestasjon.

You can’t manage what you can’t measure

Sitatet er en klisjé, men inneholder likevel mye sannhet. Hva bedrifter skal rapportere på, er stadig en diskusjon i utvikling. Denne diskusjonen ligger også til grunn når Klimasøksmål Arktis ble tatt opp i retten 5. november. Saken handler om Norge er ansvarlig for de utslippene som oppstår utenlands som følge av norsk oljeeksport. Er bedrifter, organisasjoner og land ansvarlige for utslipp som oppstår etter at deres produkter er solgt videre?

Det kan argumenteres med at dersom alle selskaper rapporterer på sine Scope 1- og 2-utslipp, vil Scope 3-utslippsrapportering være overflødig. Et flertall selskaper anser dette som et snevert fokusområde hos et fåtall av deres interessenter, og som utslipp utenfor deres ansvarsområde. Likevel er det for mange selskaper nettopp i forlengelsen av kjernevirksomheten, at den største klimarisikoen ligger.

Å rapportere på Scope 3-utslipp er samtidig vesentlig for å styrke troverdigheten til at bedriftens strategi er rustet for det grønne skiftet, som er i fokus hos stadig flere interessentgrupper. I EY sin globale investorundersøkelse fra 2018, svarte nær 90 % av investorene at de trodde risikostyring og regulatorisk compliance motiverer bedrifter til å rapportere på ikke-finansiell aktivitet. Dette er igjen et argument for at det bør være større fokus på Scope 3-rapportering, da økt forståelse for risiko og muligheter gjør bedrifter bedre rustet til å nå sine strategiske mål.

I 2018 gikk 60 av verdens største investorer sammen om å publisere en oppfordring i Financial Times til olje- og gassindustrien om å ta ansvar for utslipp i hele verdikjeden. Gjennom et annet initiativ, Follow This, har en gruppe aksjonærer satt seg som mål å presse selskaper til å nå Parisavtalen. De har stilt aksjonærforslag om Scope 3-rapportering og konkrete målsetninger på Scope 3-utslipp for flere av verdens største oljeselskaper. Shell har valgt å ta dette til etterretning og jobber nå med å rapportere og sette konkrete langsiktige målsetninger.

Figur 2: GHG-protokollen bruker 15 kategorier for Scope 3-utslipp, som kan oppstå oppover og nedover i verdikjeden.

Hvordan starte med Scope 3-rapportering?

En utfordring for en stor andel bedrifter er manglende innsikt i hvilke deler av verdikjeden som faller innunder Scope 3, og hvor detaljert rapporteringen skal være. Som en veileder er det i GHG-protokollen beskrevet 15 kategorier som bedrifter kan bruke i utviklingen av sin Scope 3-rapportering (se figur 2). Er din bedrift/avdeling/nasjon ny på området, vil det være hensiktsmessig å starte med de største kategoriene, de med størst påvirkning, for så å bygge videre på rapporteringsgrunnlaget. Å utvikle estimater for å synliggjøre bedriftens påvirkning over en større del av verdikjeden, er et stort steg i riktig retning, og noen estimater er betydelig bedre enn ingen. Steg to blir å utvikle tiltak og målsetninger for å redusere risikoeksponeringen.

Risikoen øker – enten vi når målene i Parisavtalen eller ikke

Tiden er knapp dersom vi skal nå målene i Parisavtalen, og risikoen for betydelige regulatoriske og markedsmessige endringer er stor – enten vi når målene eller ikke. Årsaken til dette er at vi både står overfor rask omstilling i jakten på å nå klimamålene, samt kostbare klimatilpasningstiltak. For å håndtere denne risikoen er bedrifter og investorer tjent med økt innsikt i hvilke trusler og muligheter som befinner seg i hver ende av verdikjeden. Det er tvilsomt at bedrifter – og nasjoner – vil nå sine klimamål uten denne innsikten, og uten å gjennomføre tiltak som reduserer graden av eksponering mot fossile drivstoff gjennom hele verdikjeden. Argumentene for er klare, og verktøyene for å komme i gang venter på å bli tatt i bruk. Vi gleder oss til å se resultatet!