Ofte stilte spørsmål

Om ofte stilte spørsmål

I denne spalten gjengis utvalgte spørsmål som er kommet til Revisorforeningens henvendelsessystem. Revisorforeningen har etter beste evne avgitt svar basert på de konkrete saksforhold, men påtar seg ikke rettslig ansvar for riktigheten, fullstendigheten eller anvendeligheten av de svar som er gjengitt.

Kategori: skatt, selskapsrett, regnskap

Trekantfusjon/konsernfusjon med økning av pålydende

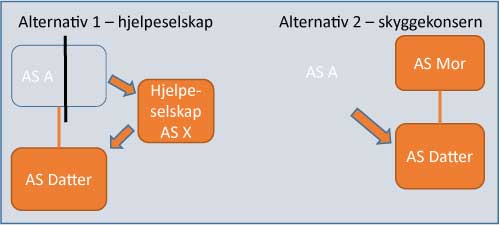

Spørsmål: Sissel eier alle aksjene i eiendomsselskapet AS A. Hun ønsker å komme inn i en holdingmodell. Hun vurderer gjennomføring etter to alternative måter: fisjon av AS A ut til et «hjelpeselskap» AS X, opprettet og eid av henne og som umiddelbart fusjoneres med det nyopprettede AS Datter, eid av AS A. Et annet alternativ er at Sissel oppretter et tomt «skyggekonsern» – AS Mor som eier AS Datter. Deretter vedtas en fusjon mellom AS A og AS Datter med datter som overtakende selskap. Det er henholdsvis AS A og AS Mor som er de aksjeutstedende selskapene. Kan Sissel unngå å beregne virkelige verdier ved å følge alternativ 2?

Svar: Ja. Når eierforholdene i det overdragende og det aksjeutstedende morselskapet er identiske og kapitalforhøyelsen finner sted gjennom en økning av pålydende på eksisterende aksjer, behøver kapitalforhøyelsen ikke reflektere forholdet mellom virkelige verdier. Se også BFU 17/11. Hvis det derimot utstedes vederlagsaksjer, må det beregnes et bytteforhold basert på virkelige verdier.

I alternativ 1 må det beregnes et bytteforhold i forbindelse med fisjonen for å gjennomføre en «riktig» kapitalnedsettelse i AS A, jf. BFU 30/07.