Ofte stilte spørsmål

Om ofte stilte spørsmål

I denne spalten gjengis utvalgte spørsmål som er kommet til Revisorforeningens henvendelsessystem. Revisorforeningen har etter beste evne avgitt svar basert på de konkrete saksforhold, men påtar seg ikke rettslig ansvar for riktigheten, fullstendigheten eller anvendeligheten av de svar som er gjengitt.

Omorganisering som i BFU 29/11

Kategorier: Skatt, selskapsrett, regnskap

Spørsmål: Den personlige aksjonæren i et aksjeselskap ønsker å eie aksjene gjennom et holdingselskap. I BFU 29/11 ble en slik omorganisering gjennomført ved at aksjeselskapet først ble fisjonert i flere selskaper ved at de overtakende selskapene, heleid av de personlige aksjonærene, fikk hver sin fordring på det opprinnelige, overdragende aksjeselskapet. De overtakende selskapene skjøt deretter fordringene inn som tingsinnskudd i det opprinnelige selskapet ved en rettet emisjon. De personlige aksjonærene fikk på denne måten etablert hvert sitt holdingselskap på en enkel måte. Er det knyttet problemer til fremgangsmåten?

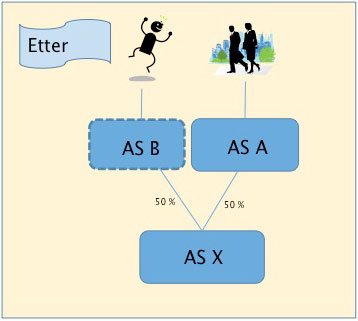

Svar: Fremgangsmåten ble akseptert i BFU 29/11. Der det er merverdier og en stor andel av selskapet som fisjoneres ut, vil imidlertid metoden normalt ikke kunne anvendes.

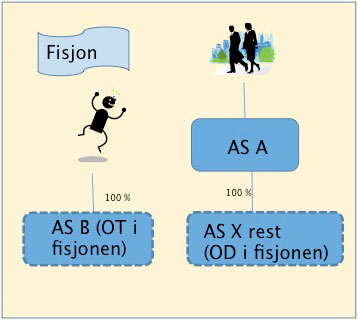

Det skyldes at fordringen/gjelden som etableres ved fisjonen må ha et pålydende lik virkelig verdi av overdragende selskap. Pålydende på fordringen vil også være kostpris på fordringen regnskapsmessig. Etter kapitalnedsettelsen som skjer ved fisjonen skal det være tilbake netto eiendeler som gir dekning for selskapets aksjekapital og øvrig bundet egenkapital, jf. aksjeloven § 12–2 (2). Etableringen av fordring/gjeld vil ofte innebære at kravet til dekning ikke kan oppfylles og fisjonen ikke kan gjennomføres.

Eksempel:

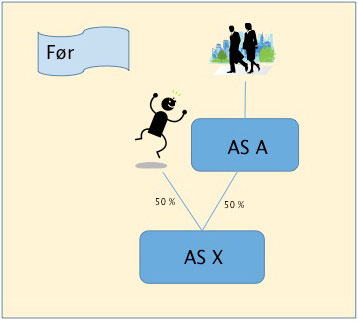

AS X har en selskapsaksjonær AS A (50 %) og en personlig aksjonær B (50 %). B ønsker å eie aksjene gjennom et holdingselskap.

Selskap X eier som eneste eiendel et bygg med virkelig verdi kr 10 mill. Balanseført verdi er kr 1 mill. Selskapet har ingen gjeld. Aksjekapitalen er kr 100 000, og annen egenkapital er kr 900 000. Ved fisjonen etableres en fordring på kr 5 mill. og en tilsvarende gjeld for AS X. Med gjelden på kr 5 mill. vil det ikke være dekning for nedsettelsen etter aksjeloven § 12–2 (2).

Beregning av dekning:

A) Netto eiendeler i sist godkjente årsregnskap: kr 1 000 000

B) Fratrukket (den balanseførte* Jf. § 3–6 tredje ledd.) verdien av det som tas ut: kr 5 000 000

C) Gir netto eiendeler etter nedsettelsen: kr -4 000 000

D) Beløpet i C) måtte minst ha vært like stort (med positivt fortegn) som aksjekapitalen etter nedsettelsen. Dvs. i dette tilfellet minst kr 50 000. Her er beløpet negativt, og det er dermed ikke tilstrekkelig dekning for nedsettelsen