IFRS 18 og bankenes nye resultatfortelling

IFRS 18 endrer ikke bankenes utlån, innlån, rentemarginer eller kredittrisiko. Likevel kan standarden endre hvordan bankenes prestasjon presenteres og forstås. Det er særlig relevant i en bransje der finansiering ofte er en del av kjernevirksomheten, investeringer kan være drift, og ledelsens egne resultatmål får en mer formalisert plass i regnskapet.

Hvorfor IFRS 18 treffer banker

IFRS 18 gir en mer standardisert struktur for resultatregnskapet og innfører nye krav til kategorier, delsummer og noteopplysninger. For banker får dette praktisk betydning fordi bankenes ordinære virksomhet ofte består av både kundefinansiering og forvaltning eller investering i finansielle eiendeler. Det som er investering eller finansiering i et industriforetak, kan være kjernevirksomhet i en bank.

Banken må derfor vurdere hvordan forretningsmodellen slår ut i de nye kategoriene i resultatregnskapet. Klassifiseringen blir mer avhengig av dokumenterte vurderinger.

Den første vurderingen er derfor ikke hvor posten tradisjonelt har vært plassert, men hvilken rolle den har i bankens forretningsmodell. En sparebank, en forretningsbank, en investeringsbank og et blandet bankkonsern kan komme til ulike konklusjoner, særlig når treasury-funksjonen håndterer store beholdninger av gjelds- og egenkapitalinstrumenter.

Konklusjonen må forankres i bankens faktiske forretningsmodell, fundingstruktur og hvordan treasury- og kundeaktivitetene styres. Dersom investering i finansielle eiendeler er en hovedvirksomhetsaktivitet, klassifiseres flere inntekts- og kostnadstyper i driftskategorien. Hvis aktiviteten ikke er en hovedvirksomhet, kan klassifiseringen bli annerledes.

IFRS 18 gir bankene en mer standardisert resultatstruktur, men standarden fjerner ikke behovet for skjønn. Tvert imot blir bankens vurdering av hovedvirksomhet, klassifiseringsvalg, noteopplysninger og egne prestasjonsmål enda viktigere.

Praktisk beslutningsrekkefølge

IFRS 18 kan ikke implementeres ved å mappe eksisterende konti direkte til nye linjer. Banken må først vurdere hvilke aktiviteter som faktisk utgjør hovedvirksomheten. Først når denne vurderingen er gjort, kan de enkelte resultatpostene klassifiseres på en konsistent måte.

For å anvende kravene konsistent kan banken starte med en kort beslutningsrekke:

Avklar hvilke aktiviteter som er hovedvirksomhetsaktiviteter, herunder om banken både yter finansiering til kunder og investerer i eiendeler, og i tilfelle hvilke.

Skill, så langt det er praktisk mulig, mellom poster som er knyttet til kundefinansiering, og poster som gjelder annen finansiering eller annen kapitalforvaltning.

Vurder om banken har et regnskapsprinsippvalg, og sørg for at valget brukes konsistent.

Kontroller om valgt klassifisering påvirker hvilke delresultater som skal presenteres i resultatregnskapet.

Vurder om interne eller eksternt kommuniserte prestasjonsmål oppfyller definisjonen av ledelsesdefinerte prestasjonsmål.

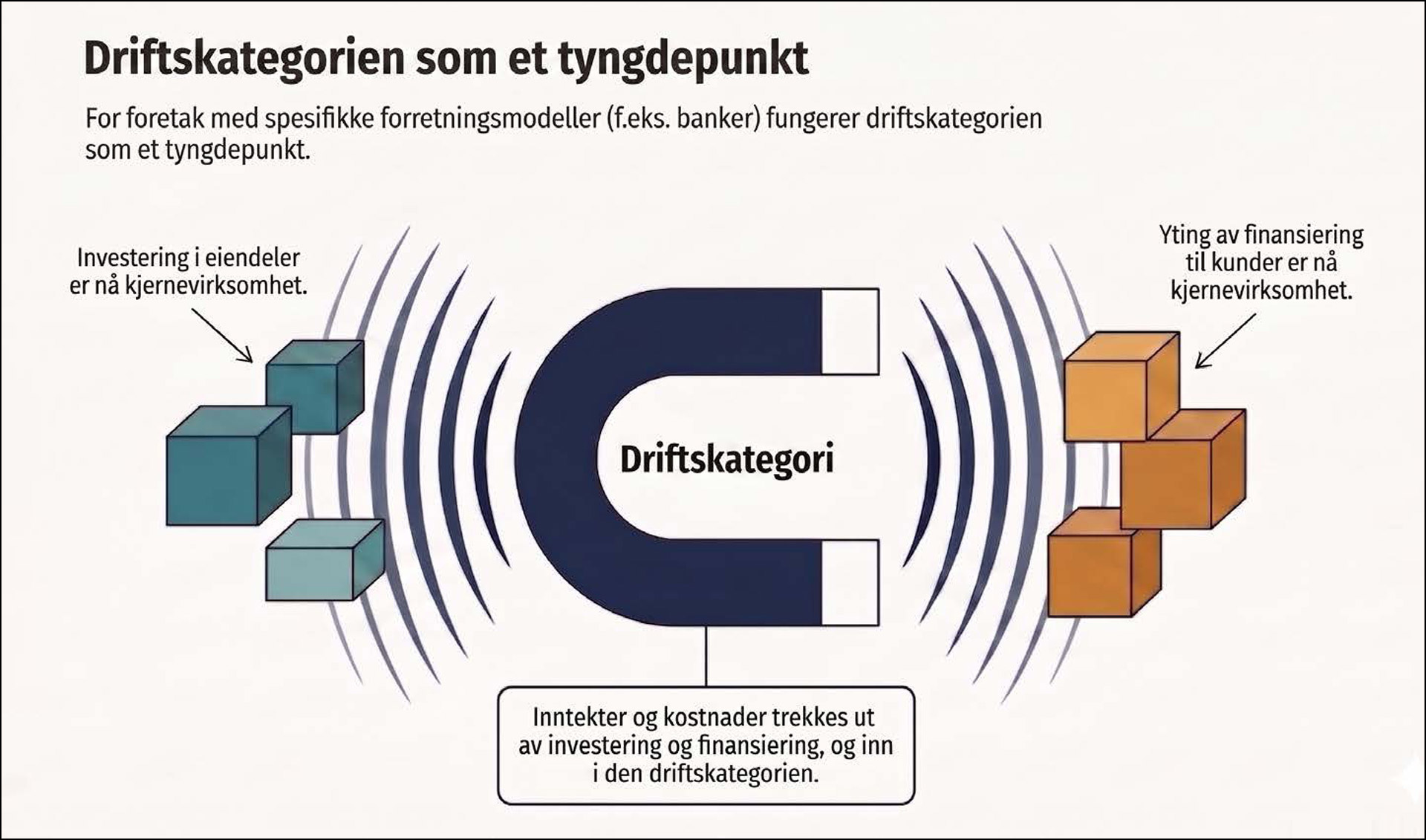

Driftskategori som utgangspunkt for bankaktivitet

Når hovedvirksomhetsaktivitetene er identifisert, må banken vurdere hvilke poster som skal inngå i driftskategori. For banker er dette særlig viktig fordi poster som ville vært investering eller finansiering for andre foretak, kan være en del av den ordinære bankvirksomheten.

Driftskategorien.

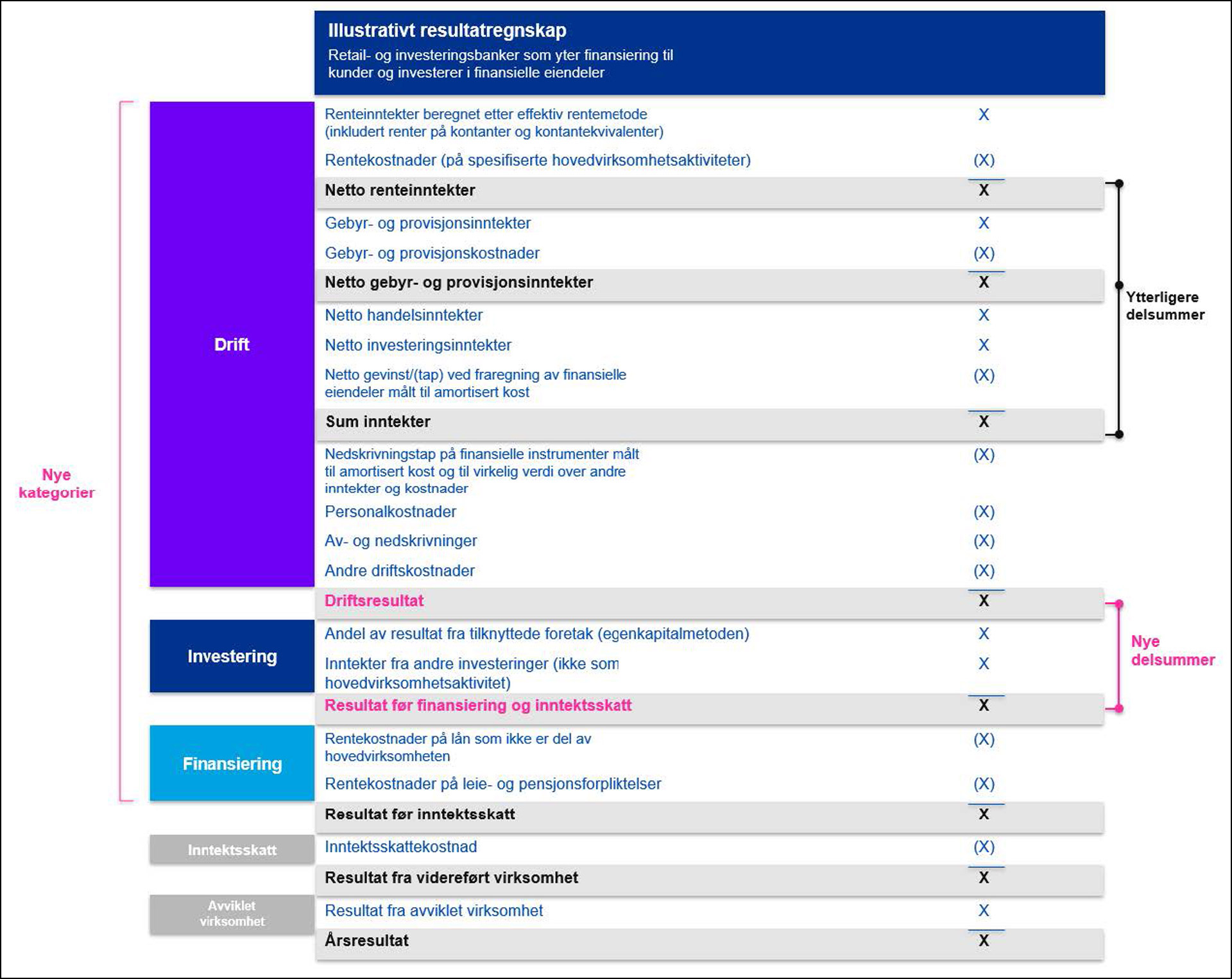

For en bank som både finansierer kunder og investerer i finansielle eiendeler som hovedvirksomhet, vil sentrale inntektsstrømmer normalt inngå i driftskategori. Resultatregnskapet vil da vise et driftsresultat som omfatter blant annet renteinntekter, rentekostnader på relevante finansieringskilder, gebyr- og provisjonsposter, handelsresultat, investeringsinntekter og nedskrivningstap på finansielle instrumenter, herunder forventede kredittap etter IFRS 9.

For banker kan IFRS 18-driftsresultatet bli bredere enn det mange brukere forbinder med driftsresultat i andre bransjer. Årsaken ligger i bankenes forretningsmodell: Finansiering er ikke en støttefunksjon, men en sentral del av den ordinære virksomheten.

En mulig presentasjon av resultatregnskapet for en slik bank kan være:

Mulig struktur av resultatoppstillingen for en bank i henhold til IFRS 18.

Kontanter og kontantekvivalenter

I praksis er mange av vurderingene knyttet til poster som ligger tett på bankens likviditetsstyring og treasury-funksjon. Kontanter og kontantekvivalenter er et godt eksempel: I en bank er dette sjelden en passiv restpost, men ofte en integrert del av likviditetsstyringen.

Når banken investerer i finansielle eiendeler som hovedvirksomhet, skal inntekter og kostnader fra kontanter og kontantekvivalenter alltid inn i driftskategori. Begrunnelsen er at likviditetsplasseringer i en slik bank ikke kan vurderes løsrevet fra den øvrige finansielle virksomheten.

Dominoeffekten fra finansielle eiendeler.

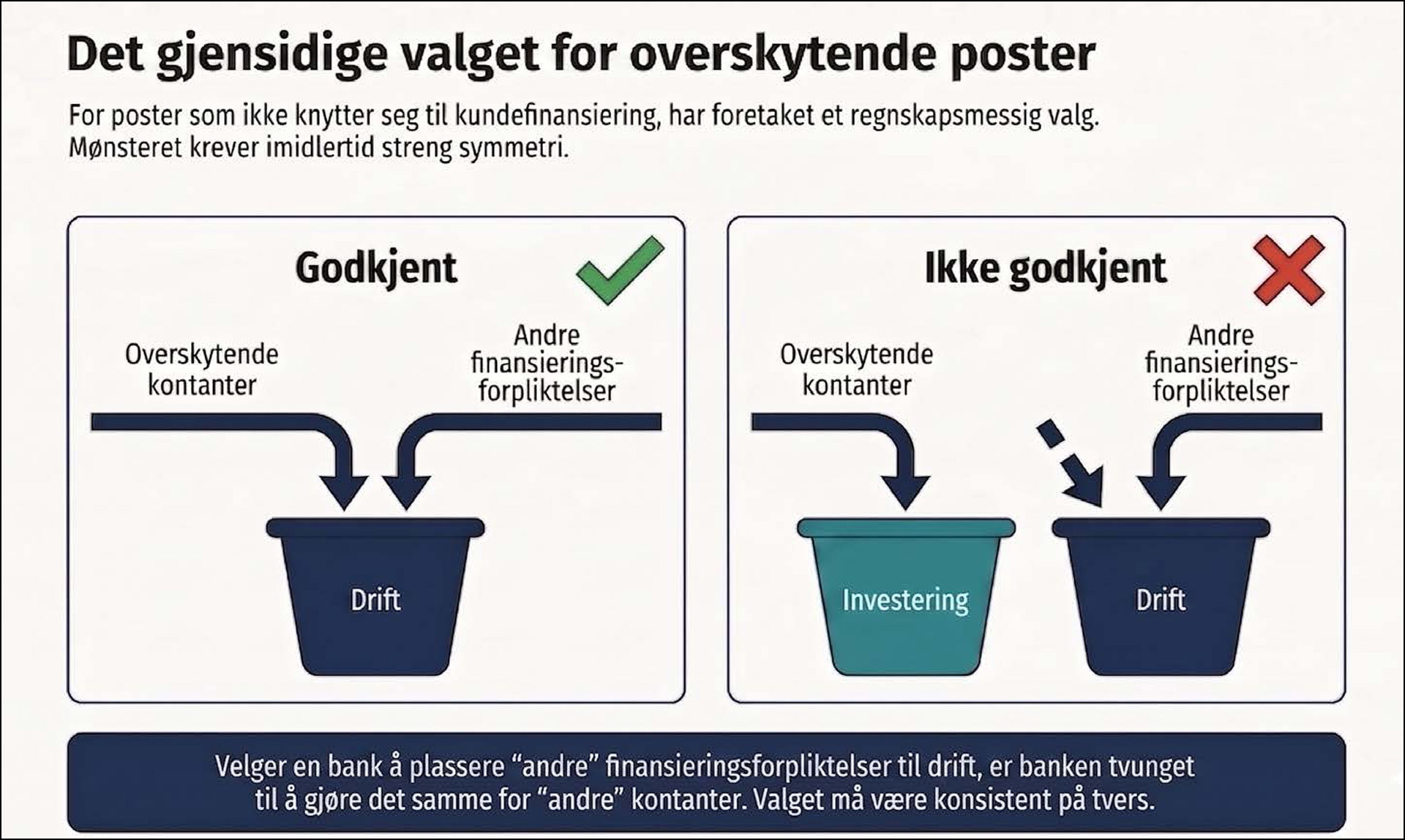

For banker som ikke har investering i finansielle eiendeler som hovedvirksomhet, må posten deles i to vurderinger. Den delen som støtter finansiering til kunder, hører hjemme i driftskategori. Den delen som ikke er knyttet til kundefinansiering, kan banken klassifisere enten som operasjonell eller som investering, men valget må henge sammen med klassifiseringen av finansieringsforpliktelser som heller ikke gjelder kundefinansiering.

Symmetri og konsistenskravet.

Velger banken å legge alle inntekter og kostnader fra slike finansieringsforpliktelser i driftskategori, må den samme linjen følges for kontanter og kontantekvivalenter. Denne valgmuligheten gjelder ikke når banken også investerer i finansielle eiendeler som en hovedvirksomhetsaktivitet, da er alle inntekter og kostnader fra kontanter og kontantekvivalenter del av driftskategori.

Det gjensidige valget for overskytende kontanter.

Kontanter og kontantekvivalenter er ikke definert i IFRS 18. Mange norske banker inkluderer ikke innskudd i andre kredittinstitusjoner med løpetid i kontantekvivalentene i kontantstrømoppstillingen. Disse bankene må da gjøre ytterligere vurderinger knyttet til dette.

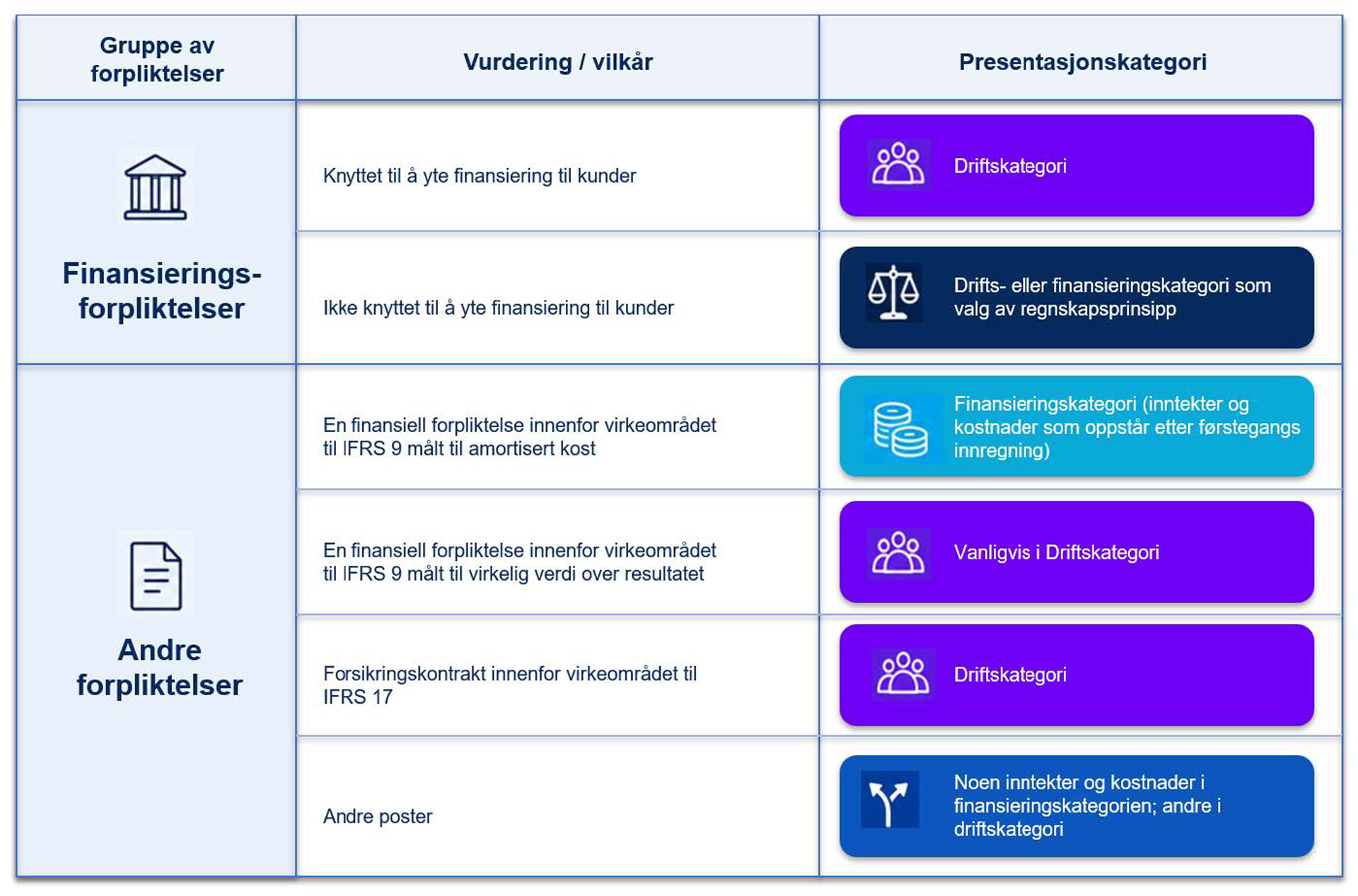

Finansieringsforpliktelser

Det må også gjøres vurderinger for klassifisering av inntekter og kostnader fra bankens finansieringsforpliktelser.

Finansieringsforpliktelser er forpliktelser som oppstår fra transaksjoner som kun innebærer innhenting av finansiering. Banker kan velge å skille mellom forpliktelser knyttet til kundefinansiering og annen finansiering.

Forpliktelser som understøtter finansiering til kunder: Inntekter og kostnader klassifiseres i driftskategori.

Forpliktelser som ikke gjelder kundefinansiering: Banken kan velge driftskategori eller finansieringskategori.

Forpliktelser som ikke kan skilles på en pålitelig måte: Inntekter og kostnader klassifiseres i driftskategori.

Dersom banken velger å presentere alle inntekter og kostnader fra finansieringsforpliktelser i driftskategori, får dette også konsekvenser for resultatlinjene. Banken presenterer da ikke delresultatet «Resultat før finansiering og inntektsskatt». Valget kan dessuten påvirke klassifiseringen av effekter fra hybridkontrakter, derivater, kontanter og kontantekvivalenter og valutakursdifferanser.

Valget kan få betydning for hvordan markedet vurderer rentemargin, finansieringskostnad og resultat før finansiering. To banker med tilsynelatende like balanseposter kan derfor få ulik resultatstruktur.

Delresultater som banken må eller kan vise

IFRS 18 krever at resultatregnskapet og totalresultatet inneholder flere sentrale delresultater. For banker er disse særlig viktige fordi enkelte klassifiseringsvalg kan være avgjørende for om «Resultat før finansiering og inntektsskatt» skal presenteres.

Driftsresultat.

Resultat før finansiering og inntektsskatt, med unntak når IFRS 18 åpner for at linjen ikke presenteres.

Periodens resultat.

Sum andre inntekter og kostnader.

Totalresultat.

I tillegg må banken vurdere om flere delresultater er nødvendige for at resultatregnskapet skal gi et nyttig strukturert sammendrag. Typiske bankspesifikke delresultater kan være netto renteinntekter, netto gebyr- og provisjonsinntekter og sum inntekter eller driftsinntekter.

Hybridkontrakter med vertsforpliktelse

Valget for finansieringsforpliktelser får særlig betydning for strukturerte og sammensatte instrumenter. Enkelte banker finansierer seg gjennom strukturerte eller hybride instrumenter, og da må IFRS 18-klassifiseringen bygge på både instrumentets økonomiske funksjon og regnskapsmessige behandling etter IFRS 9.

Banker utsteder i enkelte tilfeller instrumenter der en vertsforpliktelse kombineres med et innebygd derivat. IFRS 18 krever at banken ser på hvordan instrumentet er behandlet etter de relevante standardene, og om derivatet er skilt ut.

Er det innebygde derivatet skilt fra vertskontrakten, klassifiseres inntekter og kostnader fra de to delene etter reglene for henholdsvis forpliktelsen og derivatet. Er derivatet ikke skilt ut, avhenger klassifiseringen av om kontrakten er en finansieringsforpliktelse eller en annen forpliktelse.

Klassifisering av inntekter og kostnader fra hybridkontrakter når innebygd derivat ikke er skilt fra vertsforpliktelse.

Derivater, sikringsinstrumenter og økonomisk sikring

Derivater brukes ofte til å håndtere rente-, valuta- og andre markedsrisikoer i bankvirksomhet. Under IFRS 18 bestemmes presentasjon i stor grad av om derivatet er anskaffet for sikring, og i tilfelle hva derivatet skal sikre i henhold til bankens sikringsstrategi. For ikke-derivater har det betydning om instrumentet er utpekt i en regnskapsmessig sikringsrelasjon.

Når et derivat sikrer risiko som oppstår gjennom kundefinansiering, for eksempel utlån eller finansieringsforpliktelser som inngår i denne aktiviteten, klassifiseres gevinster og tap i driftskategori. For forpliktelser utenfor kundefinansiering følger derivatresultatet normalt den kategorien banken har valgt for de underliggende finansieringsforpliktelsene.

Situasjon |

Derivater |

Ikke-derivater |

|---|---|---|

Utpekt sikringsinstrument etter IFRS 9 |

Gevinster og tap legges i samme kategori som inntektene eller kostnadene som påvirkes av den sikrede risikoen. Hvis det innebærer å presentere gevinst og tap brutto, brukes driftskategori. |

Klassifiseres i samme kategori som effektene fra den sikrede risikoen. |

Økonomisk sikring ikke utpekt som sikringsinstrument |

Samme tilnærming som for utpekte sikringsinstrumenter, med mindre dette krever urimelig kostnad eller innsats. |

De generelle klassifiseringskravene anvendes. |

Ikke brukt til å styre identifisert risiko |

Finansieringskategori dersom derivatet gjelder en ren finansieringstransaksjon, med mindre bankens valg eller kundefinansiering tilsier driftskategori. For øvrig driftskategori. |

Vurderes etter de ordinære klassifiseringsreglene. |

Investeringer i ikke-finansielle eiendeler

De fleste klassifiseringsspørsmålene for banker vil gjelde finansielle instrumenter. Enkelte banker kan også ha ikke-finansielle posisjoner som inngår i forretningsmodellen, for eksempel råvarer eller karbonkreditter eller investeringseiendommer. Også slike poster må vurderes ut fra hvilken rolle de har i bankens virksomhet.

Vurderingen gjøres for den enkelte eiendel eller for grupper av eiendeler med felles kjennetegn. En bank kan derfor konkludere med driftskategori for én type ikke-finansiell eiendel, men investeringskategori for en annen.

Opplysninger om kostnader etter art

IFRS 18 tillater at driftskostnader presenteres i resultatregnskapet enten etter art, etter funksjon eller på en blandet basis. Dersom driftskostnader presenteres etter funksjon, er foretaket pålagt å gi en kvalitativ beskrivelse av arten av disse kostnadene og kvantitative analyser av visse typer artskostnader.

Kravene til opplysninger om kostnader etter art kan få større praktisk betydning for banker enn mange først antar. Mange banker har allerede etablerte linjer for personalkostnader, avskrivninger og andre administrasjonskostnader, men dette betyr ikke nødvendigvis at dagens rapportering gir tilstrekkelig innsikt. Kostnadsbasen i moderne banker er i økende grad preget av IT, outsourcing, regulatorisk etterlevelse og digitaliseringsprosjekter. Disse kostnadene følger ikke alltid en enkel kontoplanlogikk, og IFRS 18 kan derfor kreve mer presis mapping mellom intern styringsrapportering, hovedbok og noteopplysninger.

For regnskapsprodusenter innebærer dette at eksisterende kontoplan og intern styringsrapportering må vurderes opp mot IFRS 18-kravene. Mange banker følger kostnadsdimensjoner som er tilpasset intern oppfølging, segmentrapportering eller regulatorisk rapportering. Disse dimensjonene er ikke nødvendigvis sammenfallende med en artsbasert inndeling av kostnader i regnskapet.

Særlig krevende kan dette bli for IT- og digitaliseringskostnader. Slike kostnader kan være fordelt mellom personalkostnader, konsulentkostnader, lisenskostnader, skyløsninger, avskrivninger på egenutviklet programvare og utkontrakterte tjenesteleveranser. Tilsvarende kan regulatoriske og compliance-relaterte kostnader være spredt på juridisk funksjon, risikostyring, økonomi, ekstern rådgivning og konsernfunksjoner.

For revisor blir spørsmålet hvordan banken har kommet fra hovedbok og underliggende systemer til noteopplysningene. Det blir viktig å forstå hvordan banken mapper kostnader fra hovedbok og underliggende systemer til noteopplysninger, hvilke kontroller som sikrer konsistent klassifisering, og om aggregeringen gir tilstrekkelig innsikt uten å skjule vesentlige kostnadstyper.

Ledelsesdefinerte prestasjonsmål: «Justert resultat» flytter inn i notene

Banker kommuniserer ofte prestasjon gjennom mål som underliggende resultat, justert resultat før skatt, kostnad i prosent av inntekter, egenkapitalavkastning, netto rentemargin og regulatoriske kapitalmål. Ikke alle slike mål blir ledelsesdefinerte prestasjonsmål (MPM-er) etter IFRS 18. MPM-er er kun delsummer av inntekter og kostnader. Det betyr at finansielle nøkkeltall som kostnad i prosent av inntekter, egenkapitalavkastning og netto rentemargin normalt ikke er MPM-er i seg selv. Det samme gjelder regulatoriske kapital- og likviditetsmål, som ren kjernekapitaldekning, uvektet kapitaldekning, LCR (Liquidity Coverage Ratio) og NSFR (Net Stable Funding Ratio). Samtidig kan et justert resultatmål som inngår i telleren eller nevneren i et slikt nøkkeltall, være en MPM dersom det er en delsum av inntekter og kostnader.

Et sentralt element i MPM-reglene er presumsjonen om at en delsum som ledelsen bruker i offentlig kommunikasjon utenfor regnskapet, også uttrykker ledelsens syn på foretakets finansielle prestasjon – med mindre foretaket kan motbevise dette. For MPM-er må bankene:

Gi hver MPM en klar og ikke-villedende betegnelse og forklare målet.

Avstemme hver MPM mot den mest direkte sammenlignbare delsummen listet opp i IFRS 18 eller krevd etter IFRS Accounting Standards.

Opplyse om skatteeffekter og effekter på ikke-kontrollerende eierinteresser for hver avstemmingspost.

Det gjør resultatkommunikasjonen mer forpliktende. Mål som tidligere primært levde i presentasjoner, resultatrapporter og øvrig investorkommunikasjon, kan nå måtte forklares, avstemmes og dokumenteres i noteopplysninger som inngår i det reviderte regnskapet.

Mål som normalt ikke er MPM-er

Finansielle nøkkeltall som ikke er delresultater av inntekter og kostnader, for eksempel ROTE (return on tangible equity) eller cost-to-income ratio.

Regulatoriske kapital- og likviditetsmål, for eksempel ren kjernekapitaldekning, uvektet kapitaldekning, LCR og NSFR.

Ikke-finansielle prestasjonsmål, for eksempel kundetilfredshet eller bærekraftsindikatorer.

Netto renteinntekter og netto gebyr- og provisjonsinntekter når de fungerer som vanlige supplerende delresultater på linje med bruttofortjeneste.

Et nøkkeltall faller utenfor MPM-definisjonen når selve målet ikke er et delresultat av inntekter og kostnader. Samtidig kan telleren eller nevneren i nøkkeltallet oppfylle definisjonen. Egenkapitalavkastning er et typisk eksempel: Nøkkeltallet i seg selv er normalt ikke en MPM, men et justert resultatbeløp brukt som teller kan være det dersom banken ekskluderer bestemte poster.

Bankene bør derfor ha en dokumentert prosess for å vurdere hvilke prestasjonsmål som omfattes av IFRS 18. Det er ikke tilstrekkelig å konkludere med at et mål er en APM, et regulatorisk nøkkeltall eller en markeds-KPI. Banken må også vurdere om et justert resultatmål som inngår i beregningen, i seg selv oppfyller definisjonen av et ledelsesdefinert prestasjonsmål etter IFRS 18.

Revisjonsmessige implikasjoner av IFRS 18 for banker

For revisor innebærer IFRS 18 flere nye vurderingsområder. Det gjelder særlig klassifisering, avstemminger og konsistensen mellom regnskapet og hvordan banken kommuniserer resultat og lønnsomhet til markedet. Etter ISA 315 må revisor forstå hvordan banken har endret prosesser, kontroller og systemmapping for å utarbeide den nye resultatstrukturen.

Dette gjelder særlig vurderingen av hovedvirksomhetsaktiviteter, klassifisering av finansieringsforpliktelser, håndtering av derivater og identifikasjon av ledelsesdefinerte prestasjonsmål. Revisor må vurdere om ledelsens klassifiseringsvurderinger er tilstrekkelig dokumentert, om de er anvendt konsistent, og om kontrollene over mapping fra hovedbok til resultatoppstilling og noteopplysninger er tilstrekkelige. Revisor bør også være oppmerksom på ledelsens insentiver. Klassifiseringsvalg og MPM-definisjoner kan påvirke hvordan bankens prestasjon fremstår.

Der IFRS 18-presentasjonen bygger på IFRS 9-effekter, for eksempel forventede kredittap, virkelig verdi-endringer eller sikringsrelasjoner, må revisjonen også ses i sammenheng med vurderinger av estimatusikkerhet og målerisiko. Etter ISA 720 må revisor i tillegg vurdere om MPM-er er konsistente med de reviderte regnskapsopplysningene.

Fra nye linjer til ny resultatfortelling

IFRS 18 vil neppe endre bankenes underliggende økonomi. Standarden vil likevel påvirke hvordan økonomien presenteres, forklares og revideres. Den viktigste implementeringsoppgaven blir derfor ikke å plassere linjer mekanisk i nye kategorier, men å dokumentere sammenhengen mellom forretningsmodell, IFRS 9-måling, resultatpresentasjon og ekstern prestasjonskommunikasjon. For bankene som gjør dette grundig, kan IFRS 18 gi en klarere og mer konsistent resultatrapportering.

%20(1).png)