Vil bort fra bruttoskatter

Kraftskatteutvalget som 30. september leverte sin innstilling til finansminister Siv Jensen, foreslår blant annet avvikling av konsesjonskraft og konsesjonsavgift, omlegging av eiendomsskattegrunnlaget og at grensen for grunnrenteskatt senkes til 1500 kVA. Det anbefales også å vurdere innføring av grunnrenteskatt for vindkraftselskaper.

De foreslåtte endringene i skattereglene gjøres for å styrke kraftselskapenes insentiver til å gjennomføre lønnsomme investeringer og dermed øke den samlede verdiskapningen i kraftsektoren.

Utvalgets vurderinger

Bruttoskatteordninger bør avvikles

Skatter kan utformes slik at de er avhengige av overskuddet i bedriften (overskuddsbasert skatt) eller uavhengige av overskuddet (bruttoskatt).

En bruttoskatt er ikke basert på overskuddet og vil normalt medføre høyere skatt enn en nettoskatt. Den kan derfor virke som en tilleggskostnad for selskapene og vil i så fall øke selskapenes krav til salgspris for at investeringen skal være lønnsom. Dette vil kunne ha betydning for investeringsviljen, fordi selskapene vil la være å foreta investeringer som ikke er lønnsomme for selskapene. Rent samfunnsøkonomisk kan investeringen likevel være lønnsom og i et samfunnsmessig perspektiv er det ønskelig at samfunnsøkonomisk lønnsomme investeringer foretas. Det er derfor viktig at selskapene vurderer investeringer som lønnsomme, slik at de gjennomfører samfunnsmessig ønskede investeringer.

Oppsummering

Konsesjonskraft (stor vannkraft) |

Konsesjonsavgift (stor vannkraft) |

Eiendomsskatt |

Naturressursskatt (fra 10 000 kVA) |

Grunnrenteskatt (fra 10 000 KVA) |

Selskapsskatt |

|---|---|---|---|---|---|

10 pst. av produksjon til 11 øre |

0,5 øre/kWh |

7 promille av kalkulert salgsverdi |

1,3 øre/kWh |

37 pst. |

22 pst. |

1,4 mrd. |

0,8 mrd. |

1,8 mrd. |

1,6 mrd. |

6,3 mrd. |

2,1 mrd. |

Kommune og fylke |

Kommune og stat |

Kommune |

Stat til kommune/fylke |

Stat |

Stat |

Utvalgets anbefalinger: |

|||||

Vridende |

Vridende |

Vridende – normalisere og forenkle |

Omfordeler |

Hensiktsmessig som bør videreføres |

Utfordring ved rentefradrag |

Avvikle |

Avvikle |

Skattemessig verdi – unntatt produksjons-utstyr/-installasjoner |

Vurdere innt.fordeling stat – kommune/fylke |

Nøytral nedre grense delt utvalg om rente to justeringer i grl. + 2 pst.enheter for provenynøytralitet |

|

Utvalget har særlig pekt på at eksisterende bruttoskatteordninger er skatteordninger som nettopp hindrer at selskaper i vannkraftnæringen gjennomfører samfunnsmessig ønskede investeringer. Dagens innretning av eiendomsskatten for store vannkraftverk, samt konsesjonskraft og konsesjonsavgift, er slike skatteordninger.

Eiendomsskatt for kraftanlegg over 10 000 kVA fastsettes i dag med utgangspunkt i nåverdien av fremtidige estimerte nettoinntekter og utskiftingskostnader. Dette er en form for en bruttoskatt, der skattefastsettelsen er uavhengige av faktiske tall. Dette er en særskilt beregning som avviker fra annen måte å fastsette eiendomsskattegrunnlag på, herunder for kraftanlegg under 10 000 kVA.

Konsesjonskraft og konsesjonsavgift har også egenskaper som bruttoavgifter. Konsesjonskraft og konsesjonsavgift som et kraftverk avstår eller betaler, er uavhengig av kraftverkets faktiske produksjon. Mengden konsesjonskraft og konsesjonsavgift beregnes på bakgrunn av et kraftgrunnlag basert på kraftverkets teoretiske produksjonskapasitet. Kraftgrunnlaget fastsettes ut fra fallhøyde og regulert vannføring. Det innebærer at konsesjonskraft og konsesjonsavgifter avstås uavhengig av om kraftverket er i drift eller ikke.

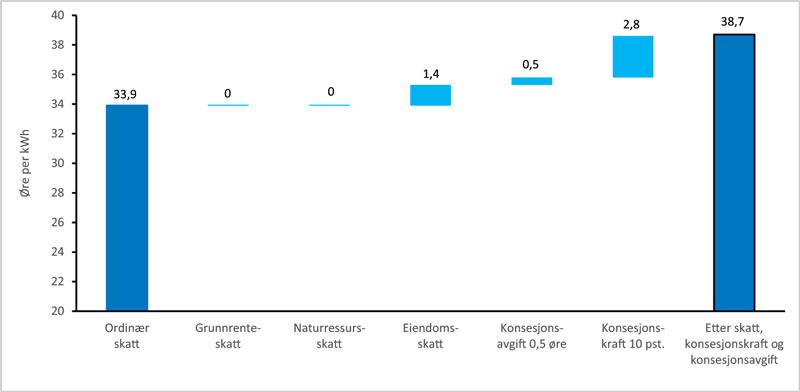

I figuren nedenfor vises hvordan de ulike skattene, konsesjonskraft og konsesjonsavgift påvirker selskapenes lønnsomhetsvurderinger for en gitt investering. Figuren viser hvilken salgspris som er nødvendig for at investeringen skal være lønnsom for selskapene etter skatter, konsesjonskraft og konsesjonsavgift (balansepris). En nøytral grunnrenteskatt og naturressursskatt vil ikke øke selskapenes balansepris, mens konsesjonskraft, konsesjonsavgift og eiendomsskatt øker selskapenes krav til salgspris for at investeringen skal være lønnsom.

Kilde: Utvalget

På bakgrunn av de effektene en bruttoskatt har, mener utvalget at disse ordningene bør avvikles. I stedet foreslås en omlegging av dagens skatteordninger med større vekt på overskuddsbaserte skatter og mindre vekt på bruttoskatteordninger.

Konsesjonskraft og konsesjonsavgift

Historiske ordninger

Konsesjonskraft og konsesjonsavgift er ordninger som har vært lovregulert i mer enn 100 år. Ordningene reguleres av vannfallsrettighetsloven og vassdragsreguleringsloven.

Eiere av større vannkraftverk med konsesjon etter vannfallsrettighetsloven og vassdragsreguleringsloven må avstå konsesjonskraft til utbyggingskommunen, og eventuelt fylkeskommunen. Hensikten med konsesjonskraft var i sin tid å sikre utbyggingskommunene kraft til alminnelig forsyning til en rimelig pris.

Eiere av større vannkraftverk som har konsesjon etter vassdragsreguleringsloven og vannfallsrettighetsloven har plikt til å betale konsesjonsavgifter til staten og kommuner som er berørt av kraftutbyggingen. Konsesjonsavgiften ble innført for å gi kommuner og stat en kompensasjon for generelle skader og ulemper som følge av utbygging av vassdrag samt en rett til en andel av verdiskapingen.

Beregning

Beregningen av konsesjonskraft og konsesjonsavgift tar utgangspunkt i et kraftgrunnlag. Kraftgrunnlaget er en beregning av effekten kraftverket kan gi, og regnes i naturhestekrefter. Beregningen tar utgangspunkt i regulert vannføring og fallhøyde og det er dermed først og fremst den regulerte vannføringen det betales konsesjonskraft og -avgift for, uavhengig av kraftverkets faktiske produksjon. Det innebærer at konsesjonskraft og konsesjonsavgifter avstås, uavhengig av kraftverkets produksjon, og om det er i drift eller ikke.

Konsesjonskraft og konsesjonsavgift er blant ordningene med størst negativ virkning på selskapenes insentiver til å investere i lønnsomme prosjekter. Ordningene baseres på et beregningsgrunnlag som ikke representerer de verdiene som skapes i kraftverkene og konsesjonskraftprisen reflekterer ikke markedsprisen for kraft og i mange tilfeller heller ikke selvkosten i kraftverket. Videre har ordningene en rekke andre uheldige sider som manglende likebehandling, problemstillinger knyttet til fordeling, insentiver ved revisjoner og komplisert administrasjon av ordningene.

Ordningene har spilt en viktig rolle i utbyggingen av norsk kraftproduksjon ved at de har bidratt til lokal aksept for utbygginger. Dette hensynet kan imidlertid ivaretas ved en fordeling/omfordeling av inntekter mellom stat og kommune/fylkeskommune.

Begge ordningene er historisk betinget, og formålet med disse ordningene er i stor grad utdatert. I tillegg har ordningene effekter som uønskede bruttoskatter, som kan innebære at selskapene lar være å gjennomføre investeringer.

På denne bakgrunn foreslår utvalget at ordningene med konsesjonskraft og konsesjonsavgift avvikles og eventuelt erstattes av nøytrale overskuddsskatter.

Utvalget har særlig pekt på at eksisterende bruttoskatteordninger er skatteordninger som hindrer at selskaper i vannkraftnæringen gjennomfører samfunnsmessig ønskede investeringer.

Eiendomsskatt

Hvorvidt det skal utskrives eiendomsskatt i kommunene er frivillig, og bestemmes av den enkelte kommune. Skattesatsen kan også variere fra kommune til kommune. Satsen skal etter dagens regler være minst én promille og maksimalt sju promille av takstgrunnlaget.

Det er anledning til å skrive ut eiendomsskatt på kraftanlegg. Kraftanlegg inngikk tidligere i utskrivingskategorien verk og bruk. Fra og med eiendomsskatteåret 2019 utgikk verk og bruk som en egen utskrivingskategori i eiendomsskatteloven. Bakgrunnen er at produksjonsutstyr og produksjonsinstallasjoner («maskiner») fritas for eiendomsskatt. Anlegg som tidligere var å anse som verk og bruk, skal etter de nye reglene regnes som næringseiendom. Vannkraftanlegg, anlegg omfattet av særskattereglene for petroleum, vindkraftanlegg og kraftnettet omfattes imidlertid ikke av endringene. Produksjonsutstyr og produksjonsinstallasjoner i slike anlegg kan derfor fortsatt beskattes som tidligere.

Eiendomsskattegrunnlaget for kraftanlegg beregnes ut fra verdien som anlegget blir satt til ved fastsettelse av formues- og inntektsskatt året før skatteåret.* Jf. eigedomsskattelova § 8 B-1 første ledd og § 8 A-1 andre ledd. Etter dagens regler beregnes eiendomsskattegrunnlaget for kraftanlegg med påstemplet merkeytelse under 10 000 kVA til skattemessig verdi pr. 1. januar i skattefastsettingsåret. For kraftanlegg med påstemplet merkevareytelse over 10 000 kVA er utgangspunktet for beregningen av antatt salgsverdi summen av hver av de siste fem årenes spotmarkedspriser pr. time multiplisert med faktisk produksjon ved kraftverket i de tilhørende tidsavsnittene i de enkelte år. Omsetningsverdien av produksjonen fra de foregående årene justeres med den årlige gjennomsnittlige endringen i konsumprisindeksen til og med inntektsåret.* Jf. skatteloven § 18-5 andre ledd. Det gis fradrag for kostnader ved at disse settes til gjennomsnittet av summen for hver av de siste fem årenes kostnader for verket. Bl.a. gis fradrag for driftskostnader, konsesjonsavgift, eiendomsskatt og pliktig skatt på grunnrenteinntekt.

Formuesverdien skal benyttes som eiendomsskattegrunnlag dersom verdien ligger mellom en beregnet minimums- og maksimumsverdi. Denne måten å beregne eiendomsskattegrunnlaget på, tilsvarer en bruttoskatt. Utvalget foreslår at eiendomsskatten ikke skal baseres på et bruttoskatteprinsipp.

Skattemessig formuesverdi = eiendomsskattegrunnlag

Utvalget foreslår endringer som medfører at samme prinsipp legges til grunn ved beregning av eiendomsskattegrunnlag, som i andre næringer. Ettersom produksjonsutstyr og produksjonsinstallasjoner er fritatt for eiendomsskatt i andre næringer, er det ikke grunnlag for å opprettholde eiendomsskatt på produksjonsutstyr og produksjonsinstallasjoner i vannkraftanlegg. Det foreslås derfor at dette tas ut av eiendomsskattegrunnlaget. Utvalget foreslår at eiendomsskatten ikke lenger beregnes med utgangspunkt i lønnsomhet, men heller med utgangspunkt i anskaffelseskostnaden. Dette bidrar til at eiendomsskatten for vannkraftanlegg er lik som for andre næringer.

Det foreslås at det ved verdsettelsen tas utgangspunkt i driftsmidlenes skattemessig nedskrevne verdier pr. 1. januar i skattefastsettingsåret, på samme måte som det som etter dagens regler legges til grunn som formuesskattegrunnlag. Det innebærer også at samme prinsipp legges til grunn ved eiendomsbeskatningen av (dagens) småkraft og stor vannkraft.

Når det gjelder formuesskattegrunnlaget for vannkraftanlegg, så skal dette svare til skattemessig verdi av driftsmidlene, inklusive produksjonsutstyr, produksjonsinstallasjoner og fallrettigheter.

For kommunene som skattekreditor, vil utvalgets forslag til endringer i eiendomsskattereglene innebære lavere inntekter fra eiendomsskatten. Utvalget legger til grunn at en ønsket fordeling av inntekter mellom kommuner/fylkeskommuner og staten kan gjennomføres ved andre fordelingsordninger.

Foreslår endringer i grunnrentebeskatningen

Grunnlag for grunnrenteskatt uendret

Grunnrenteskatten beregnes med utgangspunkt i salgsverdi av kraftproduksjonen, fratrukket driftsutgifter, avskrivninger, konsesjonsavgift og eiendomsskatt. I tillegg gis fradrag for en friinntekt som skal kompensere for verdifallet ved avskrivninger over driftsmidlenes levetid i stedet for umiddelbar inntektsføring. Det er ikke slik at en normalavkastning skjermes fra grunnrenteskatt.

Nedre grense senkes til 1500 kVA

I dag er kraftverk med påstemplet merkevareytelse under 10 000 kVA unntatt fra grunnrenteskatt. Det foreslås endringer når det gjelder grunnrenteskatt. I det vesentlige vil de foreslåtte endringene ramme de kraftverkene som er under nedre grense for ileggelse av grunnrenteskatt (10 kVA). Utvalget har lagt til grunn at det er grunnrente i all vannkraft, uavhengig av produksjonskapasitet. Det er i så fall grunnrente også i kraftverk under dagens nedre grense. Det er således ingen faglige grunner til at grunnrenteskatten burde skille mellom større og mindre vannkraftverk. Ettersom små kraftverk også benytter fellesskapets ressurser, er det utvalgets vurdering at det i prinsippet bør foretas grunnrentebeskatning for alle vannkraftverk. Videre skaper nedre grense sterke skatteinsentiver til å tilpasse kraftverkenes ytelse for å unngå grunnrenteskatteplikt. Dette vil påvirke investeringsbeslutningene, medføre tap av lønnsomme vannkraftressurser og redusere skatteinntektene.

Av administrative hensyn er det imidlertid foreslått en nedre grense på 1500 kVA. Dette er den samme grensen som gjaldt da grunnrentebeskatningen ble innført i 1997.

Utforming av nøytral grunnrenteskatt

Grunnrenteskatt er etter utvalgets mening en hensiktsmessig skatteform for vannkraft som bør videreføres. Det er viktig at en grunnrenteskatt er nøytral og utvalget har vurdert hvordan en slik nøytral grunnrenteskatt skal utformes.

Dette kan enten skje ved en kontantstrømskatt eller slik eksisterende regler er i dag, ved en periodisert grunnrenteskatt/overskuddsskatt. Hovedforskjellen mellom en kontantstrømskatt og en periodisert grunnrenteskatt /overskuddsskatt/ er om investeringene utgiftsføres umiddelbart eller om de avskrives over driftsmidlets levetid. I en periodisert grunnrenteskatt må det kompenseres for at fradragsføring av investeringer skjer gjennom avskrivninger over investeringens/driftsmidlets levetid. Bare da oppnås nøytralitet. Ved beregningen av denne kompensasjonen gis et fradrag, kalt «friinntekt», som skal kompensere for den ulempen det er å få fradrag over tid i stedet for et umiddelbart fradrag når investeringen foretas. Summen av avskrivninger og friinntekt skal i nåverdi være lik investeringskostnaden.

Beregning av friinntekt

Ved beregning av friinntekt har det vært enighet i utvalget om å legge til grunn en risikofri rente. Utvalget har derimot vært uenige om hva som skal legges til grunn som risikofri rente. Dagens risikofrie rente er i forskrift fastsatt til en normert risikofri rente som er årsgjennomsnittet av renten på statskasseveksler med 12 måneders gjenstående løpetid. Finansdepartementet beregner og kunngjør rentene for det enkelte inntektsåret i januar i året etter inntektsåret. For inntekståret 2018 er den normerte risikofrie renten 0,7 pst.

Utvalget har vært delt i tilrådninger om hvordan den risikofrie friinntektsrenten bør fastsettes:

Utvalgets flertall tilrår at friinntektsrenten fortsatt fastsettes lik gjennomsnittlig rente på 12-måneders statskasseveksler som oppdateres årlig. Etter disse medlemmers vurdering er det ikke grunnlag for påslag for likviditetspremie eller andre forhold.

Utvalgets mindretall mener den risikofrie renten bør reflektere de lange avskrivningstidene, og settes lik renten på ti-års statsobligasjon, med en årlig justering. Videre bør det være et påslag fordi fremtidige skattefradrag vil være mindre omsettelige enn statspapirer. Påslaget skal ikke inkludere selskapsrisiko, og skal derfor være lavere enn kredittpremie for kraftobligasjoner.

Utvalget mener at grunnrenteskatten for vannkraft fortsatt bør baseres på en periodisert overskuddsskatt.

Andre endringer i grunnrenteskatten

Det er etter dagens regler ikke klart om selskapene kan fradragsføre hele den skattemessige gjenstående verdien ved eventuell nedstengning av kraftverk. Det kan da oppstå spørsmål om skattemessig behandling av eventuell negativ restverdi knyttet til driftsmidlene i kraftverket. Det er utvalgets syn at kraftforetakene bør få fullt fradrag i grunnrenteskatten for skattemessig gjenstående verdi i de tilfellene kraftverket stenges ned. Det samme gjelder eventuelle andre relevante utgifter ved nedstengning. Utvalget tilråder at det avklares lovmessig at kraftforetakene får fullt fradrag i grunnrenteskatten for skattemessig gjenstående verdi og andre utgifter for de kraftverkene som stenges ned.

Videre foreslås at inntekter fra salg av opprinnelsesgarantier tilknyttet vannkraft bør inkluderes i grunnlaget for grunnrenteskatt. Dette fordi opptjeningen er direkte knyttet til kraftproduksjon, og derfor bør salgsinntekten inngå i grunnlaget for grunnrenteskatt for å reflektere den fulle produksjonsinntekten for vannkraft.

Ved oppfølgingen av utvalgets forslag bør det vurderes nærmere om det er hensiktsmessig å legge om fra beregning av grunnrenteskatt på kraftverksnivå til selskapsnivå, og eventuelt på hvilket tidspunkt en slik omlegging er hensiktsmessig.

Endringer i selskapsbeskatning

Avskrivningsregler som før

Utvalget har vurdert avskrivningsreglene for vannkraftverk, men har ikke foreslått endring av disse. Skattemessige avskrivninger bør i størst mulig grad gjenspeile det økonomiske verdifallet. Dette er bakgrunnen for dagens lange avskrivningsperioder for vannkraftanlegg.

Fradrag for rentekostnader

På grunn av konsolideringsmodellen er en stor andel av dagens eiere av vannkraftverk kommuner og fylkeskommuner. Disse er ikke skattepliktige for renteinntekter, mens rentekostnader kan fradras. Det er derfor sterke insentiver til å gjeldsfinansiere selskapene, for å oppnå rentefradrag.

Det finnes rentebegrensningsregler som vil avdempe noe av effekten av fradraget dersom rentekostnadene er av en viss størrelse. Dagens rentebegrensningsregler medfører at virksomheter med høy avkastning har større rom for rentefradrag enn virksomheter med ordinær avkastning, fordi fradragsrammen vil være høyere når avkastningen er høy. Ettersom det legges til grunn at det er en grunnrente i vannkraft, vil det ha som konsekvens at vannkraftverk vil ha høyere avkastning enn annen ordinær virksomhet. Dette vil i så fall medføre at vannkraftselskaper vil oppnå en høyere fradragsramme og følgelig få fradragsført relativt sett mer av rentekostnadene enn andre virksomheter i andre bransjer.

Det kan derfor stilles spørsmål ved om en bør ha en mekanisme som medfører justering av denne «skjevheten». På denne bakgrunn er det utvalgets anbefaling at det bør vurderes om det er behov for justeringer av fradragsrammen i rentebegrensningsregelen for selskaper med inntekt fra vannkraftproduksjon.