Å etablere holdingstruktur og beholde organisasjonsnummeret

Ved å kombinere skattefri fisjon med etterfølgende fusjoner, emisjoner og/eller aksjesalg er det ofte mulig å flytte aksjene skattefritt ned til å bli et datterselskap i en konsernstruktur og samtidig beholde organisasjonsnummeret. Men slik omorganisering kan bli både omstendelig og kostbar og det er flere fallgruver.

Skattereglene legger opp til at det kan være fordelaktig å eie et driftsselskap indirekte, altså gjennom et holdingselskap. En slik holdingstruktur kan etableres skattefritt på to måter:

Enten kan man fisjonere ut den aktuelle eiendelen eller virksomheten til et nytt selskap eid av aksjonæren som deretter fusjoneres inn i et datterselskap av det opprinnelige selskapet etter reglene om konsernfusjon i aksjeloven § 13-2 annet ledd. Metoden kalles ofte «drop down-fisjon med hjelpeselskap».

Alternativt kan aksjonæren stifte et konsern med morselskap og datterselskap, ofte kalt et «skyggekonsern». Deretter fusjoneres det aktive selskapet inn i datterselskapet etter reglene om konsernfusjon. Vederlaget til aksjonæren ytes i form av aksjer i morselskapet, som regel ved å skrive opp pålydende på de eksisterende aksjene. Metoden kalles ofte «trekantfusjon med skyggekonsern».

Felles for de to metodene er at det opprinnelige driftsselskapets organisasjonsnummer vil forsvinne og erstattes med organisasjonsnummeret til det datterselskapet som er overtakende selskap ved konsernfusjonen.

Utfisjonering av fisjonsfordring og etterfølgende rettet emisjon

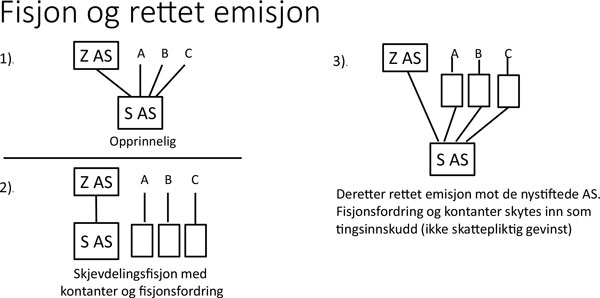

I 2011 kom det en bindende forhåndsuttalelse fra Skattedirektoratet, BFU 29/11, som gjaldt spørsmål om en skjevdelingsfisjon med etterfølgende rettet emisjon kunne gi grunnlag for ulovfestet gjennomskjæring. Formålet var å legge inn holdingselskaper mellom de personlige aksjonærene og driftsselskapet på en slik måte at organisasjonsnummeret var i behold etter at holdingmodellen var etablert.

Saken gjaldt et selskap som var eid av fire aksjonærer, én selskapsaksjonær (Z AS) og tre personlige aksjonærer. De tre personlige aksjonærene ønsket å eie sine aksjer i selskapet gjennom hvert sitt heleide aksjeselskap.

Planen var å først fisjonere selskapet slik at de personlige aksjonærene fikk hvert sitt nystiftede aksjeselskap. Det som skulle fisjoneres ut var fordringer på det overdragende selskapet (samt noe kontanter). Det følger av skatteloven § 11-8 at størrelsen på fisjonsfordringen (pålydende) må være lik den enkeltes andel av virkelig verdi av selskapet. Er selskapet verdt 10 millioner kroner, må altså fisjonsfordringen til den aksjonæren som eier 25 % av aksjene være lik 2,5 millioner kroner.

Etter fisjonen hadde aksjonærene skilt lag og det var fire selskaper heleid av hver aksjonær. Deretter skulle de nystiftede aksjeselskapene skyte inn igjen fisjonsfordringene i selskapet som kapitalforhøyelse (tingsinnskudd) ved en rettet emisjon. Dermed var holdingstrukturen på plass uten at organisasjonsnummeret var endret.

Transaksjonsrekken kan illustreres på følgende måte:

Innskudd av eiendeler i et selskap mot vederlag i aksjer regnes som skattemessig realisasjon og utløser i utgangspunktet gevinstbeskatning. Her ble det imidlertid ingen skattemessig gevinst da inngangsverdien på fisjonsfordringen var lik pålydende som igjen var lik verdien av vederlagsaksjene som ble utstedt ved emisjonen.

Selskapsrettslig krever slike skjevdelingsfisjoner enstemmighet på generalforsamlingen, jf. aksjeloven § 14-6 tredje ledd.

Skattedirektoratet mente for øvrig at det ikke var grunnlag for skattemessig gjennomskjæring. Dette er i tråd med en rekke andre bindende forhåndsuttalelser der direktoratet har akseptert ulike transaksjoner der formålet har vært å organisere eierskapet inn i fritaksmetoden. Aksjonærene kommer ikke nærmere de underliggende verdiene uten beskatning.

Utfordring: fri egenkapital

Pålydende på fisjonsfordringen må være like stor som den utfisjonerte aksjonærens andel av virkelig verdi av selskapet. Dette gjelder selv om aksjonærens andel av regnskapsmessig verdi er lavere.

Fisjonen må gjennomføres som en kapitalnedsettelse i selskapet som skal deles, jf. aksjeloven § 14-3, tredje ledd. Det følger da av aksjeloven § 12-2 annet ledd at nedsettelsen, dvs. pålydende på fisjonsfordringen, må ligge innenfor det beløpet som selskapet kan dele ut som utbytte (fri egenkapital). Har selskapet merverdier i eiendelene, kan det være vanskelig å gjennomføre slike fisjoner, i hvert fall hvis det er store eierandeler som skal fisjoneres ut.

Kan gjøres i flere omganger

En løsning kan være å gjennomføre fisjonen i flere omganger. Først fisjoneres det ut en så stor fisjonsfordring og eierandel som det er plass til innenfor fri egenkapital, som deretter skytes inn igjen i selskapet som kapitalforhøyelse (tingsinnskudd). Når kapitalforhøyelsen er registrert, har selskapet gjenvunnet den frie egenkapitalen og kan sette opp en mellombalanse og bruke denne som grunnlag for å vedta ny fisjon av fisjonsfordring. Deretter kan også denne fisjonsfordringen skytes inn igjen i selskapet. Til slutt er man i mål.

Eksempel

Dette kan forklares bedre ved et eksempel:

Et selskap A har virkelig verdi på ti millioner kroner, bokført egenkapital på 2,5 millioner kroner og aksjekapital på kr 100 000. En 40 %-aksjonær (B) ønsker å eie aksjene gjennom et holdingselskap. Siden selskapet ikke har tilstrekkelig fri egenkapital til å fisjonere ut hele eierandelen i én omgang, kan han først velge å fisjonere ut f.eks. 20 %. Aksjekapitalen skrives ned med 20 000 og det etableres en fisjonsfordring på to millioner kroner.

Etter at kreditorfristen for fisjonen har løpt ut, kan A vedta en rettet emisjon av fisjonsfordringen mot det utfisjonerte selskapet (selskap C som er heleid av B) med 20 000 kroner i aksjekapital og resten som overkurs. Den rettede emisjonen gjennomføres ved at fordringen konverteres til aksjekapital og overkurs. Når den rettede emisjonen er registrert, har A gjenvunnet en egenkapital på 2,5 millioner kroner og kan sette opp en mellombalanse og vedta en ny fisjon av nye 20 % og to millioner kroner i fisjonsfordring. Denne fisjonen vedtas som en fisjonsfusjon med selskap C. Etter at denne fisjonen er gjennomført og registrert, kan A vedta en ny rettet emisjon mot C med fisjonsfordringen. Når denne siste emisjonen er registrert, er man i mål slik at B eier sine 40 % gjennom sitt heleide holdingselskap C.

Før man kan sette opp mellombalansen og vedta fisjon nr. 2, må både den første fisjonen og den etterfølgende kapitalforhøyelsen med fisjonsfordringen være registrert som gjennomført i Foretaksregisteret. Det sier seg selv at dette kan bli tidkrevende, omstendelig og dyrt, særlig hvis man må gjøre kapitalforhøyelse og ny fisjon i flere omganger. Jeg er derfor usikker på hvor praktisk det er med gjennomføring i flere omganger, men vi har fått spørsmålet, så dette er nok noe som gjennomføres i praksis.

Kan man fisjonere ut andre eiendeler enn fisjonsfordring?

Det følger av aksjeloven § 3-6 tredje ledd at ved utdelinger fra selskapet er det eiendelens balanseførte verdi som må ligge innenfor rammene for utdeling. Dette gjelder ved utbytte, kapitalnedsettelse og fisjon.

En fisjonsfordring må regnskapsføres til pålydende. Dersom selskapet har merverdier i f.eks. fast eiendom, vil det derfor ofte ikke være mulig å fisjonere ut en fisjonsfordring uten at man sprenger rammene for utdelinger. Kan man ikke da i stedet fisjonere ut eiendelen med merverdier, men med lav bokført verdi, og dermed unngå å komme i konflikt med utdelingsreglene i aksjeloven?

Svaret er at det kan man. Problemet kommer imidlertid i neste steg. Et tingsinnskudd av en eiendel i forbindelse med en kapitalforhøyelse regnes skattemessig som realisasjon av eiendelen som vil utløse gevinstbeskatning av eiendelen målt til virkelig verdi.

Eksempel

Et selskap med to aksjonærer som hver eier 50 %, eier to faste eiendommer. Begge eiendommene har en regnskapsmessig og skattemessig verdi på én million kroner. og en virkelig verdi på fem millioner kroner. Selskapet har ingen andre eiendeler og ingen gjeld. Den ene aksjonæren ønsker å eie gjennom et holdingselskap og fisjonerer ut en av eiendommene. Fisjonen går greit da den balanseførte verdien av eiendommen ligger innenfor fri egenkapital, men når eiendommen skytes inn igjen i selskapet, utløses det en skattepliktig gevinst på fire millioner kroner.

Det er altså ikke noe i veien for å fisjonere ut andre eiendeler enn fisjonsfordring eller kontanter mv., men tingsinnskuddet vil utløse gevinstbeskatning etter skattereglene. Å fisjonere ut eiendeler med merverdi er som regel derfor bare et praktisk alternativ for eiendeler uten latent skattepliktig gevinst. Dette er særlig aktuelt for aksjer og andre eiendeler i fritaksmetoden. Slike eiendeler har ofte store merverdier i forhold til skattemessig og regnskapsmessig inngangsverdi og utløser ikke skattepliktig gevinst når de skytes inn igjen i det opprinnelige selskapet.