Debitorskifte og latent valutagevinst

Sentralskattekontoret avga 14. desember 2016 en bindende forhåndsuttalelse vedrørende spørsmål om debitorskifte utløser realisasjon av latent valutagevinst for kreditor (sak 2016–620BFU).

Et norskeid konsern planla en omorganisering for å redusere antall juridiske enheter og samtidig omorganisere deler av konsernets aktivitet. Trinn 1 i den planlagte omorganiseringen var et innmatsalg fra et utenlandsk selskap med deltakerfastsetting (USDF) til et norsk konsernselskap, mot at det norske konsernselskapet overtok USDFs gjeld. Spørsmålet var om debitorskiftet innebar en skattemessig realisasjon av de aktuelle fordringene for kreditor.

Faktum

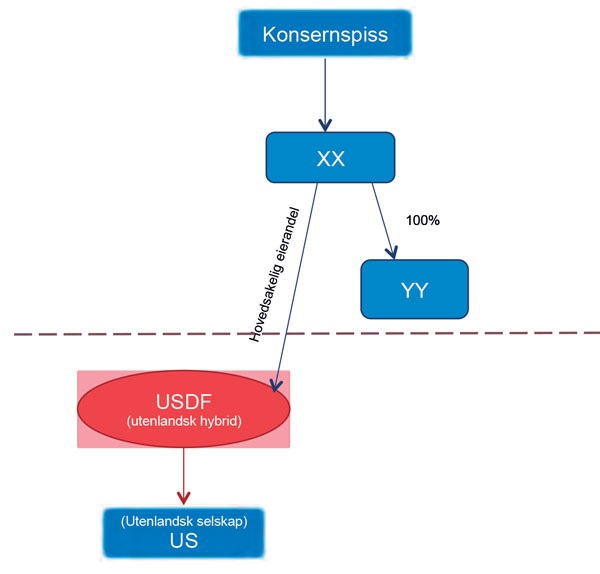

XX er et holdingselskap skattemessig hjemmehørende i Norge og eid av konsernspissen som også er hjemmehørende i Norge. XX eier en rekke selskaper i inn- og utland, herunder 100 % av det norske selskapet YY og majoritetsandel av det utenlandske selskapet med deltakerfastsetting USDF. Den resterende eierandelen eies av et norsk søsterselskap av XX. USDF er hjemmehørende i utlandet. I hjemstaten er selskapet likestilt med aksjeselskap (selvstendig skattesubjekt). I Norge anses USDF som et ansvarlig selskap og er gjenstand for deltakerfastsetting.* Jf. sktl. § 2-2 annet og tredje ledd.

USDF eier det utenlandske selskapet US, se illustrasjon i fig. 1.

Fig. 1

XX har finansiert USDF med egenkapital og langsiktige valutalån. Til valutalånene er det knyttet en latent valutagevinst. XX har ikke tatt den latente valutagevinsten til beskatning.* Jf. FSFIN § 14-5 bokstav c sammenholdt med sktl. § 14-5 femte ledd.

XX og søsterselskapet behandler og rapporterer andelene i USDF.* Jf. forskrift av 15. mars 1993 nr. 199 «om oppgaveplikt for norske deltakere i utenlandske ansvarlige selskaper mv og norske deltakere i norsk-kontrollerte selskaper i lavskatteland» til lignl. § 4-9. Årsregnskapet i USDF føres i samme valuta som valutalånet og overføres til næringsoppgaven som fylles ut i samsvar med norske skatteregler.* Jf. forskrift av 15. mars 1993 nr. 199 § 1 tredje ledd. Ved omregningen av ligningsmessig resultat til norske kroner legges valutakursen ved inntektsårets utgang til grunn.

Fordi USDF sitt regnskap og forskjellsskjema føres i samme valuta som valutalånet, fremkommer det ikke noe valutatap som kan føres til fradrag hos deltakerne i Norge.

%20(1).png)