Ulovfestet gjennomskjæring

Skatteklagenemnda ved Sentralskattekontoret for storbedrifter fattet 27. april 2016 vedtak i en sak som gjaldt spørsmål om skattemessig omklassifisering av aksjevederlag til utbytte etter de ulovfestede reglene om gjennomskjæring (sak 2005–080SKN).

Saken gjaldt spørsmål om betaling for aksjer med ubeskattede inntekter, som var opptjent i rederiskatteordningen, skattemessig anses som utbytte etter de ulovfestede reglene om gjennomskjæring. Et slikt skattemessig utbytte, som deles ut fra et rederibeskattet selskap til aksjonær utenfor rederiskatteordningen, var skattepliktig for det rederibeskattede selskapet etter den dagjeldende bestemmelsen i skatteloven § 8–15 femte ledd.

Saksforholdet

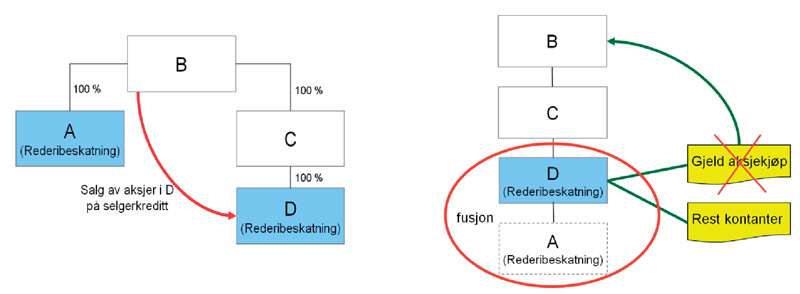

Selskap A var inntil desember 2005 et heleid datterselskap av selskap B. Selskap B eide 100 % av aksjene i selskap C som igjen eide samtlige aksjer i selskap D. A og D var lignet innenfor rederiskatteordningen. Selskap A eide frem til utgangen av 2005 tre oljelagrings- og produksjonsfartøy. Tidlig i 2005 ble det kjent at slike fartøyer ikke lenger ville kunne eies innenfor rederiskatteordningen. Selskapet A måtte enten tre ut av rederiordningen eller selge riggene og anskaffe andre kvalifiserende eiendeler for å kunne forbli i ordningen. En uttreden ville ha medført en betydelig skattepliktig gevinst.

Det ble i stedet gjennomført følgende transaksjoner innen konsernet: D ervervet aksjene i A, og aksjevederlaget var basert på markedsverdien av riggene i A. Aksjevederlaget ble gjort opp ved at B ytet selgerkreditt til D (fig. 1). C tok over eierskapet til fire nystiftede selskaper i utlandet, som kjøpte riggene mot kontant betaling. Selgerkreditten etablert ved salg av aksjene i A, ble nedbetalt ved at midlene fra de solgte skipene ble overført fra A til B. Det ble samtidig etablert et mellomværende mellom A og D, som falt bort ved etterfølgende fusjon av selskapene (fig. 2).

Ved å selge aksjene i A til D ble de ubeskattede inntektene, opptjent i rederiordningen, delt ut til aksjonæren utenfor rederiordningen, uten at det utløste skatt: Gevinsten ved aksjesalget var omfattet av fritaksmetoden og var skattefri, og gevinsten ved salg av fartøyene var skattefri som driftsinntekt i rederiskatteordningen.

Selskapet anførte at overdragelsen av aksjene ville ha funnet sted også uten den skattefordelen aksjeoverdragelsen medførte. Selskapet hevdet at bakgrunnen for transaksjonene var dels et ønske om klarere og enklere konsernstruktur, og dels at man måtte omorganisere eierskapet som følge av de forestående regelendringene innenfor rederiskatteordningen. Selskapet viste også til at formålet ved overdragelsen var å samle all virksomhet innen flytende produksjon under én eierstruktur i konsernet under selskap C.

Sentralskattekontoret for storbedrifter kom i sitt vedtak til at vilkårene for ulovfestet gjennomskjæring var oppfylt, og at utbetalingen av aksjevederlaget måtte omklassifiseres til skattemessig utbytte, som var skattepliktig for A. Det ble lagt særlig vekt på at forutsetningen for transaksjonene var at de ubeskattede midlene i det kjøpte selskapet skulle overføres utenfor rederiskatteordningen, noe som var i strid med formålet med rederiskattereglene.

%20(1).png)