Forsikringskontrakter

IASB har publisert et revidert høringsforslag til ny IFRS om forsikringskontrakter. Den foreslåtte standarden vil gi flere kilder til volatilitet i resultat og balanse blant annet fordi oppdaterte forutsetninger og diskonteringsrenter skal benyttes i beregningene.

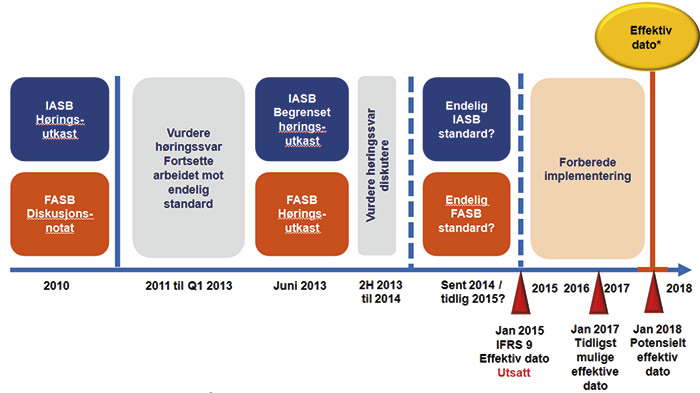

IASB har mottatt mange tilbakemeldinger på siste høringsutkast ED/2010/8 Forsikringskontrakter og har foretatt omfattende overveielser med hensyn til de betenkeligheter som er kommet til uttrykk i høringssvarene. I etterkant av dette arbeidet publiserte IASB den 20. juni 2013 et revidert forslag til ny IFRS om forsikringskontrakter for offentlig høring – høringsutkast ED/2013/7 Forsikringskontrakter (2013 ED).

Ny IFRS 4 Forsikringskontrakter – milepæler

Prosjektet IFRS 4 fase 2 ble lansert i mai 2007, da IASB publiserte et diskusjonsnotat «Preliminary Views on Insurance Contracts» med fokus på en «exit value»-tilnærming for målingen av forsikringskontrakter. Som neste skritt i dette prosjektet, lanserte IASB sitt høringsutkast ED/2010/8 Forsikringskontrakter i juli 2010 (2010 ED). Dette høringsutkastet introduserte en modell for regnskapsføring av forsikringskontrakter, som gjenspeiler at et foretak generelt forventer å oppfylle sine forpliktelser over tid ved å betale erstatninger og ytelser til kundene, heller enn å overføre forsikringsforpliktelsene til en tredje part. Denne modellen er videreført i ED/2013/7 (2013 ED).

Høringsfrist for 2013 ED er satt til 25. oktober 2013. Det er ventet at den endelige IFRS-standarden vil bli gjort gjeldende omtrent tre år etter at standarden er vedtatt. IASBs foreløpige vurdering er at standarden vil bli vedtatt sent i 2014 eller tidlig i 2015. IASB har sagt at den tidligst vil kunne gjelde fra 1. januar 2017.