NRS 19 Immaterielle eiendeler

I desember 2012 ble NRS 19 Immaterielle eiendeler vedtatt. Standarden følger i hovedsak innholdet fra tidligere foreløpig standard, men er oppdatert med noen begrensede endringer og presiseringer.

Forenkling har hatt forrang fremfor internasjonal tilpasning. Strukturen fra foreløpig regnskapsstandard er beholdt.

Standarden har virkning for regnskapsår som starter 1. januar 2013 eller senere. Anvendelse tidligere enn dette er tillatt.

Immaterielle eiendeler er et komplisert område, både regnskapsfaglig og forretningsmessig. Det har en tid vært behov for noen konkrete endringer i standarden på dette området. En full gjennomgang har derimot ikke vært ønskelig nå, blant annet i lys av strategidiskusjonen i NRS. Derfor ble det også valgt å beholde den samme strukturen som tidligere.

Hovedtrekk i NRS 19 Immaterielle eiendeler

Balanseføring av immaterielle eiendeler følger av det grunnleggende sammenstillingsprinsippet, jf. rskl. §4–1 nr. 3. Hovedregelen er at når et foretak har utgifter som senere vil resultere i økonomiske fordeler, skal utgiftene matches med fordelene. Ofte vil det kunne være stor usikkerhet om de fremtidige fordelene. Beste estimat skal benyttes og forsiktighetsprinsippet foreskriver at tap skal kostnadsføres så snart det er sannsynlig.

Det er vesentlig å skille mellom immaterielle verdier og immaterielle eiendeler. Immaterielle verdier omfatter alle verdier et foretak har ut over fysiske og finansielle eiendeler. Foretakets egen goodwill vil være inkludert. Immaterielle eiendeler omfatter derimot kun de immaterielle verdiene som kvalifiserer til å bli balanseført som egne eiendeler i regnskapet. Internt utviklet goodwill skal som kjent ikke balanseføres.

Hvordan skal så den regnskapsmessige behandlingen være når foretaket har hatt utgifter i forbindelse med immaterielle verdier? Det er nyttig å se på utgiftene i tre ulike situasjoner:

Dersom de immaterielle verdiene inngår i et kjøp av virksomhet, har NRS 17 pkt. 6.1.5 veiledning om regnskapsmessig behandling.

Videre dersom utgiften er anskaffelse av en immateriell eiendel, skal denne eiendelen bli balanseført, NRS 19 pkt. 2.3.2.

For den siste gruppen utgifter, nemlig egne tilvirkede eiendeler, må det foretas kompliserte vurderinger før balanseføring.

Internt tilvirkede eiendeler

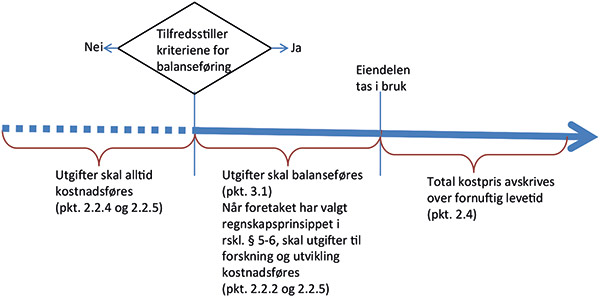

En tidslinje illustrerer en vanlig livssyklus til en immateriell eiendel.

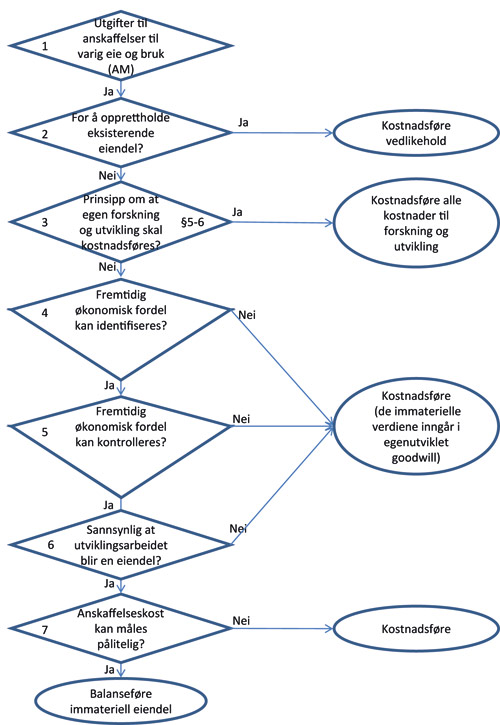

Det mest kompliserte for de fleste vil være å finne tidspunktet der kriteriene for balanseføring av egne utviklede eiendeler oppfylles slik at balanseføring kan starte. Et flytdiagram viser vurderingene som må foretas.

Vurderinger som må gjøres før balanseføring av immaterielle eiendeler

1. Anleggsmiddel

Standarden omhandler kun anleggsmidler og eiendeler uten fysisk substans og som er ikke-pengeposter, jf. NRS 19 pkt. 1 og 2.1.1.

2. Vedlikehold

Vedlikehold vil ikke medføre økte økonomiske fordeler i fremtiden og skal derfor følgelig kostnadsføres når de påløper, jf. NRS 19 pkt. 2.2.3.

3. Regnskapsprinsipp om å kostnadsføre egen forskning og utvikling

Foretak kan velge å benytte regnskapsprinsippet om å kostnadsføre alle utgifter til egen forskning og utvikling, jf. rskl. § 5–6. Dette er et regnskapsprinsipp som i stor grad benyttes i praksis. Begrepet forskning og utvikling er ikke definert i lov eller forarbeider, men standarden inneholder en del veiledning om dette, jf. NRS 19 pkt. 2.2.2 og 2.3.1.

Deretter følger tre vurderinger om de fremtidige økonomiske fordelene, jf. NRS 2.3.3.

4. Fremtidig økonomisk fordel – identifisere

Først må foretaket være i stand til å identifisere den fremtidige fordelen som knytter seg til eiendelen. Det er således et krav at fordelen må kunne skilles ut fra fordeler knyttet til foretakets goodwill.

En mulig identifisering av fordelen er at den immaterielle eiendelen kan skilles ut. Dette vil si at eiendelen kan selges, leies ut eller fordelen knyttet til denne kan overføres andre på annen måte, jf. NRS 19 pkt. 2.1.1.

5. Fremtidig økonomisk fordel – kontroll

Den neste vurderingen er om foretaket kontrollerer den fremtidige fordelen. Kontroll er tosidig. Det er uttrykt som en positiv side ved at det er foretaket som får fordelen, og en negativ, det vil si at foretaket kan hindre andre i å få den samme fordelen. En måte å oppnå slik kontroll på er ved juridisk beskyttelse, jf. NRS 19 pkt. 2.1.1.

6. Fremtidig økonomisk fordel – sannsynliggjøre suksess

Den siste vurderingen om den fremtidige økonomiske fordelen, er sannsynligjøring av at utviklingsarbeidet blir en suksess og dermed er/blir en immateriell eiendel. Standarden foreskriver at sannsynliggjøringen ut fra beste estimater skal inneholde tre elementer:

-

7. Hvordan den økonomiske fordelen forventes oppnådd, for eksempel ved økte inntekter eller reduserte kostnader

a. Foretakets evne til og intensjon om å benytte seg av fordelen

b. Foretakets tilgang til ressurser som er nødvendige for å oppnå fordelen

Jf. NRS 19 pkt. 2.3.1.

8. Pålitelig måling av anskaffelseskost

Et generelt krav er at anskaffelseskosten er målbar. Også på dette punktet kan foretak støte på ekstra utfordringer. Opparbeiding av immaterielle verdier kan være tett sammenknyttet med annen aktivitet i foretaket. Standarden krever før balanseføring at foretaket både skal kunne skille aktivitetene knyttet til tilvirkning av en immateriell eiendel ut fra øvrige aktiviteter og ha et registreringssystem som gjør det mulig å måle utgifter som har gått med til disse aktivitetene, jf. NRS 19 pkt. 2.2.3 og 2.3.3.

Balanseføring

Når alle disse vurderingene er gjennomgått, og resultatet er at foretaket har en immateriell eiendel, følger det av de generelle prinsippene i regnskapsloven at foretaket har en plikt til å balanseføre den immaterielle eiendelen.