Kapitaldekningsregelverket og internkontroll

Artikkelen gir en overordnet beskrivelse av regelverket rundt kapitaldekning og nødvendig internkontroll for å etterleve dette. For utdypende detaljer rundt reglene henvises det til de respektive lover, forskrifter samt rundskriv fra Finanstilsynet.

Virksomhetsreglene stiller spesifikke krav til kapitaldekning for å sikre forsvarlig kapital i forhold til finansinstitusjonenes risiko. Finanstilsynet overvåker og følger opp kravene. I den forbindelse må finansinstitusjonene beregne og rapportere kapitaldekning i henhold til krav fra kapitalkravforskrifter og Finanstilsynets rundskriv. Beregningene avhenger av hvilken type institusjon det er og hvilken type konsesjon foretaket har. Selv om rapportering foregår på gitte tidspunkter, skal kapitalkravet være dekket til enhver tid. Dagens regler baserer seg på Basel II-kommisjonens krav. I perioden 2013–19 vil det gradvis bli innført nye regler basert på Basel III. Disse er ikke gjeldene i dag og blir derfor ikke omtalt her. Dagens kapitaldekningsregler er organisert i følgende tre Pilarer:

Pilar I: Minimumskrav til ansvarlig kapital

Pilar II: Vurdering av faktisk kapitalbehov

Pilar III: Offentliggjøring av finansiell informasjon

Regelverket gjelder for banker, finansieringsforetak, holdingselskaper i finanskonsern, verdipapirforetak og forvaltningsselskaper for verdipapirfond som har tillatelse til å drive aktiv forvaltning.

Regelverk for banker

Reglene er uformet for å sikre stabilitet ved å begrense bankenes nedsiderisiko, eller med andre ord risikoen for konkurs. Bankens kapitalkrav består av summen av kravene etter Pilar I og II.

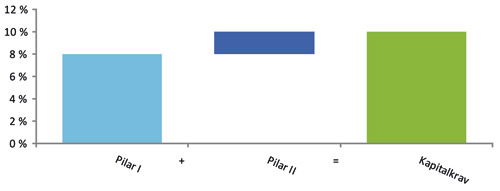

Figur 1-1 Fordeling av kapitalkrav mellom Pilar I og II

Figur 1-1 viser en typisk fordeling mellom Pilar I og II for en bank. Kapitalkravet fremkommer ved å summere kravene etter Pilar I og II.

Det følger av finansieringsvirksomhetsloven at ansvarlig kapital skal minst være 8 % av beregningsgrunnlaget.

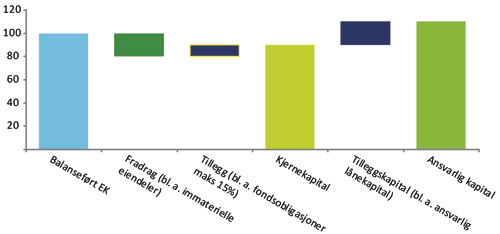

Ansvarlig kapital tar utgangspunkt i balanseført egenkapital. Denne justeres for å ta hensyn til den risiko som banken er eksponert for. Under følger et eksempel på poster som kan ligge mellom balanseført egenkapital og ansvarlig kapital.

Figur 1-2 Ansvarlig kapital

Fremstillingen baserer seg kun på noen elementer fra beregningsforskriften og er således ikke uttømmende. Eksempelet over viser en ansvarlig kapital på 110. Hvorvidt dette er tilfredsstillende, vil avhenge av beregningsgrunnlaget. Dette grunnlaget tar utgangspunkt i de risikoer som banken er eksponert for slik som kredittrisiko, markedsrisiko og operasjonell risiko.

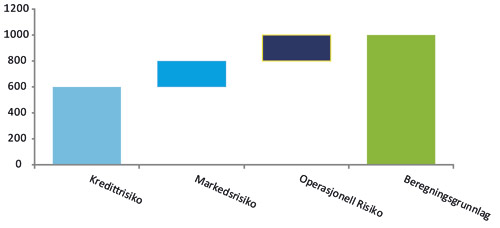

Figur 1-3 Beregningsgrunnlag

Illustrasjonen viser et eksempel på hvordan risikoen danner basis for beregningsgrunnlaget.

Fra Figur 1–3 fremkommer et beregningsgrunnlag på 1000. Med en ansvarlig kapital på 110 blir kapitaldekningen 11 %, som er over kravet på 8 %. Nedenfor redegjøres det nærmere for hvordan man kan finne beregningsgrunnlaget.

Grunnlag kredittrisiko

Banker skal vekte sine engasjementer, blant annet utlån, etter tilhørende risiko. Vektingen varierer fra 0 til 150 % etter estimert nedsiderisiko. Ved 100 % vekting består grunnlaget av engasjementets bokførte verdi. Vekting beregnes enten etter en standardmetode basertpå ekstern rating (f.eks. S&P, Moody) som er gitt i forskrift, eller etter en intern målemetode (IRB) hvor banken selv estimerer risiko for mislighold, tap ved mislighold og selskapets eksponering. Bruk av IRB krever godkjenning fra Finanstilsynet.

Grunnlag markedsrisiko

Banker med egenhandelsportefølje skal ha egne retningslinjer og rutiner vedrørende hvilke posisjoner som inngår, forvaltning, verdivurdering og overvåking. Posisjonene som inngår, samt valuta- og varerisiko, danner grunnlaget. Risikoen blir beregnet ved en vekting av posisjonene, typisk etter hvor utsatt de er i forhold til de generelle svingningene i verdipapir-markedet.

Grunnlag operasjonell risiko

Operasjonell risiko kan defineres som «risikoen for tap som følge av utilstrekkelige eller sviktende interne prosesser eller systemer, menneskelige feil eller eksterne hendelser». Selv om banker har strenge krav til styring og kontroll, vil det likevel alltid være noe gjenværende operasjonell risiko. Det beregnes derfor en operasjonell risiko basert på virksomhetens størrelse med utgangspunkt i inntekt. Beregningen kan gjøres ved hjelp av tre ulike metoder: basismetoden, sjablongmetoden eller AMA-metoden (Advanced Measurement Approach). Basismetoden kan benyttes av alle institusjoner, mens sjablongmetoden og AMA har egne krav. Grunnlaget etter basismetoden er 15 % av gjennomsnittsinntekten de siste tre årene multiplisert med 12,5. Kravet på 8 % av grunnlaget blir dermed 15 % av gjennomsnittsinntekten siste tre år (12,5*0,08 = 1).

Pilar II: Bankenes vurdering av faktisk kapitalbehov (ICAAP)

Pilar II består av et supplerende kapitalkrav som skal ta hensyn til de risikoer som ikke blir dekket av Pilar I. Hensikten er at banken skal ha en kapitaldekning basert på institusjonens samlede risikobilde. Ved utforming av Pilar II skal banken vurdere sine særskilte risikoer og beregne hvorvidt disse medfører økt krav til kapital. Det faktiske kapitalbehovet fremkommer av summen av estimert kapitalbehov fra de ulike risikoene. Resultatet skal rapporteres årlig til Finanstilsynet i form av en ICAAP-rapport.

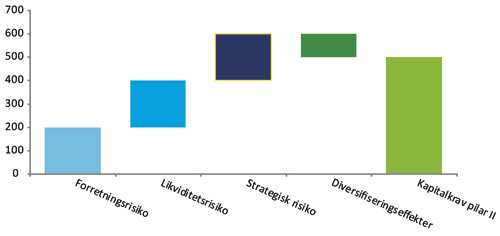

Figur 1-4 viser et eksempel på hvordan kapitalkravet etter Pilar II kan fremkomme basert på forretningsrisiko, likviditetsrisiko og strategisk risiko. Beregningen skal også ta hensyn til diversifiseringseffekter så fremt det kan sannsynliggjøres at disse eksisterer. Eksempelet over viser kun et utdrag av risikoer som kan være aktuelle. Hver institusjon må selv vurdere hvilke risikoer som de er eksponert for.

Figur 1-4 Kapitalkrav Pilar II

Pilar III: Offentliggjøring av finansiell informasjon

Det følger av kapitalkravforskriften at institusjonene skal publisere resultatet, metodene og vurderingene som er gjort, etter reglene for Pilar I og II. Det vanlige er at disse opplysningene gis i årsregnskapet da disse foretakene ofte har egne krav til noteopplysninger om kapitaldekning.

%20(1).png)