IFRS – erfaring fra 2011-årsrapportene

Artikkelen omtaler en undersøkelse av et utvalg av de børsnoterte foretakenes årsrapporter for 2011. Områder vi kommenterer nærmere, er blant annet nedskrivning, opplysninger om lånebetingelser samt nye krav for 2011.

Årsregnskapet er en viktig kilde til informasjon. Analytikere og andre brukere rangerer årsrapporten høyere enn delårsrapporten som kilde til informasjon. Det er derfor viktig at årsregnskapet og årsrapporten for øvrig utarbeides med omhu, i samsvar med lovkrav og med fokus på vesentlige og relevante forhold. I den senere tid har det blitt mer og mer fokus på å kutte bort overflødig informasjon fra årsregnskapet. Man skal ikke stikke under en stol at årsregnskapene er blitt stadig mer omfangsrike, og stadig nye og endrede standarder fra IASB og lovgivere bidrar til dette. Økte krav til rapportering gjør at foretakene stadig må spisse fokuset med hensyn til hva som er viktig å fortelle brukeren.

Årsregnskapene: litt tallgymnastikk

Vi har i år som tidligere år gjort litt tallgymnastikk1. Gjennomgangen og undersøkelsen er ikke strengt vitenskapelig eller statistisk fundert, men vi har blant annet talt antall sider i både årsregnskap og årsberetning, noe som for det enkelte foretaket ikke nødvendigvis er direkte sammenlignbart fra år til år. Slike gjennomganger blir ikke nødvendigvis fullt ut sammenlignbare selv om vi ser på de samme foretakene hvert år. Dette dels fordi noen velger å legge inn flere bilder og illustrasjoner i ett år enn i et annet, dels fordi layout legges helt om. Vi har til en viss grad forsøkt å justere for slike forhold, men det sier seg selv at dette ikke kan bli helt nøyaktig. Undersøkelsene kan imidlertid vise en trend. Vi har fulgt rundt 40 foretak over flere år og disse foretakene er grunnlaget for tallgymnastikken.

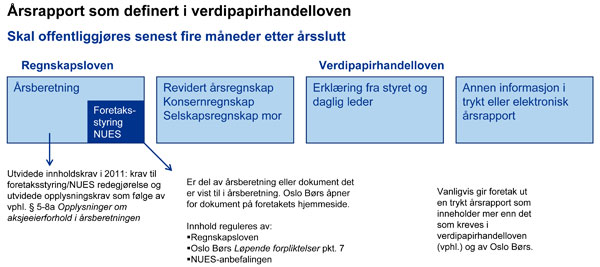

Foretakene kaller relativt gjennomgående, den store trykksaken som for de flestes vedkommende utgis i mars/april, og som inneholder årsberetning, årsregnskap, erklæring og «kommersiell informasjon», for årsrapport. Verdipapirhandelloven har gitt begrepet årsrapport et konkret, juridisk innhold.

I figuren nedenfor har vi forsøkt å illustrere elementene i en årsrapport. Våre undersøkelser omfatter de delene av årsrapporten som reguleres i regnskapsloven, dvs. årsberetning og revidert årsregnskap.

Tallmaterialet som danner grunnlaget for denne artikkelen, er fremskaffet av Martin Solheim, Hieu Tran og Else Vatne, alle viktige ressurser i DPP A&R. Vi ønsker å takke dem for sin utrettelige innsats for å imøtekomme våre ønsker.

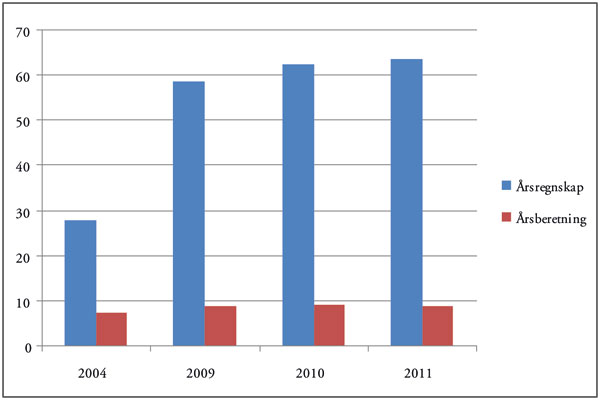

Etter innføringen av IFRS i 2005 ser vi at sideantallet, både i årsregnskapet og i årsrapporten som helhet har økt dramatisk. Vi ser imidlertid en utflating, noe som kan tyde på at foretakene har lagt seg på et «stabilt» nivå og at det skjer en naturlig økning for enkelte på grunn av enkelthendelser eller fordi nye krav medfører noe mer voluminøs informasjon.

Størrelse etter antall sider – årsberetning og årsregnskap

-

Selv om IFRS ikke direkte regulerer innholdet i årsberetningen, ser vi at det også for denne har skjedd en økning etter overgangen til IFRS. Det har kommet en rekke nye krav til innholdet i årsberetningen de senere årene, og økningen reflekterer dette. Vi ser imidlertid at det er et relativt stabilt antall sider de siste årene. Fra og med årsberetningen 2011 gjaldt enkelte nye krav:

Årsberetningen skal inneholde en redegjørelse om foretaksstyring eller henvise til slik redegjørelse, se nedenfor under « Redegjørelse om eierstyring og selskapsledelse – Foretaksstyring »

Det skal redegjøres for visse aksjeeierforhold, blant annet begrensninger i omsettelighet samt vesentlige avtaler hvor vilkår endres som følge av overtakelsestilbud, se nedenfor under «Opplysninger om aksjeeierforhold i årsberetningen»

Selve redegjørelsen om foretaksstyring er ikke inkludert i tellingen av antall sider i årsberetningen. Ingen i utvalget hadde redegjørelsen i årsberetningen, men de omtalte og henviste til denne. Vi hadde forventet at disse endringene ville medført at antall sider i årsberetningene skulle øke for 2011, noe som ikke var tilfelle i vårt utvalg.

Andre observasjoner

Vi har også sett på andre forhold som kan være av interesse, for å få en formening om hva som er status for 2011, se nedenfor.

95 % revideres av ett av de fire store revisjonsselskapene

66 % bruker norsk god regnskapsskikk i morselskapets selskapsregnskap

24 % bruker forenklet IFRS i morselskapets selskapsregnskap

10 % bruker (full) IFRS i morselskapets selskapsregnskap

38 % rapporterer kun på engelsk

Tallene er ubetydelig endret siden 2010, med unntak for selskap som rapporterer kun på engelsk, hvor vi ser en liten økning. En liten undersøkelse indikerer at 53 av dagens børsnoterte foretak har søkt og fått innvilget å utarbeide årsrapport på annet språk enn norsk.