På tide med en oppussing

IAS 34 Delårsrapportering er endret fra og med rapporteringen av 1. kvartal 2011. I tillegg er det kommet andre endringer i standarder og fortolkninger som kan påvirke rapporteringen. Vi ser på noen av endringene og gir enkelte tips om hva du bør tenke på når du skal utarbeide delårsrapporten.

Delårsrapportering skal bidra til at markedet er oppdatert om utviklingen i foretaket. Hyppig og god finansiell rapportering medvirker til å redusere usikkerheten knyttet til markedets vurdering av foretaket.

I tillegg til endringer i IAS 34, som ble gjort gjennom IASBs Annual Improvements, er det også gjort endringer i andre standarder gjennom Annual Improvements som trådte i kraft med virkning fra 1. januar 2011 og som vil kunne påvirke delårsrapporten. I tillegg må det vurderes om endringene av definisjoner av nærstående parter i ny IAS 24 Nærstående parter vil påvirke informasjonen i delårsrapporten.

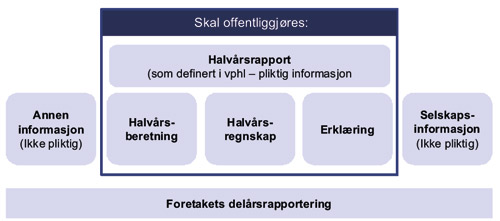

Elementer i delårsrapporten

Delårsrapporten kan bestå av følgende elementer:

Noe av utfordringen med delårsrapporteringen er at det er til dels «utydelige» krav om hvor informasjonen skal gis. Dersom pliktig informasjon er gitt utenfor notene, er dette helt i orden og i samsvar med IAS 34 Delårsrapportering. Dette skaper imidlertid noen utfordringer for brukeren av delårsrapporten da det blir uklart hvor man finner informasjonen. Etter vår mening vil det mest ryddige være å gi informasjon i noter, med klare notehenvisninger fra oppstillingsplanene. Mange foretak har de senere årene lagt om formen på delårsrapportene, slik vi har anbefalt. Etter vår oppfatning følger en slik oppbygning også naturlig som en videreføring av verdipapirhandellovens krav til henholdsvis halvårsberetning og halvårsregnskap. Vi ser like fullt at mange foretak «tviholder» på formen hvor tingene er «blandet sammen». Dersom delårsregnskapet ikke er revidert, skal det tydelig angis. Vi ser at flere foretak ikke angir dette til tross for at regnskapet ikke er revidert.

.gif)