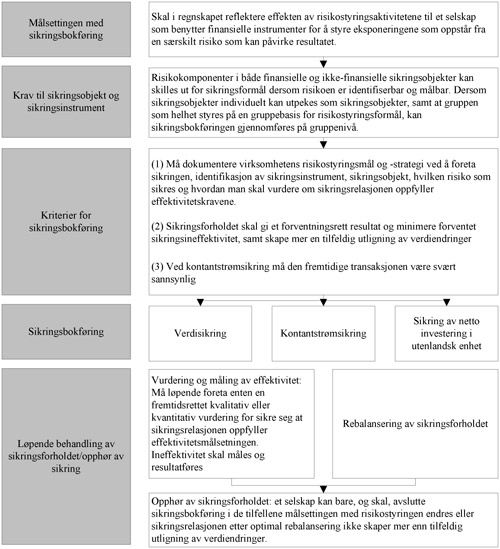

Mer regnskapsmessig sikring under IFRS 9

IASB har over lengre tid arbeidet med å tilpasse sikringsreglene i tråd med moderne risikostyringspraksis, et arbeid som i desember 2010 resulterte i et høringsutkast til nye regler for sikringsbokføring. Forslaget medfører at flere selskaper vil kunne benytte sikringsbokføring.

Vi vil i denne artikkelen først gi en kort presentasjon av status i IFRS 9 Finansielle Instrumenter prosjektet og så konsentrere oss om innholdet i høringsutkastet til nye regler for sikringsbokføring. Høringsutkastet ble offentliggjort 9. desember 2010 og høringsfristen går ut 9. mars 2011. De nye reglene for sikringsbokføring vil først fastsettes etter at IASB har vurdert de tilbakemeldingene som kommer i høringsfasen. Denne artikkelen må derfor sees på som en beskrivelse av innholdet i høringsutkastet og ikke som en beskrivelse av hva som er nye regler for sikringsbokføring.

Status i IFRS 9 prosjektet

IFRS 9-prosjektet nærmer seg et punkt hvor vi kan anta hva innholdet av den første «fullstendige» versjonen av IFRS 9 vil bli. Vi bruker gåseøyne rundt «fullstendige» da IASB har skjøvet foran seg arbeidet med regler for makrosikring og arbeidet med regler for fjerning av finansielle eiendeler og finansielle forpliktelser fra balansen.

Andre utgave av IFRS 9, med regler for klassifisering og måling av finansielle forpliktelser, kom i oktober 2010. Med unntak av presentasjon av verdiendringer knyttet til egen kredittrisiko for ikke-derivatforpliktelser frivillig klassifisert som til virkelig verdi over resultatet, kom det ingen endring i reglene i forhold til det vi allerede kjenner fra IAS 39 Finansielle instrumenter: Balanseføring og måling. Der virkeligverdiopsjonen er benyttet for forpliktelser, som i sin natur ikke er derivater, skal verdiendringer knyttet til endring i prising av egen kredittrisiko nå vises i utvidet resultat. Dette med mindre en presentasjon i utvidet resultat vil skape eller øke en «accounting mismatch» i resultatet. Også reglene om fjerning fra balansen av finansielle eiendeler og finansielle forpliktelser ble i oktober overført uendret fra IAS 39 til IFRS 9. Offisielt er tidspunktet for obligatorisk bruk av IFRS 9 fortsatt 1. januar 2013, men mye taler for at vi får en forskyving av ikrafttredelsestidspunktet, muligens helt frem til 1. januar 2015.

Den begrensede fornyede høringen om amortisert kost og nedskrivning av åpne porteføljer og høringsutkastet om nettopresentasjon kom ut etter at denne artikkelen var skrevet.

.gif)