Kvartalsrapporteringen henger etter

Mens de børsnoterte selskapenes årsrapporter holder høy standard, får områder som risiko og kontantstrømmer en mer overfladisk behandling i kvartalsrapportene. Dette på tross av at kvartalsrapportene er investorenes primære informasjonskilde.

PwC har i Årsrapportundersøkelsen 20091* Hele undersøkelsen er tilgjengelig på www. pwc.no. vurdert et bredt spekter av regnskapsinformasjon fra 69 børsnoterte selskaper. I tillegg til årsrapportene er også de samme selskapenes delårsrapporter for første kvartal 2010 gjennomgått. Undersøkelsen viser at årsrapportene i stor grad oppfyller IFRS-kravene, men at det fortsatt er et godt stykke igjen før kvartalsrapportene relativt sett er like gode. Rapportene fra selskapene som er undersøkt, utgjorde 75 prosent av markedsverdien på Oslo Børs og Oslo Axess ved utgangen av 2009. To av tre innenfor utvalget hadde en markedsverdi på over en milliard kroner.

Årsrapportene blir stadig bedre

Det er nå fem år siden børsnoterte selskaper ble pålagt å rapportere sine regnskap etter IFRS, og gjennomgangen for 2009 viser at det stadig skjer en bedre tilpasning til kravene i IFRS. På de fleste områdene viser årets undersøkelse en positiv utvikling fra 2008, og ingen områder utpeker seg spesielt negativt.

Finansiell risiko - finanskrisen vises i regnskapene

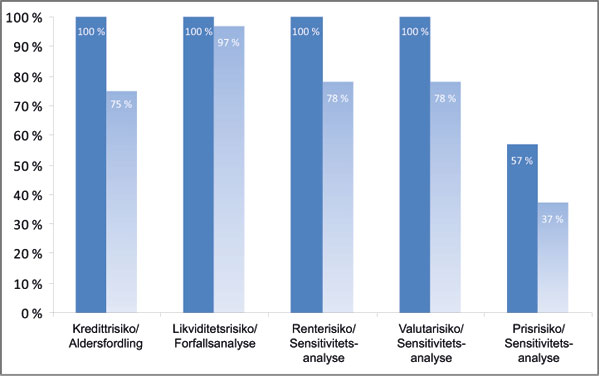

Gjennomgangen av opplysninger om finansiell risiko, både kvalitativt og kvantitativt, viser at finanskrisen har satt sine spor, og selskapene opplyser relativt utfyllende om sin finansielle risikoeksponering (se figur 1):

Samtlige selskaper gir en kvalitativ beskrivelse av kredittrisiko. Tre firedeler presenterer en aldersfordeling av forfalte finansielle eiendeler. Slik informasjon er meget relevant da hele 14 % av selskapene opplyser at de har brudd på lånevilkår i 2009, mot kun 5 % i 2008, et klart tegn på virkningene av finanskrisen.

Samtlige selskaper gir en kvalitativ beskrivelse av likviditetsrisiko, og 97 % presenterer en forfallsanalyse for finansielle forpliktelser som viser de gjenværende kontraktsmessige forfallene. Dette er en klar forbedring fra 2008 der kun 83 % viste en slik oppstilling.

Samtlige selskaper presenterer kvalitativ informasjon vedrørende én eller flere av de ulike markedsrisikoene; rente-, valuta- og annen finansiell prisrisiko.

Standardens krav om sensitivitetsanalyser for hver type markedsrisiko som selskapet er eksponert for, er undersøkt. For rente- og valutarisiko presenterer 78 % av selskapene en slik analyse. For prisrisiko er resultatet noe svakere, og kun 37 % presenterer en sensitivitetsanalyse.

Presentasjon av totalresultat

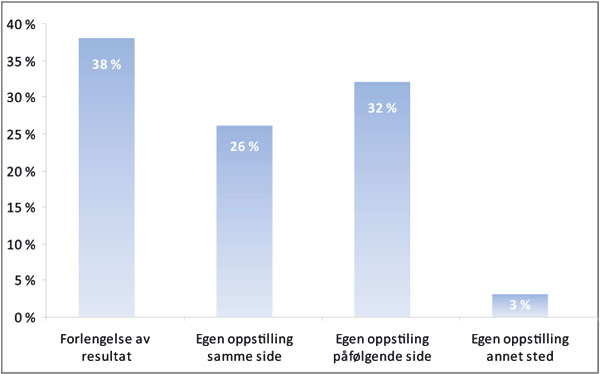

Fra 1. januar 2009 ble det krav om at regnskapspliktige skal presentere en oppstilling over totalresultat. Relativt mange glemte dette i første kvartal 2009, men samtlige undersøkte selskaper har implementert dette i årsregnskapet for 2009. Selskapene står fritt til å presentere beregningen av totalresultatet som en egen oppstilling eller som en forlengelse av resultatregnskapet. Det forventes at presentasjon som en forlengelse blir obligatorisk i løpet av få år, og hele 38 % av selskapene presenterer allerede totalresultatet slik, se figur 2. I noen tilfeller er det uklart om oppstillingen er en forlengelse eller ikke. Dette skyldes ulik bruk av understrekinger, fet skrift og skyggelegging rundt det tradisjonelle årsresultatet. Så lenge det tradisjonelle årsresultatet er basis for fortjeneste pr. aksje, er det naturlig at man ønsker å rette fokus på dette.

Nedskrivninger

I forhold til 2008 har nedskrivninger av eiendeler med bestemt levetid forekommet sjeldnere i 2009. 54 % av selskapene har gjennomført nedskrivning av slike eiendeler. 68 % av disse har itilstrekkelig grad beskrevet omstendighetene rundt nedskrivningen, en økning fra 61 % i 2008. Informasjonskvaliteten synes å være bedre hos de store selskapene på OBX-listen på dette området. Selskaper som benytter bruksverdi ved verdsettelsen av eiendelen, skal opplyse om benyttet diskonteringsrente før skatt. Kun 9 av 30 selskaper oppgir diskonteringsrenten før skatt, og den gjennomsnittlige diskonteringsrenten blant disse er 10,8 %. I 2008 var den gjennomsnittlige diskonteringsrenten noe høyere enn i år (11,7 %), noe som virker rimelig gitt utviklingen i rentemarkedene det siste året. Diskonteringsrentene varierer fra 12,9 % på det høyeste til 7,9 % på det laveste, se tabell 1.

For eiendeler med ubestemt levetid skal det årlig gjennomføres en nedskrivningstest. 53 av selskapene har goodwill og/eller immaterielle eiendeler med ubestemt levetid. Informasjonen om forutsetningene for bruksverdiberegningen i verdsettelsen av eiendeler med ubestemt levetid, er generelt vesentlig bedre enn tilsvarende informasjon for eiendeler med bestemt levetid. Men også her eksisterer det et forbedringspotensial: 80 % oppgir prognoseperioden for analysen, 76 % oppgir diskonteringsrenten før skatt og 57 % oppgir vekstraten i terminalleddet. Gjennomsnittlig diskonteringsrente før skatt for goodwill og immaterielle eiendeler med ubestemt levetid for utvalget er beregnet til 10,9 %. Denne andelen var 11,4 % i 2008. Sammenlignes denne diskonteringsrenten med gjennomsnittlig diskonteringsrente for eiendeler med bestemt levetid på 10,8 %, ser vi at forskjellen er relativt liten. Se for øvrig tabell 1 for et sammendrag av de ulike diskonteringsrentene.

Avslutningsvis har vi sett nærmere på vekstraten som grunnlag for terminalverdien for perioden utover prognoseperioden. Det antas at selskapene har gode prognoser for kontantstrømmene innenfor prognoseperioden, mens det er mer usikkerhet knyttet til vekstraten på lengre sikt. I mange tilfeller utgjør terminalverdien den største delen av den diskonterte verdien, og vekstraten vil således være av stor interesse og en viktig faktor i nedskrivningstesten. Selskaper som har hovedandelen av sin virksomhet i det norske markedet benytter ofte sentralbankens inflasjonsmål på 2,5 % som utgangspunkt for vekstraten. 28 av 49 (57 %) selskaper har oppgitt vekstraten de har benyttet, og blant disse er gjennomsnittlig vekstrate beregnet til 2,7 %. Dette er noe høyere enn fjoråret, der gjennomsnittlig vekstrate ble beregnet til 2,1 %. Den høyeste observerte vekstraten i terminalverdien blant selskapene er 5 % og den laveste er 0 %.

Tabell 1: Diskonteringsrenter |

|||||

|---|---|---|---|---|---|

Diskonteringsrente før skatt |

Bestemt levetid |

Ubestemt levetid |

|||

2009 |

2008 |

2009 |

2008 |

||

Gjennomsnitt |

10,8 % |

11,7 % |

10,9 % |

11,4 % |

|

Median |

11,4 % |

n/a |

10,2 % |

n/a |

|

Høyeste verdi |

12,9 % |

16,6 % |

24,0 % |

16,6 % |

|

Laveste verdi |

7,9 % |

7,0 % |

6,0 % |

6,5 % |

|