Kvalitetskontrollen - erfaringer fra 2009 og nytt i 2010

I kvalitetskontrollen for 2009 ble flere revisorer godkjent i første omgang enn ved tilsvarende kontroll året før. Verdsettelse av balanseposter, nærstående samt låneavtaler og uttak/utdelinger er fokusområder for kvalitetskontrollen 2010.

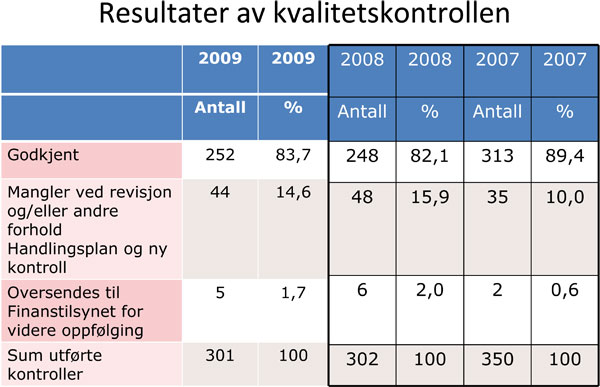

Resultater 2009

83,7 prosent av revisorene som ble kontrollert i 2009 ble godkjent uten ytterligere oppfølging, mens 14,6 prosent fikk oppfølging som følge av mangler ved revisjon og/eller andre forhold. Blant de 44 som fikk oppfølgingskontroll i 2009, fikk ti oppfølgingskontroll grunnet manglende etterutdanning. For å finne sammenlignbare tall med 2008 må disse trekkes ut, noe som ville ha gitt en direkte godkjenning på 87,0 prosent i 2009 (mens 11,3 prosent ville fått oppfølging). Korrigert for manglende etterutdanning er altså resultatet av kvalitetskontrollen 2009 langt bedre enn det som fremkommer av tabellen.

Risiko og forbedringsområder generelt

Hvis en går inn på svakhetene slik de er beskrevet av kontrollørene i kontrollrapportene, beskrives punktene nedenfor som risiko/forbedringsområder. Listen er tilnærmet sortert etter hyppighet av rapporterte feil og mangler.

-

Dokumentasjon av vesentlige balanseposter

Kundefordringer

Driftsmidler

Varelagers verdsettelse

Leverandører

Utsatt skatt

Aksjer

-

Inntektsområdet

Rutinebeskrivelser, testing, planlagt testing, men ikke utført

Fullstendighet

-

Intern kontroll

Arbeidsdeling

Nummererte brev

Dokumentasjon av IT-systemer og testing av disse

-

Planlegging; Rød tråd; Transaksjonsklasser

Skille på test av kontroller og substanskontroller

Vesentlighet

-

Risikovurdering

Regnskapsanalyse

Kunnskap om RS

Misligheter

Forespørsler til ledelsen

Utvelgelseskriterier

-

Metodikk

Gammel

Egenutviklet

Liten fremgang i implementering

Ikke-tilpassede maler

-

Analyser; herunder bruttofortjenesteanalyser

Manglende forventning til resultat av analyse

Utilfredsstillende forklaring på avvik

Ikke utført i avslutningsfasen

SK1; RS 220; Uavhengighet ansatte

-

Fullstendighetserklæring

Ikke benyttet

Manglende datering - signering

Ikke iht. mal/RS

Varetelling - ikke deltatt på telling av vesentlig varelager

Dokumentasjon av revisjonsutførelsen

-

Hendelser etter balansedagen

Bedre beskrivelse av handlinger

-

Fortsatt drift

Ledelsens egne vurderinger

-

Engasjementsbrev

Ikke utstedt

Ikke iht. mal - foreldet

Revisors dateringer

Bokføringsloven

SA 3802

Nærstående parter

Referanser i arbeidspapirene

Skattetrekk lovbrudd

Pantstillelser - gammel info

-

Feil i revisjonsberetning

Disponering ikke i overensstemmelse med årsberetning

Lån og skattetrekk

ID-kontroll ved nye oppdrag

Årsregnskap ikke signert av styret

Konklusjoner

Bekreftelse/revisjon av IB

Negativ revisjonsberetning ikke utstedt

-

Noter

Henvisninger

Prinsipper inntektsføring

Pensjon

Flere av punktene er gjengangere fra tidligere år og skaper tydeligvis store utfordringer for revisorene.

Grunnlaget for kvalitetskontroll

Revisorloven kapittel 5b, som trådte i kraft 1. juli 2009, pålegger revisor som reviderer revisjonspliktiges årsregnskap å underlegges kvalitetskontroll minst hvert sjette år. Revisor som omfattes av § 5a-1, skal likevel kontrolleres minst hvert tredje år. Kvalitetskontrollen utføres av den Finanstilsynet utpeker.

Finanstilsynet har utpekt Revisorforeningen til å gjennomføre periodisk kvalitetskontroll, og det er avtalt retningslinjer for periodisk kvalitetskontroll av revisorer og revisjonsselskaper. Vedtektene for Den norske Revisorforening, § 3-7, pålegger alle oppdragsansvarlige medlemmer å delta i foreningens kvalitetskontroll.

Finanstilsynet kontrollerer de revisorene som ikke er medlemmer i Revisorforeningen.

Kvalitetskontrollen har til formål å kontrollere at medlemmene opptrer i overensstemmelse med lov om revisjon og revisorer, herunder at medlemmene utfører sin virksomhet i samsvar med god revisjonsskikk.

Svakheter vedrørende egne forhold hos revisor

Etterutdanning

Uavhengighet

Revisjonsselskapets skattetrekkskonto

Aksjonærlån i strid med loven

Revisjonsselskapets innsendelse av årsregnskap og ligningspapirer

Datakræsj

Manglende kapasitet

Manglende etterutdanning

Det har vært en negativ trend vedrørende oppfyllelse av minstekravet til etterutdanning. Lovkravene er minimumsregler, og det kan være risikofylt å satse på kurs på tampen av året for å oppnå tilstrekkelig med timer. Det virker også som om enkelte ikke har det nødvendige systemet for løpende oversikt over kurstimene sine. De som manglet timer i år, uansett hvor få timer som manglet, ble registrert i statistikken som at de hadde mangler ved revisjon og/eller andre forhold. I brev om resultatet av kontrollen fikk revisorene med manglende etterutdanning følgende bemerkning: «Vi gjør oppmerksom på at De ikke har tillatelse til å underskrive revisjonsberetninger når etterutdanningskravet ikke er oppfylt. Vi ber om at De kontakter Finanstilsynet snarest om forholdet.»