Revisjon av varelager

I 2010 skal revidert RS501 være implementert i Norge. Vi belyser utvalgte tema innen revisjon av varelager og konsentrerer oss om temaene: Viktigheten av revisors forståelse av virksomheten, krav til revisors deltakelse på varetelling og verdsettelse av varelager i produksjonsbedrifter.

Begge forfatterne er ansatt i KPMG AS, men synspunktene i denne artikkelen står for forfatterne sin egen regning og representerer ikke nødvendigvis KPMG AS sitt standpunkt til temaene.

Kan revisor for en produksjonsvirksomhet konkludere positivt i beretningen på internkontroll, bokføringslov og varelager, uten å ha deltatt på varetelling og revidert selskapets kalkyler?

Vi mener nei.

Top down risk-basert revisjonstilnærming

Revisors planlegging og risikovurdering på foretaksnivå

Revisor skal etterstrebe en top down, risikobasert tilnærming også når det gjelder revisjon av varelager. Dette krever at man innledningsvis skaffer seg en forståelse av virksomheten, og dennes risikoer, herunder størrelse på varelager, typer varer, risiko tilknyttet varers egenart og effekter på varelageret av det markedet kunden opererer i. Det er også viktig at man får forståelse for kundens produksjonsprosess. Denne blir sentral for den senere revisjonen av kalkyler.

Revisors kartlegging og bruk av kontroller på foretaksnivå

Har revisor tilstrekkelig forståelse for verdien av de ledelseskontroller som selskapet har på foretaksnivå? Vet man hvordan man kan bygge på disse, gjennom betryggende testing? Hvordan forholder vi oss til en virksomhet som ikke har tilstrekkelig ledelsesoppfølging av varelageret?

Under planleggingen er det også viktig at man får oversikt over hvilke kontroller styret og ledelsen har i forbindelse med oppfølging av varelageret. Noen har få, andre ligger tett på med meget sterke ledelseskontroller som gir presis informasjon omkring eksistens og verdsettelse av varelager. Vi tenker her på rapportering til ledelsen og ledelsens involvering i gjennomgang av virksomhetens måloppnåelse. Slike rapporter kan være volumkontroll på vareflyt/svinn, det kan være benchmarking, det kan være utvikling i oppnådde priser, eller kostnadsutvikling i produksjonen for å nevne noe. Slike kontroller er en del av et godt balansert internkontrollsystem, og en forsvarlig ledelsesoppfølging. Har disse rapportene et presisjonsnivå mht. regnskapet som er avstemt med våre vesentlighetsgrenser, har man god kvalitet i avviksoppfølgingen og dokumenterer ledelsen sitt arbeid, vil revisor kunne bygge på disse.

Kartlegging og test av kontroller på regnskapspostnivå - varelager

En top down-tilnærming tilsier som oftest at det er mer effektivt å kartlegge internkontroll og teste denne enn å bygge på substanstesting. Vi våger den påstand at mange ikke følger de kravene til utvalg som en substanstest krever, og dermed finner at denne tilnærmingen går raskere. Et utvalg på 1, 5 eller 15 som mange bruker under en substanstilnærming, er i mange tilfeller ikke tilstrekkelig for å kunne trekke en konklusjon ved varetelling eller etterkontroll av kalkyler. De laveste utvalgene er det naturlig å ha der hvor kunden har god kontroll og revisor kan bygge på denne. Vi har også erfaring for at mange vurderer at internkontrollen i mange tilfeller er god, men ikke klarer å begrunne dette i sine arbeidspapirer, reduserer omfanget av revisjon, og således havner på utsiden av kravene i revisjonsstandardene. Vi må her huske at revisjonsstandardene krever at revisor skal skaffe seg en forståelse av vesentlige transaksjonsstrømmer, hvordan disse initieres, godkjennes, registreres, behandles av systemet og rappporteres inn i regnskapet, selv der hvor vi skal legge en substanstilnærming til grunn for revisjonen av varelageret. Dette skal dokumenteres i våre arbeidspapirer. De fleste gjør dette gjennom walkthrough/vugge til grav-test. Gitt dette, er det i de fleste tilfellene begrenset merarbeid å dokumentere sentrale kontroller vedrørende varelager og kalkyler, noe som bedrer grunnlaget for en effektiv revisjon.

Spesielt om måltall og rapportering for vareflyt og varelager

Mange selskaper har gode ledelsesrapporter som kan brukes som bevis i forbindelse med revisjon av eksistens og verdsettelse av varelager. Eksempler kan være:

Volumbalanser, hvor inngående volum, produsert volum, solgt volum, og registrert svinn/produksjonstap, avstemmes mot fysisk beholdning. Dette er vanlig i smelteverk, i meierisektoren, i varehandelen, i tømmeromsetning og på sagbruk. Dette brukes gjerne i kombinasjon med rullerende varetellinger og et redusert omfang av deltakelse på varetelling. Skal man bygge på slike rapporter, skal de testes på ordinær måte.

Prisutvikling på innsatsfaktorer og solgte varer, som grunnlag for å forstå endringer i kalkyler og behov for virkelig verdi-nedskrivninger på varelager.

Kostnadsutvikling i produksjonen, som grunnlag for endring i kostnadspåslag i kalkyler.

Lønnsutvikling og utvikling i årsverk, som grunnlag for timepåslag i kalkyler.

Kvalitetsrapporter, som grunnlag for nedskrivning av varer med kvalitetsfeil.

Oversikter over feilfakturering, avvik ved mottak eller utlevering, som grunnlag for vurdering av hvorvidt rutiner for varemottak, vareutlevering eller telling fungerer tilfredsstilende.

Legger man slike kontroller til grunn for revisjonen, vil man kunne gi bedre innspill til forbedringer på driften, der man avdekker svakheter og ledelsen oppfatning av verdien av revisjonen vil øke.

Tidspunkt for de enkelte revisjonshandlingene vil her være avgjørende. Kartlegges ikke varelagerovervåkende kontroller på virksomhetsnivå og annen internkontroll på lagerområdet først, vil man ikke kunne ta ut effekten av hva dette gir av revisjonsbevis på regnskapspåstandsnivå, i form av redusert testing av detaljkontroller eller substanstesting. Dette gjelder også andre rutiner som bidrar med revisjonsbevis omkring varelager. Vi tenker her på rutiner som varemottak og vareutlevering. Setter man seg ned etter en rutinegjennomgang og vurderer sine bevis, er man best i stand til å minimalisere omfanget av substanstesting omkring varetelling og varelagerverdsettelse.

Deltakelse på varetelling

Må revisor delta på varetelling?

Ja revisor må delta!

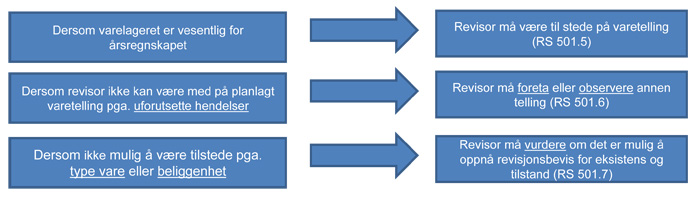

Revisors krav til deltakelse på varetelling er regulert i RS 501 pkt. 4 til 18 (RS 501R 4-8). Slik vi tolker denne standarden, er den veldig presis når det gjelder dette kravet. Revisor må være til stede på varetelling hvis varelageret er vesentlig for årsregnskapet. Følgende tre punkter er sentrale i standarden:

I RS 501R fremkommer de tilsvarende kravene slik: Dersom vesentlig punkt 4, dersom det oppstår uforutsette hendelser punkt 6 og dersom upraktisk (impracticable) punkt 7 og vedlegg punkt A12-A14. Slik vi tolker dette, er det kun faktorer som type vare eller varens beliggenhet som kan resultere i at revisor ikke behøver å være til stede på varetelling. I slike tilfeller sier standarden klart at revisor må vurdere om det fortsatt er mulig å konkludere på eksistens og tilstand. Det er altså ikke sikkert at det kan konkluderes med ren revisjonsberetning hvis revisor ikke har vært til stede på varetelling. Dette unntaket er ikke relevant å bruke i de tilfellene varelagerets beliggenhet ligger langt unna revisors kontor. Dette presiseres tydelig i RS 501R som sier klart at faktorer som upassende, tidkrevende, vanskelig eller kostbart ikke er akseptable som begrunnelse for ikke å delta på varetelling (RS 501R A12). Slik vi tolker dette unntaket, er det kun hvis varens beliggenhet gjør det umulig, for eksempel hvis varen ligger under vann. Når det gjelder type vare, så siktes det til varer som ikke lar seg fysisk telle, for eksempel oljereserver og oppdrettsfisk. I revidert RS 501 beskrives en situasjon der varen kan ligge plassert slik at det kan utgjøre fare for revisor å være til stede som eksempel på dette unntaket (RS 501R A12). I slike tilfeller må altså revisor vurdere om andre revisjonshandlinger vil kunne gi betryggende sikkerhet for eksistens og tilstand. Forhold som at deltakelse på varetelling er upassende, vanskelig, tidkrevende eller dyrt, er altså ikke i seg selv noen akseptabel argumentasjon for å kunne slippe å delta på varetelling. Vi har erfaring med at revisorer har trukket seg fra oppdraget med den begrunnelsen at varelageret ligger for langt unna revisors kontor slik at kostnaden ved å delta på varetelling blir for stor, samtidig som ikke å delta på varetellingen ikke er forenlig med god revisjonsskikk.

RS 501.5 sier at det er opp til revisor å avgjøre hvorvidt tilstedeværelse på varetelling skal være en test av kontroll eller en substanskontroll (RS 501R A2). En god dokumentasjon og begrunnelse av valg her er viktig for å avgjøre hva man kan konkludere på. Forståelsen av foretaket og revisors risikovurdering, er avgjørende. Dersom internkontrollen i selskapet er bra og varelageret er stort, så vil det ofte, etter vår oppfatning, være mest hensiktsmessig å revidere som test av kontroll. Dette er også en vesentlig forutsetning for vår diskusjon under neste hovedtema. Skal man også bygge revisjonsbevis på telling gjennom året, er vår oppfatning at også her er kontrolltilnærmingen mest hensiktsmessig. Størrelsen på utvalgene blir også påvirket av revisors valg her. I revisjonsteorien er det imidlertid ofte konkludert med at en dual purpose-tilnærming er mest hensiktsmessig. Dette vil også kunne være tilfelle med varelager, spesielt hvis hver enhet eller noen av enhetene på lageret har høy verdi.

Når revisor deltar på varetelling, vil flere av våre revisjonsmål kunne dekkes:

Før vi går over til å se på situasjoner med flere varelagre, kan vi altså konkludere med at revisor må være til stede på varetelling eller foreta eller observere telling på annet tidspunkt. Eneste unntak er hvis type vare eller varens beliggenhet gjør dette umulig.

Flere varelagre - Rullering av telling

Vår drøftelse til nå i artikkelen gjelder de tilfellene der foretaket har ett varelager og dette varelageret er vesentlig for årsregnskapet. Hva så i de tilfellene der foretaket har flere varelagre eller når det er flere selskaper med varelager i et konsern?

Dette er en ytterst relevant problemstilling og en problemstilling som vi opplever er lite diskutert faglig. Vi ønsker derfor å belyse hvordan vi vurderer en slik situasjon. Denne situasjonen er relevant i to forskjellige sammenhenger. Den første, som konsernrevisor, hvor du ønsker å ta stilling til om du kan avgi revisjonsberetning på konsernregnskapet uten at alle varelagre er reviderte, må du vurdere dette ut fra en vesentlighetsbetraktning. RS 600 vil her være sentral. Den andre er når du som revisor i et selskap med flere varelagre i avdelinger eller som revisor for flere konsernselskaper med varelager, skal ta stilling til om du må delta på varetellingen av alle lagrene. For å avgjøre denne problemstillingen må du ta utgangspunkt i RS 300 og RS 330.

For vår videre drøftelse er følgende bestemmelser helt sentrale:

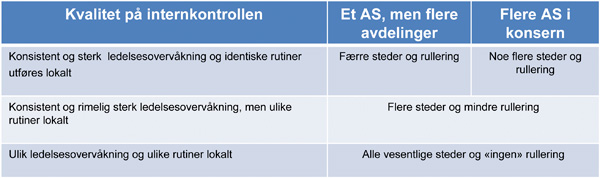

Bestemmelsen i RS-ene gjelder utelukkende pr. selskap. Altså kan man benytte seg av disse bestemmelsene i en totalvurdering av om man skal være til stede på alle varetellingene i et selskap med flere varelagre. RS 501 sier at det i en situasjon med flere varelagre ikke lenger er noen plikt til å delta på alle varetellingene, men revisor må vurdere om dette er hensiktsmessig. Så lenge varelager ikke er en særskilt risiko for foretaket, åpner også RS 330 for å rullere test av kontrollene. Vi mener at muligheten for ikke å være til stede på alle varetellingene ligger i å gå veien om å teste internkontrollen. Vi vil bruke følgende tabell som grunnlag for videre drøftelse:

Et godt eksempel på virksomheter i gruppe 1 kan være fastfoodrestauranter eller kjedeeide sportsbutikker, hvor sentralleddet følger opp lokasjonenes varelager tett og med like rutiner for de lokale driftsstedene. Som det fremgår av tabellen over, mener vi at muligheten for ikke å være til stede på alle varetellingene ligger i å gå veien om å teste internkontrollen. Så lenge varelager ikke er en særskilt risiko for foretaket, åpner også RS 330 for å rullere test av kontrollene. Forutsetningen er god internkontroll med varelageret, som er kartlagt, vurdert og testet i tidligere regnskapsår. Dette gjelder spesielt telleinstruks og ledelsens oppfølging av hvordan lokale tellelag utfører tellingene. I tankegangen når det gjelder et AS med avdelinger, ligger at det ikke spiller noen rolle om det er to meter, to km eller 200 km mellom hyllene, så lenge de interne rutinene og oppfølgingen av disse er lik. Den risikoen som gjenstår ved de varelagrene der revisor ikke er til stede, skal dekkes opp av ledelsens oppfølging av de ulike varelagrene, dvs. ledelsen evne til å avdekke manglende telling, eller mangler ved tellingen gjennom overvåkende ledelseskontroller. Har ledelsen den tilnærmingen at varelagertelling er et lokalt ansvar med lokal dokumentasjon, kan man ikke bygge på sentrale ledelseskontroller. Har ledelsen gjennom måltall/analyser, rapportering tall/telleresultater eller på annen måte etablert kontroller som gjør det sannsynlig at de ville avdekke vesentlige mangler i telling/vesentlige feil i regnskapet, kan man bygge på disse og redusere behovet for deltakelse på lokal telling.

Vi ser ikke noe poeng i å tallfeste hvor mange lagre man bør være til stede på hvert år, da dette kommer helt an på type foretak, bransje, ulike risikovurderinger osv. Som det fremgår av tabellen, synker muligheten for ikke å være til stede og muligheten for rullering i takt med at internkontrollen blir dårligere.

Det er helt klart at dersom revisor argumenterer for ikke å være til stede på alle varelagre, så må dette dokumenteres godt i revisjonsdokumentasjonen. Prinsippet om ikke å være til stede på alle varelagre brukes nok mye i praksis, men vi er usikre på hvor godt dette er dokumentert i de ulike revisjonene. Vi mener altså at dette er helt ut akseptabelt innenfor god revisjonsskikk så lenge dette begrunnes tilstrekkelig faglig og at dette dokumenteres godt.

Slik vi tolker revisjonsstandardene så støttes ikke dette synet helt ut av revisjonsstandardene, når det gjelder konsern med flere selskaper med varelager. Standardene støtter når det er snakk om AS med avdelinger, men ikke for å unnlate å være til stede i datterselskap-tellinger. Personlig mener vi at dette burde det vært lagt opp til i standardene. Når den sentrale ledelsen har sterkt fokus på internkontroll, dvs. at det er utarbeidet tydelige og hensiktsmessige telleinstrukser, ledelsen er til stede og påser at alle varetellingene utføres i henhold til telleinstruks og det gjennomføres overvåkende kontroller fra ledelsen sin side, mener vi at det også i konserneksempelet ville vært forsvarlig å argumentere faglig for ikke å være til stede på alle varetellingene. Når revisor velger ut enkelte av varelagrene og er til stede på varetellingene, vil revisor skaffe seg en forståelse for hvordan den interne kontrollen med tellingene fungerer. Den gjenværende risikoen som eksisterer ved at revisor ikke har vært på alle tellingene, vil bli dekket opp ved at ledelsen er til stede på alle tellingene samt at det gjennomføres kompenserende revisjonshandlinger på et høyere nivå. Et godt eksempel på en slik revisjonshandling, er revisjon av volumavstemmingen eller volumbalansen til selskapene. En slik volumavstemming vil vise sammenhengen mellom kjøpt volum, produsert volum, volum som forsvinner under produksjonen samt solgt volum.

Verdsettelse av varelager i produksjonsbedrifter.

Revisjon av produksjonsvirksomheter er kompleks og krever at revisor har god forståelse for virksomheten, relevante regnskapsbestemmelser og internregnskap. Korrekte kalkyler og håndtering av kalkyleavvik er avgjørende for korrekt varelagerverdi. I tillegg er dette avgjørende for selskapets evne til å analysere hva de ulike produktene koster å produsere, slik at det kan tas fornuftige forretningsmessige valg basert på lønnsomhet. Vi ser at revisjon av kalkyler ikke er omtalt i de vanlige bøkene som brukes på revisjonsstudiet i Norge. Dog er varelagerkalkyler ofte dekket.

Varer skal som kjent vurderes til anskaffelseskost eller nedskrives til virkelig verdi dersom denne er lavest, jf. regnskapsloven § 5-2, § 5-4 og § 5-5. I denne sammenhengen er temaet det å beregne anskaffelseskost for egenproduserte varer. Vi har mye erfaring fra revisjon av produksjonsbedrifter og vi opplever at praksisen rundt kalkyleberegninger og internkontroll rundt analyser og kalkyleavvik er noe varierende.

Utfordringen ligger i å kjenne virksomheten godt nok til å kjenne de ulike innsatsfaktorene (direkte og variable kostnader) og ha gode nok regnskapssystemer og internkontroll til å kunne allokere kostnadene til de ulike produktene på en systematisk og pålitelig måte.

Følgende fremgangsmåte brukes for å vise god kalkyleberegning:

Faktiske kostnader fordeles på produkter, med basis i produktregnskaper etter fordelingsnøkler.

Produktkostnader. Direkte materialkostnad

Direkte lønnskostnad

Variable tilvirkningskostnader

Andel felles faste kostnader

Kostnaden allokeres pr. produkt, altså kostnader pr. volum (tonn/stk/enhet...).

Pris på råstoff og utnyttelse/svinn beregnes, dvs. råstoffkostnad pr. ferdigvare beregnes.

Produktkalkylen, ferdigvare, eller varer i arbeid settes opp:

Råvarekostnad

Produktkostnader

Direkte lønnskostnad

Variable tilvirkningskostnader

Andel felles faste kostnader

Antall varer på lager (volum) settes opp, og verdi beregnes

Full tilvirkningskostnad vurderes mot salgspris for å avgjøre hva som er laveste verdi som skal brukes i varelagerberegningen

Kan revisorer produktkalkulering, for- og etterkalkyle?

Hva kan du forvente av kontroller i et IT-system som produserer kalkyler?

Gir kontrolltilnærming eller substanstilnærming tilstrekkelig revisjonsbevis med den laveste innsatsen? Hva krever dette av kompetanse hos revisor? Trenger vi revisorer med forskjellig kompetanse og erfaring i de to tilfellene?

Hvordan bestemmer vi omfanget av en substanstilnærming og er vi villige til å gjennomføre dette?

Normalproduksjon legges til grunn for fordeling av faste kostnader i kalkylen. Faste kostnader tillegges kalkylen med basis i faktiske kostnader og produksjonsvolumer. De faktiske produksjonsvolumene vil variere fra år til år, på grunn av endringer i etterspørsel, sammensetning av produksjonen, tekniske problemer/vedlikehold, mange nyansatte mv. Dette medfører risiko for at påslaget av faste kostnader blir for høyt fordi kostnadene fordeles på for lav produksjon (produksjon under normalproduksjon). Revisor må i slike tilfeller revidere avvik fra normalproduksjon og en økning av kostpåslag faste kostnader i kalkylen som følge av denne.

Her er eksempel på en varekalkyle:

kr/tonn |

||

|---|---|---|

FV |

||

Råvarekostnad |

50 |

|

Produksjonslønn |

17 |

|

Energi |

2 |

|

Øvrige direkte kostnader |

2 |

|

Andre kostnader |

1 |

|

Avskrivninger (produksjon) |

18 |

|

** |

Tilvirkningskost |

90 |

* |

Salgspris |

150 |

- andel salgskostnader |

-10 |

|

** |

Nettoverdi salg - sammenlignbar mot tilv.kost |

140 |

*** |

Reserve nettoverdi salg |

50 |

Som det fremgår av fremgangsmåten og kalkylen over, er selskapets kontroller i allokeringen viktig. Vi ser at enkelte selskaper fordeler variable kostnader basert på et prosentpåslag på den direkte materialkostnaden basert på erfaring i bedriften. Dette kan være en helt grei måte å allokere kostnader på hvis selskapet er sikre på at prosentpåslaget faktisk representerer riktig påslag, og hvis effekten av usikkerheten ikke gir risiko for vesentlige feil. Vi ser at flere og flere foretak går over til å allokere kostnadene basert på kalkyler. Dette mener vi også er det mest fornuftige å gjøre da presisjonsnivået øker og ikke minst muligheten for å etterprøve fordelingen. I tillegg gir kalkyleberegningene foretakene større mulighet til å vurdere lønnsomheten pr. produkt ved å sette opp etterkalkyler også. Det som kjennetegner de virkelige gode produksjonsbedriftene, er at de har interne rutiner og en oppfølging som gjør at det lar seg gjøre å etterprøve de forretningsmessige beslutningene.

For å kunne revidere varelagerkalkyler er det selvsagt viktig for revisor å forstå virksomheten og kjenne produksjonsprosessen og hvilke innsatsfaktorer som er viktige. Her er et eksempel som kan illustrere hvor komplisert dette kan bli:

Som det fremgår av figuren, er det helt avgjørende å ha kontroll på varekostnaden som utgjør det største elementet i kalkylen. Altså må revisor ha tilstrekkelige revisjonsbevis for tonn, utbytte og pris. I tillegg vil det kreve at revisor har god kontroll på lønn og faste fordelte kostnader. Altså må revisor ha tilstrekkelig revisjonsbevis av arbeidstimer, påslaget på timer, faktisk lønnskostnad, faste kostnader, fordelingsnøkkelen på faste kostnader og fordelingen pr. avdeling. I vårt eksempel vil det kun være direkte produksjonskostnader som ville kunne revideres ved rimelighetsvurdering pga. at beløpet er uvesentlig for totalverdien i kalkylen. Vår påstand er at det gir uforholdsmessig mye jobbing å revidere kalkylen basert på substanstesting ved test av detaljer. Vi er helt overbevist om at det i de fleste situasjoner er mest hensiktsmessig å revidere ved test av kontroller. Da vil det igjen være helt avgjørende at revisor forstår virksomheten, driverne i produksjonen og kan kartlegge og teste kontrollene som er etablerte i foretaket.

Ledelsen bør normalt ha etablert en overvåkende kontroll som sikrer rimelighet i kalkylen. Dette gjøres ved å gange opp kalkylen med den faktiske produksjonen pr. produkt og deretter sammenligne med produksjonskostnadene i regnskapet. Produserer man 100 enheter av en vare og kalkylekostnaden på en innsatsfaktor er 500, så forventer vi altså at finansregnskapet viser ca. 50 000 i kostnad på denne enheten. Vesentlige avvik må forklares. Dette krever god regnskapsorganisering og rene konti i kontoplanen. Revisor kan teste og bygge på denne kontrollen, hvis den er godt dokumentert, alternativt gjøre den selv som en substanstest. For revisor gir dette et sterkt bevis for riktigheten av kalkylen.

%20(1).png)