Økonomistyring i ideelle organisasjoner

Standarden «God regnskapsskikk (F) for ideelle organisasjoner» er et godt utgangspunkt for å utvikle økonomiske styringsverktøy i ideelle organisasjoner. Standarden gjør det også mulig å analysere og drøfte organisasjonens effektivitet.

Ideelle organisasjoner har ikke økonomisk vinning som mål. De har ingen eiere som krever avkastning på innskutt kapital og de er etablerte for å realisere et formål av ikke-økonomisk art. Forholdet mellom sektorene i samfunnet kan illustreres i en mål/middel-modell hvor mål uttrykker organisasjonens primære formål og middel sier noe om hva som skal til for at organisasjonen skal nå sine mål:

Sektor |

Mål |

Middel |

|---|---|---|

Privat sektor |

Tjene penger (profittmaksimere) |

Aktivitet som bidrar til virksomhetens inntjening |

Offentlig sektor |

Aktiviteter til beste for innbyggerne |

|

3. sektor(Ideelle organisasjoner) |

Aktiviteter til beste for organisasjonens formål |

|

Tabell 1. Mål - middel modell

Regnskap i ideelle organisasjoner

Tradisjonelt regnskap bygger på at det skal måle det økonomiske resultatet i en profittmaksimerende virksomhet. Regnskapsprinsippene i regnskapsloven er velegnet for økonomiske virksomheter i privat sektor.

I offentlig sektor er det egne regnskapsregler både på statlig og kommunalt nivå som er tilpasset sektorens egenart. Regnskapene fokuserer på forbruk i forhold til budsjett og bevilgede rammer. Innenfor offentlig sektor har likevel tradisjonelt regnskap fått innpass. Gjennom å skape arenaer for inntekter, kostnader og økonomisk resultat, bl.a. inspirert av «New public management», har deler av offentlige virksomheter, med mer eller mindre hell, blitt målt etter økonomisk resultat (overskudd/underskudd).

Mange ideelle organisasjoner er underlagt regnskapsloven. De har ikke profitt som mål, og tradisjonell regnskapsrapportering gir ikke den beste informasjonen om organisasjonenes økonomiske aktiviteter og måloppnåelse. Denne sektoren fikk etter hvert unntak fra regnskapsloven så lenge dette er god regnskapsskikk for ideelle organisasjoner. God regnskapsskikk (F) for ideelle organisasjoner (standarden) ble vedtatt som en foreløpig regnskapsstandard i november 2006. Ved utarbeidelse av standarden er det lagt størst vekt på at regnskapene skal gi best mulig:

Informasjon om oppfyllelse av den ideelle organisasjonens formål

Informasjon om hvordan midler anskaffes og blir benyttet

Grunnlag for kontroll av ledelsen og formuesforvaltningen

Grunnlag for vurdering av forutsetningene for fortsatt drift

For ideelle organisasjoner er aktiviteten målet. Den økonomiske rapporteringen bør bidra til å måle resultatoppnåelsen. En sentral forutsetning i standarden er derfor at organisasjonens aktiviteter legger premissene for rapportering og periodisering.

En organisasjon som benytter standarden vil vise:

hvordan midlene er anskaffet

hvordan midlene er forbrukt

hvordan periodens aktiviteter har bidratt til en økning eller reduksjon av organisasjonens formålskapital (egenkapital)

hva organisasjonen eier og hvordan organisasjonens midler (formålskapitalen) er tenkt anvendt til fremtidig aktivitet

hvordan pengestrømmen har vært i perioden (kontantstrøm)

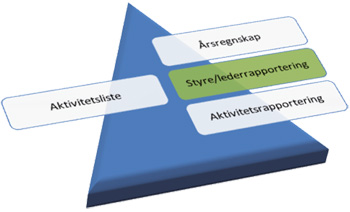

Med standarden som grunnlag kan ideelle organisasjoner etablere en integrert rapportstruktur som dekker organisasjonens behov for årsregnskap, overordnede ledelsesrapporter og detaljert styringsinformasjon, jf. figur 1 - rapportstruktur ideelle organisasjoner på neste side.

Rammeverket for oppstillingsplanene, periodiseringer, unntak fra og tolkninger av regnskapsloven finnes i standarden* Utdypende kommentarer og eksempler finnes i boken «Ideelle Organisasjoner - Ideelle regnskap» utgitt av DnR forlaget. Se også www.regnskapsstiftelsen.no eller www.ideellokonomi.no .