Konseptuell modell for utledning av egenkapitalverdi

Formålet med artikkelen er å skissere et helhetlig og teoretisk forankret rammeverk for å utlede egenkapitalverdi basert på en gitt selskapsverdi. I del II av artikkelen illustreres den praktiske anvendelsen av dette rammeverket.

«Price is what you pay. Value is what you get.»

WARREN BUFFETT

Transaksjonsbegreper

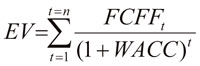

Nærmere om selskapsverdi (EV)

Selskapsverdien er gitt ved summen av fri kontantstrøm til selskapet (Free Cash Flow to the Firm eller FCFF) - neddiskontert med et veid avkastningskrav for selskapet (Weighted Average Cost of Capital eller WACC). Matematisk er dette uttrykt som følger:

FCFFt = Årsresultat+Avskrivinger+/-(Arbeidskapital)+Rentekost etter skatt - Investering

Dette gir da den totale verdien av selskapet - som skal deles mellom långivere (verdien av netto rentebærende gjeld) og aksjonærer (verdien av egenkapitalen). Det er flere fordeler ved å operere med selskapsverdi i stedet for egenkapitalverdi. For det første er verdien uavhengig av kapitalstruktur. To ellers identiske selskaper med forskjellig kapitalstruktur vil ha samme selskapsverdi. Det medfører at alle multipler (for eksempel EV/Salg, EV/EBITDA og EV/EBIT) som er basert på selskapsverdier, vil kunne anvendes ved verdsettelse av ellers like selskaper - uavhengig av hvordan disse er finansiert. For det andre er selskapsverdien uavhengig av den løpende kontantopptjeningen og eventuelle egenkapitaltransaksjoner i selskapet. Betaler selskapet for eksempel utbytte, er selskapsverdien uendret, men egenkapitalverdien reduseres fordi utbytteutbetalingen reduserer kontantbeholdningen og/eller øker rentebærende gjeld.

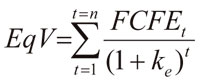

Nærmere om egenkapitalverdi (EqV)

Egenkapitalverdien er gitt ved summen av fri kontantstrøm til egenkapitalen (Free Cash Flow to Equity eller FCFE) - neddiskontert med avkastningskravet til egenkapitalen (ke - det vil si et avkastningskrav utledet gjennom den ordinære kapitalverdimodellen CAPM). Matematisk er dette uttrykt som følger:

FCFFt =Årsresultat+Avskrivinger+/-(Arbeidskapital)- Avdrag-Investering

Dette gir da den totale verdien av selskapet for aksjonærene - det vil si etter at verdien som tilfaller långiverne, er trukket fra. En aksjekjøpsavtale vil alltid måtte basere seg på egenkapitalverdien fordi det kun er verdiene av aksjene som overdras i aksjekjøpsavtalen. Egenkapitalverdien har imidlertid den ulempen at verdien stadig endres. Alle løpende regnskapsmessige resultater i selskaper legges til egenkapitalen (eventuelt trekkes fra ved underskudd). Tilsvarende påvirkes verdien av alle egenkapitaltransaksjoner som finner sted (kapitalinnskudd, kapitalnedsettelser, utbytteutbetalinger osv.). Både fra et kjøper- og selgerperspektiv bør man derfor vente lengst mulig med å låse egenkapitalverdien i avtaleverket - og gjøre perioden frem til signering kortest mulig.

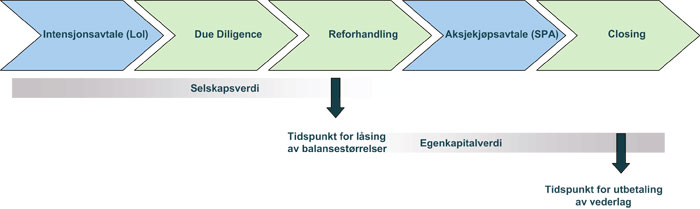

Transaksjonsprosessen

En stilisert transaksjonsprosess innledes gjerne ved at man kommer til enighet om hovedlinjene i en transaksjon - materialisert gjennom en intensjonsavtale (Letter of Intent eller LoI). Her er ofte transaksjonsstruktur, verdsettelse av selskapet basert på selskapsverdi og andre vesentlige forhold beskrevet. Prosessen videre følger typisk følgende modell:

Fordelen med å bruke selskapsverdi i en tidlig fase av transaksjonen er at kjøper da normalt ikke kjenner detaljene rundt balansestørrelsene i målselskapet, samt at selskapsverdien som nevnt over blir upåvirket av den løpende kontantopptjeningen og eventuelle egenkapitaltransaksjoner som skjer frem mot signering av endelig avtale. I etterkant av intensjonsavtalen gjennomføres så en juridisk og finansiell due diligence som etterfølges av en reforhandling basert på de funn og observasjoner som eventuelt er gjort her.

Etter dette søker man å enes om en aksjekjøpsavtale (Share Purchase Agreement eller SPA) som danner grunnlaget for gjennomføringen av transaksjonen. På et tidspunkt må en derfor gå fra verdsettelse basert på selskapsverdi til verdsettelse basert på egenkapitalverdi, gjennom låsing av balansestørrelsene i form av bestemte justeringsposter.

Tidligere var det vanlig at man la til grunn en slik justeringsmekanisme i etterkant av signering av aksjekjøpsavtalen. Dette kunne lett skape betydelig usikkerhet og manipulasjonsrisiko for både kjøper og selger ved at den endelige kjøpsprisen ikke ble fastsatt før denne justeringsmekanismen var fullført. En annen uheldig effekt ved en slik prosess var åpenbart også at betydelige ressurser ble brukt til å diskutere og forhandle rundt selve justeringene - på et tidspunkt hvor man heller burde prioritert å videreutvikle selskapet og realisere synergier.

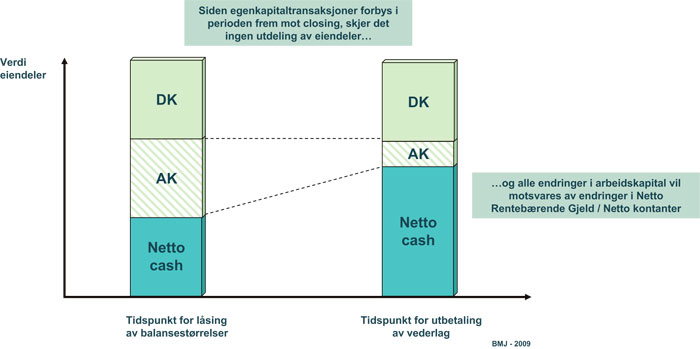

Mer vanlig har det derfor blitt å låse egenkapitalverdien i forkant av signeringen av aksjekjøpsavtalen - gjennom en såkalt «locked box approach». Med det menes at man legger til grunn en omforent og oppdatert balanse på målselskapet før signering av aksjekjøpsavtale, og beregner en egenkapitalverdi gjennom justeringsmekanismene beskrevet i denne artikkelen. I tillegg forbys selger å foreta utbytteutbetalinger og andre utdelinger av verdier i perioden frem mot closing. På den måten har man «låst inn» verdiene i selskapet i perioden frem til closing finner sted. Reduseres arbeidskapitalen i perioden, vil det automatisk motsvares av en økning i kontantbeholdningen (eventuelt redusert gjeld) - og omvendt om arbeidskapitalen økes.

Ved å anvende en slik modell sikrer man således at det ikke finner sted noen «lekkasjer» av verdier ut av selskapet frem til overtagelsen. Dette kan illustreres ved følgende figur (illustrerer en situasjon hvor målselskapet har netto positiv kontantbeholdning):

Generelt er sammenhengen mellom selskapsverdi og egenkapitalen gitt ved følgende relasjon.

Egenkapitalverdien (EqV) fremkommer gjennom å justere selskapsverdien (EV) for tre justeringsposter: Netto rentebærende gjeld (Justeringspost 1), Normalisering Netto arbeidskapital (Justeringspost 2) og Minoritetsinteresser (Justeringspost 3).

Intuisjonen bak justeringen er at selskapsverdi (EV) fremkommer ved at man ser på avkastningen som genereres av driftsrelaterte eiendeler minus driftsrelaterte forpliktelser (egenfinansieringen i driftskapitalen). Denne totale verdiskapningen skal så deles ut til to kapitaleiere - långivere og aksjonærer. For å finne verdien som tilfaller aksjonærene, må en derfor trekke fra netto rentebærende gjeld (det vil si rentebærende gjeld minus kontantbeholdning).

I tillegg må det justeres for eventuelle unormale utslag i selskapets arbeidskapital. Dersom det er unormalt høy kapitalbinding i driftskapitalen (merket med lys grønn i figuren innledningsvis), skal dette legges til egenkapitalverdien - fordi dette er midler som vil omgjøres til kontanter/brukes til nedbetaling av gjeld når situasjonen normaliseres.

Dersom målselskapet er et konsern med deleide døtre, må en normalt også foreta en justering for den del av verdien som tilfaller minoritetsinteressene, med mindre dette allerede eksplisitt er tatt høyde for i den innledende fasen (intensjonsavtalen).

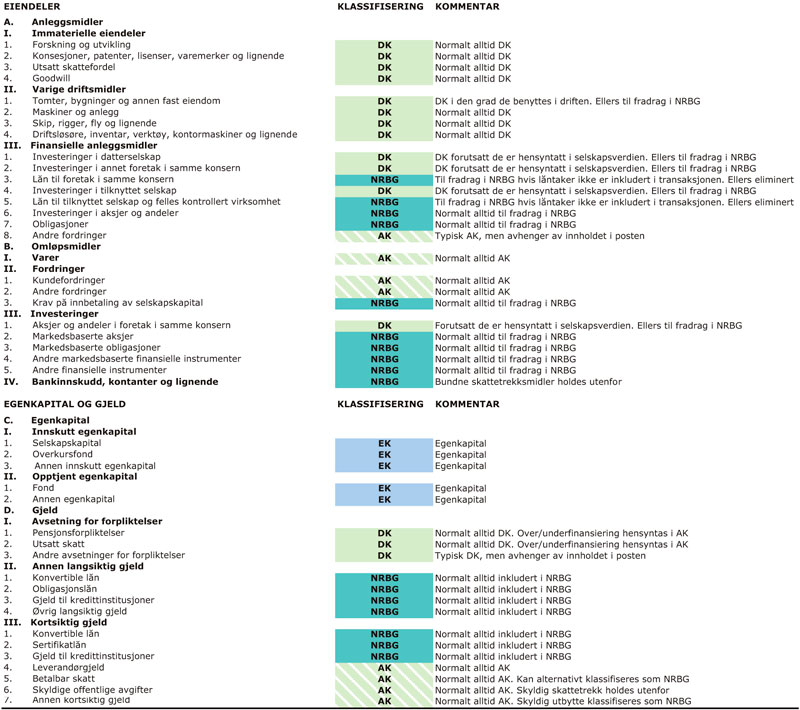

Et viktig prinsipp for øvrig er at man må gjøre en stringent deling av regnskapspostene i de ulike kategoriene slik at en ikke risikerer å gjøre justeringer dobbelt opp - det vil si at hver enkelt justering må skje enten i netto rentebærende gjeld eller gjennom normaliseringen av arbeidskapitalen. For å unngå dette kan man se hen til det forslaget til enhetlig klassifisering basert på balansespesifikasjonene i regnskapsloven som er gjengitt under.

De enkelte justeringspostene behandles mer inngående i del II av artikkelen.

Forslag til klassifisering basert på balansespesifikasjoner i regnskapsloven

%20(1).png)