Krav til revisors uavhengighet - noen praktiske tilfeller

Artikkelen tar for seg utvalgte saker der det er spørsmål om hvordan revisor skal forholde seg til uavhengighetsreglene. Den tar for seg spørsmål etter uavhengighetsreglene som kan oppstå når revisor har kontor i samme bygg som en regnskapsfører med felles klienter. Andre personforbindelser der disse kravene gjelder tilsvarende, omtales også. Artikkelen tar opp enkelte spørsmål om uavhengighet ved felles eierskap i selskaper. Videre omtales praktiske sider ved lovkravet om at revisor skal påse at honoraret fra en klient eller klientgruppe ikke utgjør en så stor del av revisors samlede honorarer at det er egnet til å påvirke eller reise tvil om revisors uavhengighet og objektivitet. Fordi spørsmålet har kommet opp på nytt i forbindelse med Revisorforeningens kvalitetskontroll, presenteres også spørsmålet om revisor ved en interkommunal revisjonsenhet (distriktsrevisjon) har adgang til å revidere kommunalt eide revisjonspliktige foretak. Spørsmålet er brakt inn for Finansdepartementet, men ikke avklart.

Kontor i samme bygg som regnskapsfører med felles klienter mv.

I en del tilfeller har revisorer kontor i samme bygg som en regnskapsfører. Det reiser i praksis en del spørsmål om når kravene til uavhengighet i denne sammenhengen er til hinder for at revisoren har felles klienter med regnskapsføreren.

Forholdet mellom revisor og regnskapsfører med felles klienter omfattes både av uavhengighetskravene i revisorloven § 4-1 annet ledd og § 4-7 tredje ledd. Etter revisorloven § 4-7 tredje ledd kan årsregnskap for en revisjonspliktig ikke revideres av den som har samarbeidsavtale med noen som utfører rådgivnings- eller andre tjenester dersom dette er egnet til å påvirke eller reise tvil om revisors uavhengighet og objektivitet. Med samarbeidsavtale i denne sammenhengen menes avtale om bruk av likelydende navn, deling av vesentlige faglige eller forretningsmessige ressurser og andre samarbeidsavtaler som er egnet til å påvirke eller reise tvil om revisors uavhengighet og objektivitet. Dette er presisert i revisorforskriften § 4-2. Etter revisorloven § 4-1 annet ledd kan årsregnskapet for revisjonspliktige ikke revideres av den som står i et samarbeids-, eller avhengighetsforhold til (nr. 1) noen som har ansvaret for eller deltar i utførelsen av den revisjonspliktiges regnskapsføring (nr. 5).

At revisor og regnskapsfører har kontorer i samme bygg, er i seg selv ikke til hinder for at revisor har felles klienter med regnskapsføreren.

Kontorfellesskap og annen bruk av felles fasiliteter

Revisor og regnskapsfører med kontorer i samme bygg vil normalt benytte felles fasiliteter og tjenester som er tilrettelagt i kontorbygget. Slike felles fasiliteter kan typisk være kontorlokaler, møtelokaler, vestibyle/inngangsparti, andre oppholdsrom, kantine, bad/toaletter, kontormaskiner, sentralbord, andre kontortjenester (sekretær mv.) og vask av kontorer og fellesområder. Om forholdet er til hinder for at revisor har felles klienter med regnskapsføreren, nærmere bestemt om forholdet utgjør en samarbeidsavtale eller et samarbeids- eller avhengighetsforhold, beror blant annet på den konkrete organiseringen av de felles fasilitetene.

Det fremgår både av loven selv og Kredittilsynets praksis at det ikke er noe vilkår om formalisering av samarbeidet. Samarbeid som har kommet i stand på en mer uformell måte er også omfattet. På den annen side gir både loven og Kredittilsynets praksis gode holdepunkter for at kravene til uavhengighet ikke er til hinder for at revisor og regnskapsfører med kontorer i samme bygg har felles klienter selv om de begge bruker de felles fasiliteter som utleier eller et driftsselskap stiller til disposisjon. Det vil f.eks. si at en revisor daglig kan bruke samme felles kantine og felles bad/toalett som regnskapsføreren og samtidig ha felles klienter med regnskapsføreren. Derimot kan revisor ikke ha felles klienter med regnskapsfører dersom revisor og regnskapsfører er med på å organisere driften, f.eks. der leietakerne i bygget står for anskaffelse av kantine- og rengjøringstjenester.

Det samme skillet må i prinsippet gjelde for bruk av andre felles fasiliteter i bygget. Her må en imidlertid være oppmerksom på at felles bruk av mer «intensive» kontorstøttefunksjoner, slik som sentralbord, kontormaskiner og i særdeleshet sekretær og annet kontorpersonale, i praksis oftere vil inkludere et formelt eller faktisk samarbeid om bruken av fasilitetene. Et kontorfellesskap vil normalt innebære en mer organisert form for samarbeid om slike kontorfunksjoner. Kredittilsynets har vurdert at kontorfellesskap mellom revisor og regnskapsbyrå er til hinder for at revisoren kan ha felles klienter med regnskapsbyrået* Se NOU 1997:9 s. 95.. Kredittilsynets praksis på området viser imidlertid at det skal mindre til enn et organisert kontorfellesskap. Et praktisk/teknisk samarbeid om enkelte funksjoner er nok, og det er ikke nødvendig at samarbeidet er synlig utad* Se «Revisorloven med kommentarer», Hans Cordt-Hansen, 3. utgave ved Henning A Siebke (DnR forlaget 2006), s. 133.. Revisor må vurdere om det er et tilfelle av ren felles bruk som ikke omfattes, eller om revisor, regnskapsfører og ev. andre brukere har organisert bruken seg i mellom på en slik måte at det må kalles et samarbeid som omfattes av uavhengighetskravene.

Eierskap i kontorbygg, eiendomsselskap eller driftsselskap

At enten klientens revisor eller regnskapsfører eier kontorbygget eller utleieselskapet, slik at revisoren direkte eller indirekte er utleier til eller leietaker hos regnskapsføreren, er ikke i seg selv et samarbeids- eller avhengighetsforhold som omfattes av uavhengighetskravene. Det må gjelde selv om både utleieren (revisoren eller regnskapsføreren) og leietakeren (den andre) også har kontorer i bygget. Etter forholdene kan revisor være økonomisk eller på annen måte avhengig av leieforholdet. I så fall kan ikke revisoren ha felles klienter med regnskapsføreren. Det kan f.eks. være tilfelle der revisoren er leietaker i regnskapsførerens kontorbygg, og lokaliseringen i akkurat disse kontorene er vesentlige for revisjonsvirksomheten. Et annet eksempel kan være der revisoren leier ut til regnskapsføreren på en god og langsiktig kontrakt i et vanskelig utleiemarked, og inntektene fra denne leiekontrakten er vesentlige for revisorens økonomi. Dersom ut-leieforholdet inkluderer «intensive» kontorstøttefunksjoner som revisoren bruker, må revisoren vurdere konkret om han eller hun i praksis er avhengig av å få tilgang til disse fra utleieren (avhengighetsforhold).

Dersom både klientens revisor og regnskapsfører har kontorer i samme bygg og samtidig er medeiere i kontorbygget, selskapet som eier eller leier ut kontorbygget eller selskapet som drifter eiendommen, må det normalt legges til grunn at eierskapet legger til rette for at begge får tilgang til kontorene og de kontorfasiliteter som selskapet leverer. I så fall utgjør det felles eierskapet et slik samarbeid som omfattes av uavhengighetskravene. I enkelte tilfeller driftes kontorfellesskap av et selskap som eies av deltakerne i fellesskapet. Revisor som er medeier i selskapet, kan da ikke ha felles klienter med en regnskapsfører som også er medeier. Nedenfor er et tilsvarende eksempel omtalt, der medeieren ikke var regnskapsfører, men styreleder, hos en revisjonsklient.

Personlige forbindelser - vennskap

Etter revisorloven § 4-1 første ledd kan revisor ikke revidere årsregnskapet til den revisjonspliktige dersom det foreligger særlige forhold som er egnet til å svekke tilliten til revisor. Bestemmelsen må anses å være til hinder for at revisor har felles klienter med en regnskapsfører som er en personlig venn av revisoren. Revisor og regnskapsfører med kontorer i samme bygg, kan bli godt kjent fordi de jobber nær hverandre, daglig spiser i samme kantine mv. Revisoren må da vurdere om forholdet har blitt såpass nært at vedkommende ikke kan ha felles klienter med regnskapsføreren.

Lignende forbindelser til andre enn regnskapsfører

Slike forbindelser som er nevnt ovenfor, kan revisor selvsagt også ha til andre enn regnskapsfører med felles klienter. Vurderingene ovenfor av forhold som utgjør «samarbeids- eller avhengighetsforhold» etter revisorloven § 4-1 annet ledd nr. 1, er etter loven også relevante for slike forbindelser med:

-revisjonsklienten selv, «den revisjonspliktige» (nr. 1),

-den som har eierandeler i, er innehaver av eller deltaker i det revisjonspliktige foretaket (nr. 2),

- den som har fordring eller gjeld hos den revisjonspliktige; det samme gjelder for sikkerhetsstillelse (nr. 3),

-den som er medlem eller varamedlem av den revisjonspliktiges styrende organer eller kontrollkomité, eller er daglig leder hos den revisjonspliktige (nr. 4), og

-også andre enn regnskapsfører som måtte ha ansvaret for eller delta i utførelsen av den revisjonspliktiges regnskapsføring eller utarbeidelse av årsberetningen, eller gi konkrete anbefalinger om vurdering av poster i årsregnskapet eller i oppgaver til offentlige myndigheter (nr. 5).

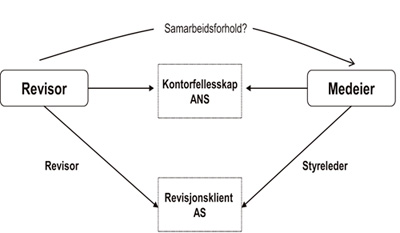

Revisorforeningen har vurdert en sak der revisor var medeier i et selskap som drev et kontorfellesskap. En av de andre eierne i selskapet som deltok i kontorfellesskapet, var styreleder i en av revisorens revisjonsklienter. På samme måte som nevnt ovenfor når det gjelder regnskapsfører med felles klienter, kan revisor her ikke revidere den aktuelle revisjonsklienten. Kontorfellesskap organisert gjennom et eget selskap utgjør et samarbeidsforhold etter loven på samme måte som annen organisering av kontorfellesskapet.

Denne saken gir også en inngang til å knytte noen kommentarer til andre spørsmål om samarbeids- og avhengighetsforhold som kan komme opp ved felles eierskap i selskaper.