IFRS 7 - noen refleksjoner etter ett år

I denne del II av artikkelen tar vi for oss opplysningskravene knyttet til art og omfang av risiko som oppstår fra finansielle instrumenter og som foretaket utsettes for samt hvordan foretaket håndterer slik risiko.

IFRS 7 Finansielle instrumenter - opplysninger ble obligatorisk for IFRS-rapporterende foretak for 2007. Bakgrunnen for denne artikkelen er en gjennomgang av 2007-årsrapportene fra et utvalg norske børsnoterte industri- og handelsforetak. I første del av artikkelen tok vi for oss opplysningskravene knyttet til betydningen av finansielle instrumenter for et foretaks finansielle stilling og inntjening.

Art og omfang av risiko som oppstår av finansielle instrumenter

IFRS 7 krever kvalitative og kvantitative opplysninger om hver type risiko som oppstår av finansielle instrumenter. Viktigheten av å gi god informasjon om risiko og risikostyring, er blitt enda viktigere i lys av den finanskrise og økte markedsvolatilitet vi har sett i høst. Dette gjelder både informasjon om kredittrisiko, markedsrisiko og likviditetsrisiko. Kredittrisikoen har økt. Finansieringskilder har tørket inn etter hvert som bankene har blitt mindre villige til å låne ut penger, og investorer for øvrig er blitt mer interesserte i å nedbetale egen gjeld eller beholde egne likviditetsreserver enn å investere i obligasjonsmarkedene.

Risikoinformasjonen skal være basert på den informasjonen som gis internt til nøkkelpersoner i foretakets ledelse. I tillegg skal visse spesifikke minimumsopplysninger gis i den utstrekning de ikke er dekket av den informasjonen som gis til ledelsen.

Vi fant at de fleste foretakene ga lite informasjon ut over minimumskravene til kvantitativ informasjon om risiko. Vi er usikre på om det skyldes at foretakene motvillig oppgir ledelsesinformasjon eller om foretakenes ledelsesinformasjon er sammenfallende med minimumskravene.

Vår gjennomgang viser at mange foretak gir informasjon om finansielle risikoer i styrets beretning uten at tilsvarende informasjon er gitt i regnskapet eller at det er kryssreferert fra regnskapet.

Enkelte foretak presenterte den kvalitative og kvantitative risikoinformasjonen i en egen note som en av de første notene etter prinsippnoten, mens andre presenterte denne informasjonen i noten som omhandlet derivater. Mange foretak viste risikoinformasjon knyttet til aksjekurser i tilknytning til aksjenoten og således separat fra valuta og renterisiko.

Kredittrisiko

Kredittrisiko - kvalitative opplysninger

Vår gjennomgang viser at det i liten utstrekning er gitt kvalitative opplysninger knyttet til kredittrisiko.

IFRS 7.33 a) krever at det skal gis opplysninger om «risikoeksponeringer og hvordan disse oppstår». Av de foretakene vi har sett på, er det få som gir opplysninger ut over å identifisere hvilke poster i regnskapet som er forbundet med kredittrisiko.

Videre krever IFRS 7.33 b) at det skal opplyses om «formål med og prinsipper for og prosesser for å håndtere risiko og hvilke metoder som benyttes for å måle risiko». En del foretak gir informasjon knyttet til kredittvurderingsprosessen. Det er dog få foretak som gir informasjon om hvilke metoder som benyttes for å måle kredittrisikoen.

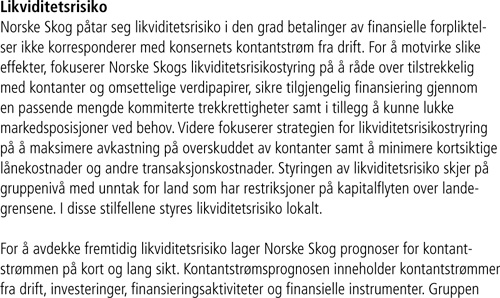

Følgende eksempel er hentet fra note 29 i Norske Skogs årsrapport for 2007:

Kredittrisiko - kvantitative opplysninger

De kvantitative opplysninger om kredittrisiko skal gis pr. klasse av finansielle instrumenter. Foretakene har i liten utstrekning gitt eksplisitt informasjon om hvordan klassene er definerte. Klassene som benyttes synes dog i stor utstrekning å være sammenfallende med kategorier av finansielle instrumenter som definert i IAS 39.

Utgangspunktet i IFRS 7.34 er at kvantitative opplysninger skal gis basert på den informasjonen som gis internt i foretaket. Vårt generelle inntrykk er at regnskapsprodusentene i liten grad gir informasjon ut over minimumskravene i IFRS 7.34 til 7.38. I mange tilfeller er det også mangler i forhold til minimumskravene.

IFRS 7.36 a) krever at det skal opplyses om det beløpet som best representerer foretakets maksimale eksponering for kredittrisiko. Det er få regnskapsprodusenter som gir noen forklaring på hvilket beløp som best representerer kredittrisikoen. Det går dog i de fleste tilfeller frem av sammenhengen at det er bokførte verdier som er benyttet. En måte å løse opplysningskravet på er å gi følgende informasjon:

«Balanseført verdi av finansielle eiendeler representerer maksimal kreditteksponering.»

IFRS 7.36 b) krever videre at det skal gis en beskrivelse av sikkerhetsstillelser og andre kredittforbedringer. I den grad slike opplysninger er gitt, er informasjonen generell og gir i liten grad et bilde av hvilken betydning disse kredittforbedringene har for foretakets kredittrisiko.

IFRS 7. 36 c) krever at det skal gis informasjon om kredittkvaliteten til finansielle eiendeler som verken er forfalt eller har falt i verdi.

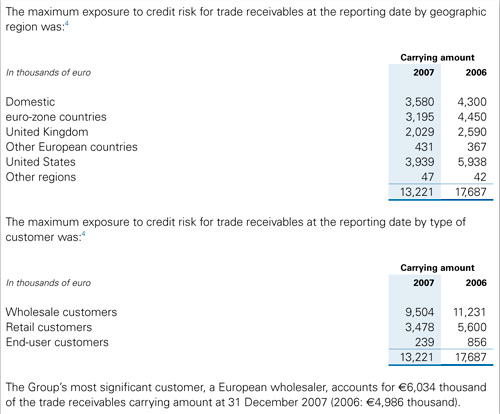

Det skal gis opplysninger om konsentrasjoner av kredittrisiko jf. IFRS 7.34 c). Konsentrasjon av kredittrisiko kan være:

Geografisk konsentrasjon

Konsentrasjon på et fåtall kunder

Konsentrasjon på type kunde (privatkunde/bedriftskunde)

Enkelte foretak har gitt en verbal beskrivelse av foretakets kunder uten at det er knyttet noen tallstørrelser til dette. Vårt inntrykk er at det i liten grad er gitt noteopplysninger knyttet til konsentrasjon av kredittrisiko. Følgende eksempel på opplysninger om konsentrasjon av kredittrisiko er hentet fra «Fokus på IFRS - Illustrative financial statements - International Financial Reporting Standards July 2008»:

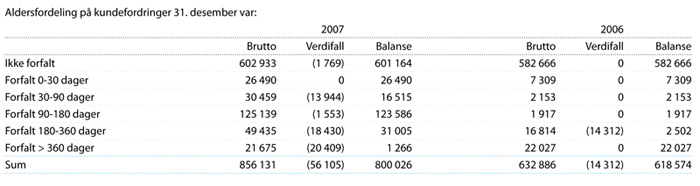

Ifølge IFRS 7.37 a) skal det gis en aldersfordeling for finansielle eiendeler som er forfalt eller har falt i verdi. Vårt inntrykk er at foretakene gir denne informasjonen på en slik måte at den lett lar seg avstemme mot balansen. Intervallene som benyttes varierer fra foretak til foretak, men det er stort sett benyttet 30, 60 eller 90 dagers intervaller.

Følgende er fra note 10 i Fred Olsen Energys årsrapport for 2007:

IFRS 7.37 b) krever at det skal gis en analyse av «finansielle eiendeler som hver for seg anses for å ha falt i verdi på rapporteringstidspunktet, herunder de faktorer som foretaket tok hensyn til ved avgjørelsen om at de var falt i verdi». De færreste IFRS-rapporterende foretak oppfyller dette kravet. Ingen av foretakene i vårt utvalg har gitt opplysninger knyttet til overtatte pantsatte eiendeler i samsvar med IFRS 7.38. Denne bestemmelsen er dog i større grad relevant for banker og finansinstitusjoner.

Enkelte IFRS-rapporterende foretak har indikert at kredittrisikoen er lav eller moderat uten at det fremkommer hva som er grunnlaget for en slik konklusjon. Det er heller ikke gitt noe informasjon om hva som ligger i begrepene lav eller moderat.

Likviditetsrisiko

Likviditetsrisiko - kvalitative opplysninger

Vår gjennomgang viser at det er stor variasjon i omfang av kvalitative opplysninger knyttet til likviditetsrisiko. Flere foretak har begrenset informasjonen om likviditetsrisiko til kvantitative opplysninger i form av en forfallsanalyse.

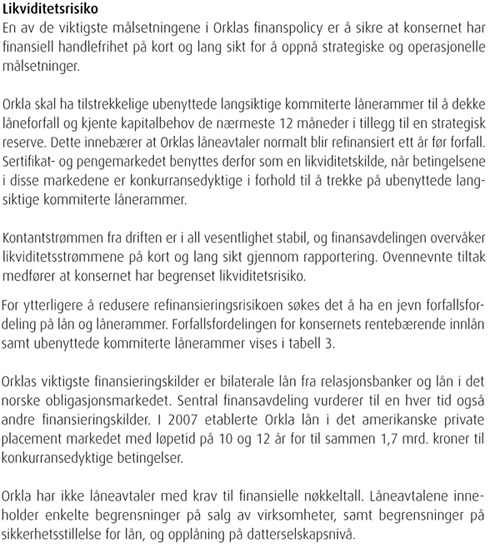

Orkla og Norske Skog er to foretak som har gitt en beskrivelse av formål med, prinsipper for og prosesser for å håndtere likviditetsrisiko:

%20(1).png)