Endringer i NRS 9 Fusjon

I midten av november 2008 publiserte Norsk RegnskapsStiftelse («NRS») et høringsutkast om endringer i NRS 9 Fusjon. Det foreslås til dels store endringer, både i standardens oppbygging og regnskapsmessige løsninger. I det nedenstående gjenomgås enkelte av hovedtrekkene i høringsutkastet.

Gjeldende NRS 9 Fusjon har eksistert i snart ti år. Som følge av at NRS har fastsatt ny strategi, som i enkelhet tilsier forenkling og tilpasning til IFRS hvis mulig, samt at målgruppen for norske standarder er endret, var tiden moden for å vurdere NRS 9. Prosjektet startet i 2007. Da var siktemålet å utgi en norsk regnskapsstandard om virksomhetssammenslutning, tilsvarende løsningen IASB har valgt. Ved årsskiftet 2007/2008 valgte Regnskapsstandardstyret å gå tilbake til standardsetting iht. formell form, slik at eksisterende regnskapsstandard om fusjon og konsernregnskap skulle oppdateres.

Etter vår oppfatning representerer det foreliggende høringsutkast betydelige forenklinger, ikke minst ved at standarden er restrukturert og ulike løsninger tydeliggjort. Høringsutkastet regulerer forhold som ikke tidligere har vært regulert og innebærer IFRS-tilpasning på enkelte områder.

Struktur

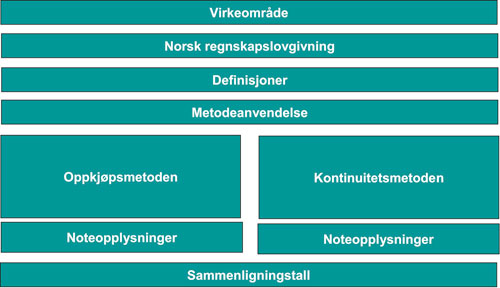

Den foreslåtte strukturen kan skisseres som følger:

Som figuren viser er standarden delt inn i to hovedmetoder:

Oppkjøpsmetoden

Kontinuitetsmetoden

I tillegg er det flere kapitler som gjelder begge metodene. Vi mener strukturen i forslaget er en vesentlig forbedring i forhold til strukturen i gjeldende standard, og således er en forenkling i seg selv.

.gif)