Skattemyndighetenes rolle som aksjelovspoliti

Hvor liten substans kan fisjonen ha og likevel være skattefri? Høyesterett har tatt stilling til hva som vel nærmer seg minimumsgrense for skattefri fisjon i en ny dom. Dommen reiser spørsmålet om det fortsatt bør være et vilkår for skattefrihet at aksjeloven er fulgt.

Han førte saken for Odd Habberstad for Høyesterett.

Saksforholdet

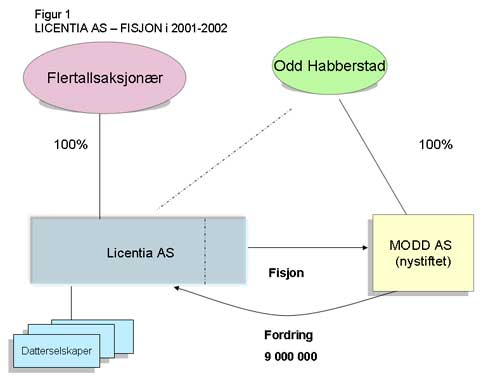

Som en forberedelse til pensjonsalderen ønsket Odd Habberstad seg ut av holdingselskapet Licentia AS, der han eide 25%. Løsningen ble at han fikk sitt eget selskap gjennom fisjon.

Det utfisjonerte selskap bokførte utelukkende en fordring på Licentia, se figur 1.

Licentia AS var et holdingselskap. Formålet med fisjonen var å skille eierinteressene, ikke å splitte opp virksomheten. Å dele aksjene Licentia AS eide var dermed ikke naturlig. Aksjene i datterselskaper og øvrige midler var også pantsatt til banken. For aksjonærene fremstod derfor bruk av fisjonsfordring både som nærliggende og naturlig.

Fisjonen ble gjennomført i to omganger (dvs. over to regnskapsår) uten at dette har betydning for de spørsmål som var oppe i saken.

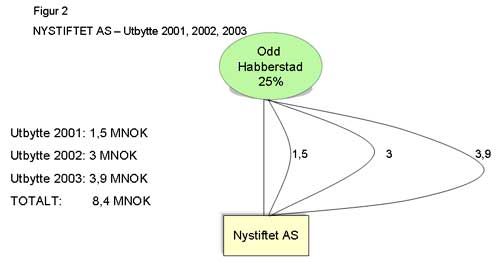

Habberstad fikk etter fisjonen råd fra revisor om at han skulle ta ut maksimalt med utbytte, se figur 2.

Bakgrunnen for dette var varselet om en ny skattereform, der utbytte fra selskaper for fremtiden ville bli utsatt for full dobbeltbeskatning. Maksimalt utbytte ble tatt ut, tilsvarende 97%av de utfisjonerte verdier.

.gif)