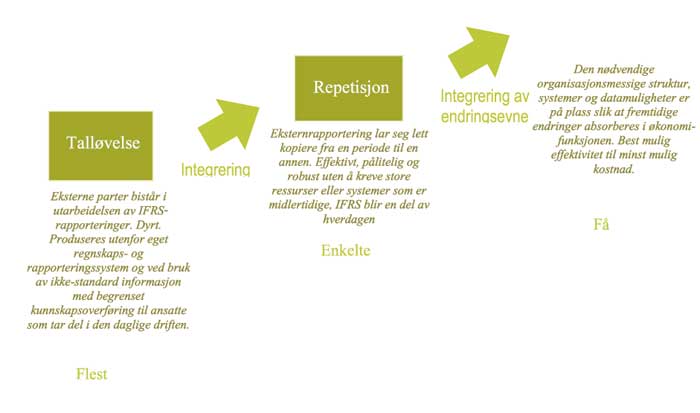

IFRS - integrert i virksomheten

Overgangen til IFRS ble hos mange selskaper utført som et prosjekt. Nå vil anvendelsen av reglene bli en del av hverdagen, og selskapenes interne kontrollrutiner må innrettes mot dette. Hvordan trekke fordeler ut av konverteringsprosjektet for å øke kvaliteten på økonomisk rapportering, og hva er viktig for å takle IFRS fremover?

I løpet av første del av 2006 vil vi se de første årsregnskapene avlagt etter IFRS for norske børsnoterte selskaper. Det er kun konsernregnskapet som må baseres på IFRS. Selskapsregnskapene kan avlegges etter IFRS eller etter norsk god regnskapsskikk.

De fleste selskapene startet i 2004 eller enda tidligere med omarbeidelse av regnskapene fra norsk god regnskapsskikk til IFRS. Dette ble for mange gjennomført som et prosjekt enten internt drevet eller med eksterne konsulenter. Slik vi har erfart IFRS-prosjektene for ulike selskaper, har det vært varierende grad av hvor meget selskapene har drevet prosjektet internt og hvor meget bistand de har fått fra eksterne konsulenter eller revisor.

Prosjektet har for mange blitt mer omfattende enn hva man innledningsvis trodde det ville bli. Det skyldes ikke minst at praktisk anvendelse av IFRS er mer komplisert enn norsk god regnskapsskikk. Et eksempel på dette er forskning og utvikling hvor dokumentasjon og grensedragning mellom forskning og utvikling er viktig for å skille kostnadsføring og balanseføring. Et annet eksempel er inntektsområdet som har blitt arbeidskrevende, særlig for selskaper med kompliserte leveranser og sammensatte produkter. Mer anvendelse av og fokus på virkelig verdi har ytterligere økt dokumentasjonskravene til regnskapet grunnet behov for eksterne takster og dokumentasjon av nedskrivningstester. Allokering av kostpris ved oppkjøp vil være en større øvelse etter IFRS enn hva vi er vant med. Dette skyldes ikke nødvendigvis at reglene er så mye mer detaljerte eller kompliserte, men fordi vi over flere år i Norge har vært vant til en romslig regelanvendelse.

Hvordan kapitalisere på konverteringsprosjektet

Selskapene står nå overfor muligheten til å trekke det beste ut av det gjennomførte prosjektet for konvertering av regnskapet fra norsk god regnskapsskikk til IFRS. Det handler om å oppnå kvalitet i løpende økonomisk rapportering og god styring og kontroll. Noen «gevinster» fra konverterningsprosjektet kan være:

Utvikling/oppdatering av rapporterings- og økonomimanual. Har man gjort en god jobb i prosjektet med å dokumentere anvendelsen av de ulike regnskapsstandardene, har man et godt utgangspunkt for å oppdatere interne manualer og instrukser til datterselskaper. Informasjonen kan deles i konsernet ikke bare gjennom instrukser, men gjerne via interne nettsider.

Utvikling/oppdatering av dokumentasjon av interne kontrollrutiner. Ved at man gjennom konverteringsprosjektet har sett behovet for økt eller mer databearbeiding og innsamling, har man kanskje også sett noen områder hvor man trenger å etablere kontroller som sikrer at informasjonen blir riktig. Identifikasjon av behov for kontroll- og/eller effektivisering vil være starten på utvikling av nye rutiner.

Generelt økt fokus på regnskap. En generell bevisstgjøring rundt anvendelse av regnskapsregler blant aksjonærer, styre, ledelse og ansatte vil igjen drive kravet til kvalitet i rapporteringen. At flere har innsikt i valg av regnskapsprinsipper, bruk av skjønn og estimater, og at flere må ha en mening om riktigheten av informasjonen, vil i seg selv bidra til å sette regnskapet i fokus.